深度分析!一文带你了解2021年中国中药行业医院终端销售情况

医院终端中药整体销售

根据米内网的数据显示,2013-2018年中国医院终端中药销售呈现逐年上升趋势;在2019年,中国医院终端中药销售达到了2830.18亿元,较2018年下跌了1.98%。

注:截止到2021年3月17日,米内网暂未公布2020年数据。

医院终端中药产品分布

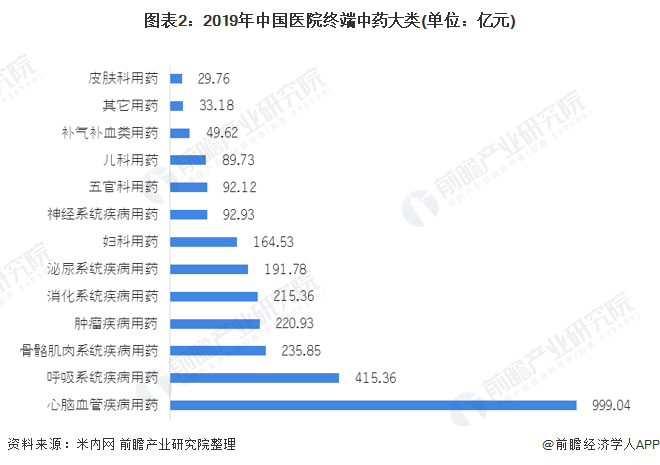

中药大类竞争格局:心脑血管疾病销售规模最大但占比呈现萎缩趋势

——销售金额角度:心脑血管疾病用药一马当先

与西药相比,中药的在部分疑难杂症以及慢性病领域具备一定优势;细分类别的份额情况也说明了这一点。根据米内网的数据显示,2019年中国医院终端的心脑血管疾病用药方面中药销售额(999.04亿元)远超其他领域,其次是呼吸系统疾病用药达到了415.36亿元;再者是骨骼肌肉系统疾病用药达到了235.85亿元。皮肤科用药的中药销售额最少,仅有29.76亿元。

——销售占比角度:心脑血管疾病用药规模占比最大但呈现萎缩趋势

心脑血管用药,肿瘤疾病用药,呼吸系统疾病用药,骨骼肌肉系统疾病用药以及消化系统疾病用药在中药的治疗领域占据优势,规模相对较大;皮肤科用药、补血补气类用药等在中药治疗领域占比较小,且增速相对较慢;中药在泌尿系统疾病用药和儿科用药中,其份额占比呈上升趋势。

从TOP5销售占比走势来看,2013-2019年中国医院终端的心脑血管疾病中药用药的销售占比呈现逐年下跌趋势。

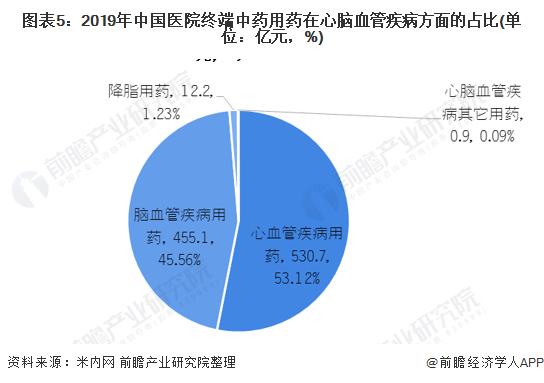

中药亚类竞争格局:心脑血管疾病用药以心血管和脑血管为主,呼吸系统疾病用药以清热解毒和止咳祛痰平喘为主

根据米内网的数据显示,中药用药主要以心脑血管疾病用药、呼吸系统疾病用药为主。

在心脑血管疾病用药方面,主要以心血管疾病用药和脑血管疾病用药为主;心血管疾病用药在2019年实现了销售额530.7亿元,占比达到了53.12%;其次是脑血管疾病用药,在2019年实现了销售额455.1亿元,占比达到了45.56%。

在呼吸系统疾病用药方面,主要以清热解毒用药和止咳祛痰平喘用药为主,两者占据了80%以上的市场份额;清热解毒用药在2019年实现了销售额202.1亿元,占比达到了48.67%;其次是止咳祛痰平喘用药,在2019年实现了销售额136.8亿元,占比达到了32.95%。

医院终端中药企业分布

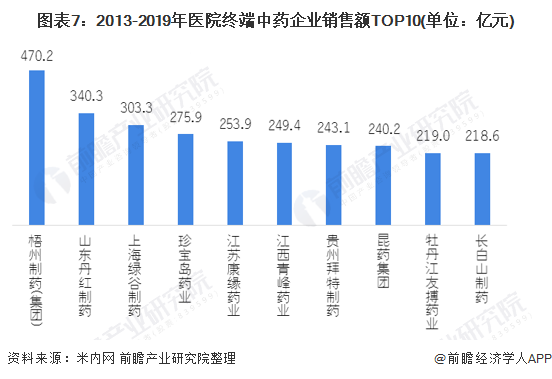

企业销售额竞争格局:梧州制药(集团)引领

根据米内网的数据显示,2013-2019年在医院终端销售的中药企业TOP10为梧州制药(集团)、山东丹红制药、上海绿谷制药、珍宝岛药业、江苏康缘药业、江西青峰药业、贵州拜特制药、昆药集团、牡丹江友搏药业和长白山制药。

其中,梧州制药(集团)以绝对的优势(470.2亿元)远超其他企业;其次是“300亿元俱乐部”的山东丹红制药(340.3亿元)和上海绿谷制药(303.3亿元)。

根据米内网的数据显示,2019年医院终端中药企业TOP10分别为梧州制药(集团)、江苏康缘药业、济川药业集团、上海绿谷制药、昆药集团、扬子江药业集团、天士力医药集团、山东丹红制药、杭州中美华东制药、石家庄以岭药业。

其中,梧州制药(集团)仍以绝对的优势(63.6亿元)远超其他企业;其次是江苏康缘药业,在医院端实现销售额49.3亿元;再者是济川药业集团,在医院端实现销售额45.8亿元。

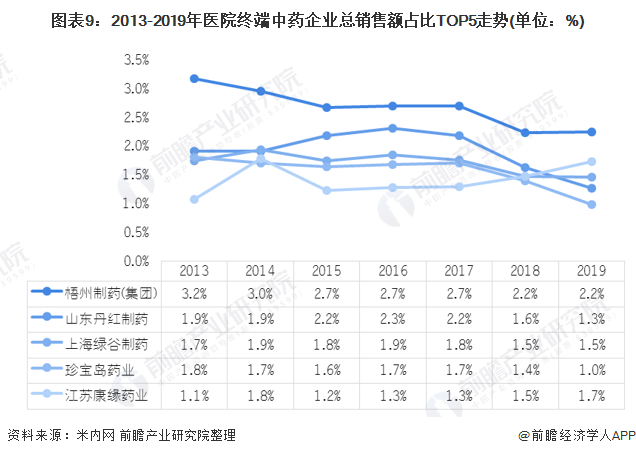

企业市场份额竞争格局:头部企业市场份额被蚕食

根据米内网的数据显示,除江苏康缘药业的市场份额在呈现波动上升的趋势,其他4家企业均呈现波动下跌的趋势;特别是排名第一的梧州制药(集团),其在2013年的销售额占比达到了3.2%,而在2019年却下跌至2.2%,较2013年下降了1个百分点。由此可见,随着中药行业的不断发展,头部企业的市场份额(医院端)将进一步被稀释。

根据米内网的数据显示,江苏康缘药业、济川药业集团、昆药集团、扬子江药业集团、天士力医药集团、杭州中美华东制药以及石家庄以岭药业在2013-2019年中销售额占比都有不同程度的上升。

特别注意的是,济川药业集团在2013年的时候销售额占比仅有0.6%,在2019年已经有1.6%的销售额占比,在TOP10中增速最快的一家企业。

此外,天士力医药集团在2013-2016年并没有进入医院端销售,但自2017年进入医院端销售时,其销售额占比一直保持在TOP10。

由此可见,虽然梧州制药(集团)仍以绝对的优势保持第一的位置,但仍要忌惮后起之秀——天士力医药集团、济川药业集团等。

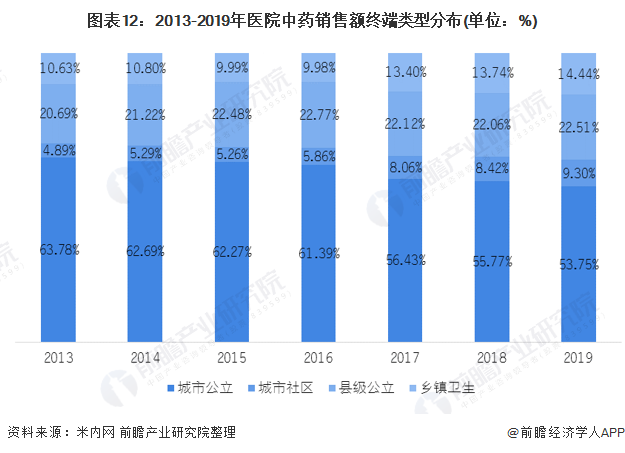

医院机构类型分布情况

根据米内网的数据显示,除了城市公立医院以外,城市社区、县级公立和乡镇卫生三种类型的医疗机构的中药用药都呈现不同程度的上升。特别是城市社区,从2013年的99.1亿元上升至2019年的263.1亿元,较2013年上升了165.5%。

在城市公立方面,虽然2019年较2013年有较大幅度的上升,但是其销售额呈现波动趋势;更是较2018年下跌了5.54%。

整体来看,中药在城市社区呈现一片繁荣的景象;而随着《健康中国2030》的全面布局,城市社区的中药用药方面将迎来进一步的发展。

根据米内网的数据显示,城市公立的中药用药份额占比呈现逐年下跌趋势;从2013年的63.78%下跌至2019年的53.75%,下跌了10个百分点。而城市社区从2013年的4.89%上升至2019年的9.3%,上升了4.41个百分点。

由此可见,中药用药领域不仅仅在城市公立发光发热,还伴随着《健康中国2030》的全面布局在城市社区、县级公立和乡镇卫生等医疗机构迎来新一轮的发展热潮。

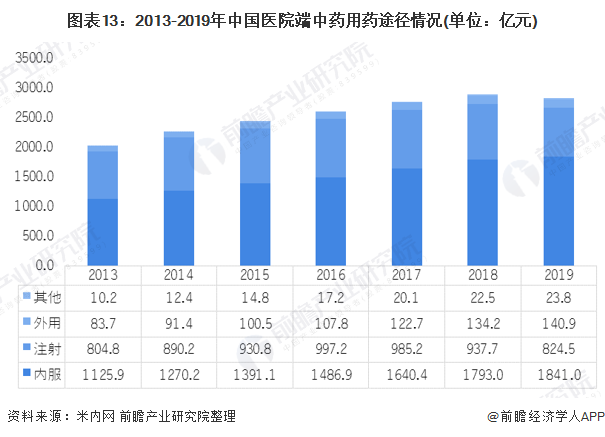

中药用药途径情况分析

根据米内网的数据显示,在医院端的内服途径中药用药呈现逐年上升趋势,但增速却略微低于外用端。在2013年,在内服途径的中药用药为1125.9亿元随后上升至2019年的1841亿元,上升了63.5%。

从占比情况来看,内服途径的占比呈现逐年上升趋势,但其也侵蚀了注射途径的份额占比。在2013年,注射途径的中药用药为39.75%随后一直下跌至2019年的29.13%,下跌了10.62个百分点。而内服途径在2013-2019年上升了将近10个百分点。

更多数据请参考前瞻产业研究院《中国中药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对中药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来中药行业发展轨迹及实践经验,对中药行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT