2020年中国桌面云行业市场现状与发展前景分析 政策推动企业加速上云

桌面虚拟化是指将计算机的终端系统进行虚拟化,使得用户可以通过任何设备,在任何地点,任何时间通过网络访问属于个人的桌面系统,以实现桌面使用的安全性和灵活性。

桌面云是一种基于虚拟化技术的终端操作系统交付与管理方案,可根据业务场景定制标准化的系统模板。终端客户端可通过远程桌面传输协议、虚拟磁盘读写指令、虚拟地址映射等多种技术实现模板的本地化呈现。

桌面云方案通过将前后端软硬件深度融合,整合服务器虚拟化、桌面虚拟化及存储虚拟化,将操作系统界面以图像方式传送给前端接入设备,为用户提供安全数据保护、高效桌面管理及灵活用户访问服务。用户可使用瘦客户端或其他任何与网络相连的设备(即终端设备,包括云终端、笔记本、普通PC、智能终端等)通过专用的程序或浏览器访问部署在云数据中心(即服务器端)的客户桌面与各种应用。

中国桌面云行业进入快速发展阶段

中国桌面云行业的发展起源于2006年,2006年中国IT界的传奇人物谈天霖创立天霖云计算公司,该公司主要业务是为企业提供桌面云服务,自此中国桌面云行业发展进入起步阶段;

2012年起,以华为、深信服为代表的高科技企业加大桌面云行业的技术研究和产品研发,我国桌面云行业进入成长期,行业发展势头迅猛,吸引众多企业参与;

2018年以来,伴随着我国桌面云行业标准化进程的加快以及桌面云产品成本不断下降,我国桌面云行业市场集中度进一步提升,行业竞争愈发激烈,行业进入快速发展期。

混合架构成为发展趋势

随着云计算的快速发展,桌面云作为云计算的一大应用,参与桌面云业务的供应商逐渐增多,市面上的桌面云技术架构种类也逐渐增加,目前市面上的桌面云技术架构主要包括VDI(虚拟桌面基础架构)、IDV(智能桌面虚拟化)、VOI(虚拟操作系统基础架构)、RDS(共享云桌面架构)等,不同的技术架构有各自的特点和局限,适用的应用场景也各有不同,目前比较主流的技术架构为VDI和IDV,值得注意的是,为解决用户复杂环境下的虚拟化应用,融合VDI、IDV和VOI三种架构的混合架构已经出现,未来有望成为桌面云的主流架构。

政策推动企业加速上云

近年来,国家高度重视我国云计算产业发展,出台系列政策推进云计算在各产业中的深入渗透。2018年国家提出“企业上云”战略目标:2020年全国新增上云企业100万家,形成标杆应用案例100个以上。2019年政府工作报告中指出“未来打造工业互联网平台,拓展‘智能+’,为制造业转型升级赋能。”

2020年4月7日,国家发展改革委、中央网信办联合印发的《关于推进“上云用数赋智”行动培育新经济发展实施方案》中,鼓励在具备条件的行业领域和企业范围内,探索大数据、人工智能、云计算、数字孪生、5G、物联网和区块链等新一代数字技术应用和集成创新,为企业数字化转型提供技术支撑。

除了国家顶层设计外,各省政府也根据本省实际情况落实本省“企业上云”、“行业云平台”的建设目标。政府主要通过两个方面加速企业上云的进程:

一是通过公有云平台、电信运营商降费方式,降低企业信息化建设一次性投入成本和网络使用成本30%以上;

二是加大财政补助,采取服务券后补助方式,企业使用云上平台、实施数字化网络化智能化升级后才获取补助,有别于传统的先补助后实施的政策模式,先实施后补助的方式最大程度的发挥政策效用。

加速企业上云相关政策从战略提出到逐步落到实处,我国“企业上云”加快推进,将有力的推动桌面云行业的发展。

桌面云解决方案需求快速增长

随着云计算的快速发展,企业业务上云提速,中国桌面云产品普及率逐渐升高,再加上桌面云产品在各场景加紧渗透,使得桌面云整体解决方案销售量快速增长。

2014年中国桌面云整体解决方案销售量仅为80万个,2019年中国桌面云整体解决方案销售量增长至190万个,2014至2019年的年复合增长率为19%。

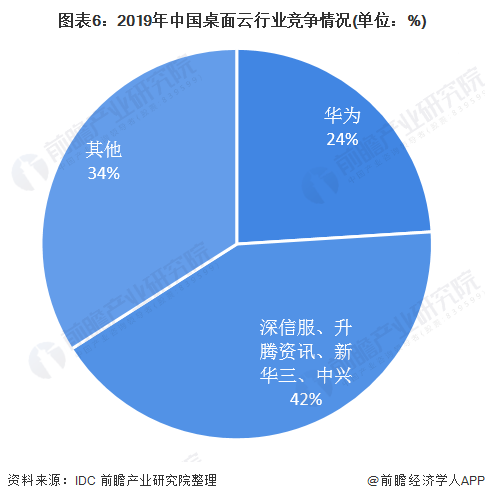

桌面云行业市场集中度高

目前,中国桌面云行业市场集中度较高,华为、深信服、中兴、升腾资讯、新华三等头部企业共占据超过70%的营收份额,根据IDC公布的数据显示,2019年华为中国桌面云市场规模比重达24%,未来行业的马太效应将更加明显。

桌面云软件市场规模持续上升

在企业数据安全需求、IT设施便捷管理需求增长的推动下,教育、医疗、通信、能源、政府等各行业对桌面云的采纳率持续提高,桌面云软件市场规模也在持续上升。

根据桌面云整体方案销售数量及桌面云软件(含桌面云管理软件、桌面虚拟化软件、服务器虚拟化软件、存储虚拟化软件等)价格测算,2014年中国桌面云软件市场规模仅13.5亿元,2019年中国桌面云软件销售规模达30.5亿元,2014至2019年均复合增长率17.7%。

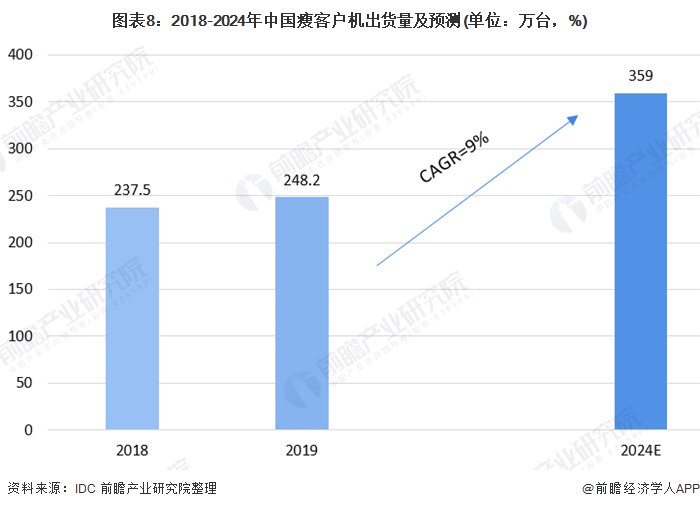

瘦客户机市场稳步增长

瘦客户机(thin client)是使用专业嵌入式处理器、小型本地DOM电子盘、精简版操作系统的基于PC工业标准设计的小型行业专用商用PC。瘦客户机作为桌面云主要前端硬件设备,有着高效安全、经济可靠、便于维护升级的特点。

近年来中国瘦客户机市场稳步增长,根据IDC公布的数据显示,2019年全年中国瘦客户机市场总出货量突破248.2万台,同比增长4.5%。其中传统瘦客户机(ECD)出货量达到 147.6万台,同比增长5.7%;VDI产品出货量增至100.7 万台,同比增长2.9%。IDC预计,至2024年中国瘦客户机市场规模将超过359万台,2019-2024年复合增长率将达到9%。

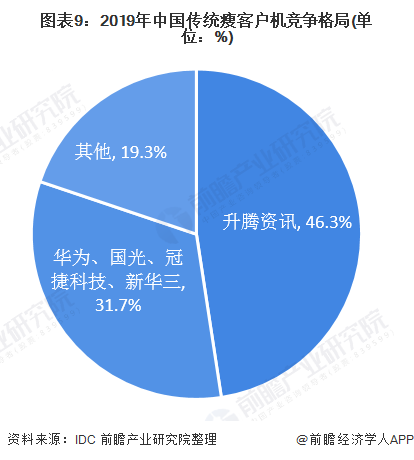

升腾、锐捷分别占据传统和VDI瘦客户机的主要份额

从品牌竞争来看,2019年传统瘦客户机市场前五名为升腾、华为、AOC、国光和H3C,合计市场份额达到78%。VDI市场三甲被锐捷、深信服和AOC夺得,锐捷占比为26.4%,深信服占比为25.24%,AOC占比为13.36%,合计市场份额达到65%。

公有桌面云市场份额有望持续扩容

桌面云的部署模式分为公有、私有和混合三大类,目前我国混合桌面云占整个桌面云市场的比重过半,主要是因为混合桌面云解决方案的应用实现了跨平台资源灵活调配,简化IT运维并提高运营效率,因此大型企业率先引入混合桌面云产品进行企业信息化管理。

随着我国中小企业信息化建设的加快,与此同时“企业上云”政策加码推动中小企业上云步伐加快,将刺激中小企业对桌面云的需求释放。

而对于中小企业而言,公有桌面云无需用户购买单独的VDI硬件和软件设施,大幅度降低中小企业用户初期系统建设成本,同时公有桌面云收费模式为租赁收费,中小企业用户可根据自身业务实际情况灵活调用资源,以最大程度实现降本增效,因此中小企业将更加青昧于通过公有桌面云建设信息化管理系统,公有桌面云市场份额有望持续增加。

以上数据及分析均来自于前瞻产业研究院《中国桌面云行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对桌面云行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来桌面云行业发展轨迹及实践经验,对桌面云行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT