中国服务外包赶超印度任重而道远

随着经济全球化的发展,服务全球化快速推进,服务业跨国投资与服务贸易的增长速度明显快于全球投资总额和全球贸易的增长。

而全球化趋势的进一步加深,全球竞争也日益激烈,由此促使跨国公司在寻求国内资源的同时,加大了对国际资源的利用和配置力度。跨国公司为降低成本、提高效率、保持企业的核心竞争力,开始把企业的非核心业务外包给外部专业机构来完成,由此促使了服务外包的快速发展。

世界服务外包全球化趋势加深

服务外包包括信息技术外包服务(ITO)和业务流程外包服务(BPO)及知识流程外包服务(KPO),它们都是基于IT技术的服务外包,ITO强调技术,更多涉及成本和服务,BPO更强调业务流程,主要解决有关业务的效果和运营效益问题。

根据目前的情况来看,全球服务外包的主要发包国为欧美日等发达国家和地区,其中美国约占了三分之二,欧盟和日本占了近三分之一。目前,全球服务外包的承接主要为印度、中国等新兴市场国家,其中亚洲的承接国最多,约占45%,而其中印度占据了大部分的比重,中国2011年占全球23.2%的承接份额紧随其后。

据前瞻资讯产业研究院的统计数据显示,2010年印度IT-BPO服务收入为637亿美元,其中离岸收入497亿美元、在岸收入140亿美元。预计到2020年印度的IT-BPO服务收入将达到2250亿美元,是2010年服务收入的3.5倍。

随着全球外包服务业的快速发展,目前世界服务外包业间的“雁行”发展正在形成。其中第一个层级以美国、德国、日本为主导,其主要特征是致力于核心软件和应用软件的开发,掌控软件开发的平台和软件开发工具,对一些非核心、非高端的软件开发主要通过向外发包的方式来实理;第二层级以印度、爱尔兰等国家为主,主要承接从第一层级国家转包出来的软件业务。第三层级包括中国、非律宾、俄罗斯等,主要承接由第一、二层级国家转移出来的低附加值外包业务。

当前经济全球化正在进入新的发展阶段,全球产业转移从制造业向服务业延伸,服务业外包成为服务业全球化发展的重要趋势。如今的服务外包行业已经极具规模,其业务范围由最初的IT服务外包(ITO)扩大到更高层次的业务流程外包(BPO),两者共同构成目前服务外包业的主要业务领域。

2010年,全球服务外包产业规模约为7840亿美元,预计未来5年全球服务外包产业有望保持5%的年均复合增长,并到2015年全球服务外包产业规模将超万亿美元。

中国服务外包异军突起

相比较而言,我国服务外包产业起步较晚,总体水平比较低,但随着我国经济日益融入全球化的洪流,得益于我国稳定的社会政治环境、积极的政策支持、丰富的人力资源和良好的基础设施环境,近年来我国的外包服务业发展迅速,在承接外包服务方面直追印度。

截至目前,我国服务外包行业已经形成了以北京、上海、大连、成都、合肥等21个服务外包示范城市为样板,以大连软件园、安徽服务外包软件产业园等84个服务外包示范园区为主力,以东软、海辉、华信等企业为龙头,动漫、软件、物流、金融、生物医药等多领域同步发展的多元化、全面化发展的格局,对促进我国产业结构升级、促进就业等方面产生了积极的推动作用。

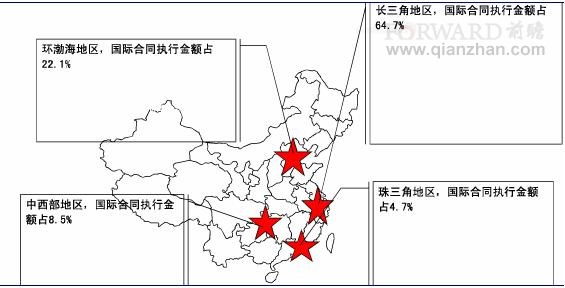

中国服务外包空间集聚特点(单位:%)

资料来源:前瞻资讯产业研究院《中国服务外包行业市场调研与投资预测分析报告》

2月16日,商务部新闻发言人沈丹阳表示,2011年我国服务外包业继续保持高速增长,企业承接服务外包合同执行金额323.9亿美元,同比增长63.6%,其中,承接国际(离岸)服务外包合同执行金额238.3亿美元,同比增长65.0%,我国服务外包产业国际市场份额进一步扩大,2011年我国承接服务外包占全球的23.2%,比2010年提高6.3个百分点。

2011年,我国承接来自美国、欧盟、日本和中国香港等国家(地区)的离岸外包合同执行金额达164.3亿美元,占我国离岸外包合同执行总额的68.9%,成为我国服务外包的主要市场。

随着我国外包服务业的发展,华东地区成为我国服务外包产业的集中区,同时中西部地区发展迅猛,承接离岸服务外包合同执行金额同比增速为东部地区的一倍多,发展潜力巨大。

2011年,江苏、上海、广东、北京、浙江五省市承接国际(离岸)服务外包合同执行金额达177.8亿美元,占全国离岸合同执行总额的74.6%。从全国范围看,东部地区各省市离岸合同执行额合计208.6亿美元,占全国离岸合同执行总额的87.5%。

此外,服务外包行业成为吸纳新增就业的重要领域。2011年,我国新增服务外包从业人员85.4万人,其中新增大学毕业生58.2万人,占比达到68.1%。到2011年底,全国服务外包企业达到16939家,从业人员318.2万人。

近年来,随着我国服务外包行业的快速发展,我国服务外包企业正在努力尝试通过一些新兴的服务外包领域跳过低附加值的生产环节,直接进入高附加值、高利润率的全球产业链高端,由此带动我国高附加值的服务外包活动越来越活跃,BPO业务市场份额由此逐步提升。

在我国,BPO业务领域涉及基础设施管理、政府事业、金融,医疗研发,工程设计等领域,其细分类别主要包括研发设计,呼叫中心,人力资源管理,销售与营销,财务管理等,其中,研发设计为主要类别,其占比达到25.80%,呼叫中心位居其次,占比为19.00%。

前瞻资讯产业研究院服务外包行业研究员刘吉伟认为,预计未来几年我国经济仍能保持7%的增长率,经济较快增长必将对服务外包行业产生巨大需求,因此,内需将成为今后我国服务外包行业保持快速增长的重要增长点。

中国服务外包强盛之路不易

虽然我国已经成为世界服务外包的重要组成部分,但我国服务外包产业发展较晚,特别是在软件服务外包方面,落后印度等先起国家10到15年的时间,我国服务外包行业做大做强依然任重而道远。

制约我国服务外包的主要因素(单位:%)

资料来源:前瞻资讯产业研究院《中国服务外包行业市场调研与投资预测分析报告》

同许多发展中国家一样,由于缺乏专利技术、品牌、销售渠道和资金等核心资源,我国在加入全球产业链的初期都只能被动地选择全球产业链中附加值较低的环节作为突破口,所承接的业务大部分来自发达国家服务外包承接商的转包,并主要依靠廉价的劳动力资源参与国际竞争,而无法跻身高附加值、高利润率的高端市场。目前,我国服务外包业务,仍以ITO为主导地位,2010年ITO占据我国服务外包市场份额的比重高达56.4%,

同时,与服务外包业发达的印度相比,当前我国大多数的服务外包公司规模普遍较小,企业的专利、规模、人才储备、品牌等方面的核心竞争力远不如印度。

目前,我国约有22000家服务外包企业,但行业内缺乏有规模和实力的大型企业,2011年,占全国总数2.9%的中型企业包揽了全国离岸执行额的51.2%,而离岸外包合同执行金额超过1亿美元的企业仅22家,仅占全国企业总数的0.1%。

由于处于全球产业链的中低端,企业缺乏核心竞争力,导致我国服务外包行业盈利能力大打折扣,严重削弱了我国服务外包行业的发展后劲。

目前,我国服务外包企业的毛利率约为30%左右,但与印度的服务外包企业的毛利率水平相比仍然较低。印度国内的人力成本比中国高20%-30%,但以印孚瑟斯技术有限公司为代表的印度服务外包企业依然维持了43%的高毛利率和27%的净利率水平,明显高于我国同类企业。

前瞻资讯产业研究院服务外包行业研究员刘吉伟认为,积极发展我国服务外包,有利于提升产业结构、增加税收、扩大就业、培养创新能力、增强国家整体竞争力和综合实力等。

刘吉伟认为,人才是知识的承载和创造者,因此人才也是服务外包产业发展最重要的因素,随着我国服务外包行业的发展,人力资源优势将成为我国服务外包赶超印度的重要砝码。

刘吉伟同时指出,要做大做强服务外包,我国的相关企业还需跨越服务外包的专业壁垒、人才壁垒、规模壁垒和品牌壁垒,由此可见,我国服务外包行业做大做强依然仍任重而道远。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT