2020年全球IDC行业市场竞争格局分析 美国占绝对优势【组图】

全球超大规模数据中心数量增长明显

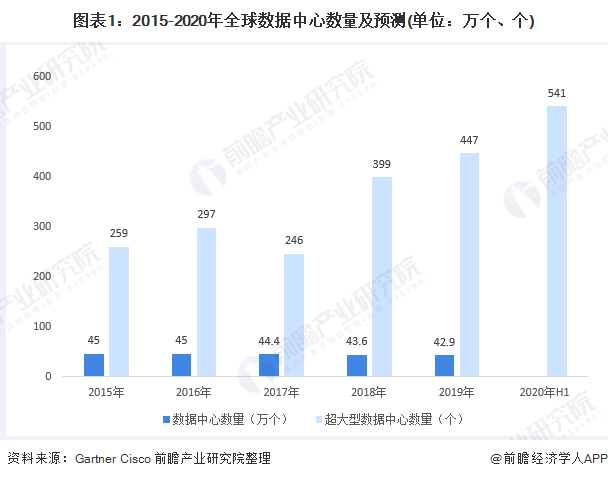

IDC(Internet Data Center,互联网数据中心)是指一种拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用级服务的服务平台。据Gartner统计,截至2019年底全球数据中心共计42.9万个。随着行业集中度的逐步提升,全球超大型数据中心数量总体增长,据Cisco的统计数据,2019年,全球超大型数据中心数量约447个;截至2020年第二季度末,全球超大规模数据中心的数量增长至541个,相比2015年同期增长一倍有余,增长明显。

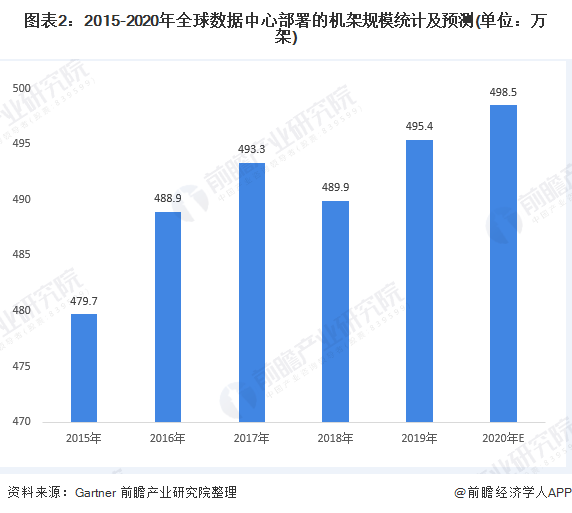

从部署机架来看,单机架功率快速提升,机架数小幅增长,2019年全球数据中心部署的机架数量约为495.4万架。预计2020年机架数将超过498万架,服务器超过6200万台。

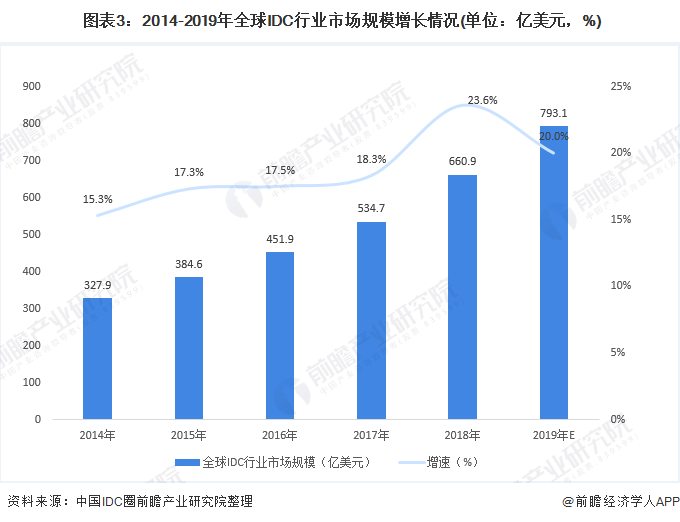

全球IDC行业市场规模方面,据中国IDC圈的数据显示,2014-2018年间,全球IDC市场规模均保持正增长,且年均增速在20%左右。2018年,全球IDC行业的整体市场规模较2017年增长了23.6%,达660.9亿美元。根据历年的形势初步估计2019年全球IDC行业的市场规模将逼近800亿美元大关。

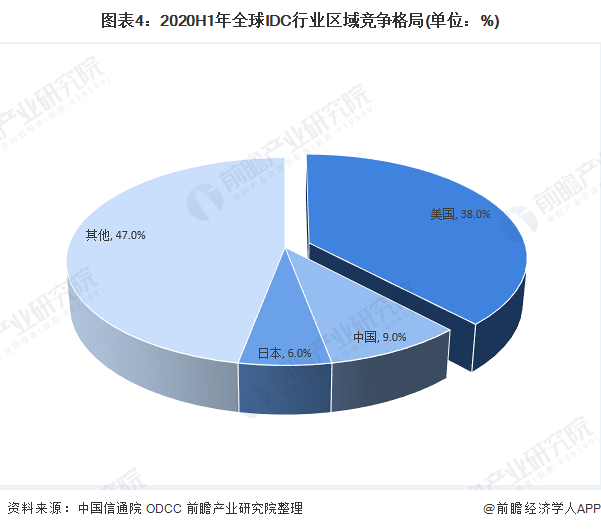

区域竞争:美国占有绝对优势

二十世纪九十年代,IDC产业诞生于美国,并随着互联网行业的逐步发展而兴起。美国仍然占有近40%的份额,但EMEA(欧洲、中东和非洲)和亚太地区也依然保持着最快的增长速度。其次最受欢迎的国家是中国、日本、英国、德国和澳大利亚,五个国家之和占总数的30%。在过去的四个季度里,15个国家均有新的大型数据中心启动,其中美国、韩国、瑞士、意大利、南非和巴林新增的数据中心最多。

企业竞争:集中在头部互联网企业

在美国,IDC服务最早由电信运营商提供。随着行业多年的发展,目前参与主体逐渐运营商转变为第三方IDC公司,主要客户也从最初的运营商拓展至云计算公司。2019年面向数据中心的并购交易数量首次突破100笔大关,并购交易规模约145亿美元。2020年1-4月,全球数据中心的并购交易价值已经超过了2019年的总额。可见,并购交易活跃是近年来全球IDC市场的重要特征之一。IDC行业企业之间竞争相当激烈,头部企业竞争优势明显。

在超大规模运营商中,亚马逊和谷歌在过去12个月里新建的数据中心最多,占总数的一半以上,其次是微软和甲骨文。拥有最广覆盖范围的领先云服务提供商是亚马逊、微软、谷歌和IBM,其在北美、亚太、EMEA和拉美四个地区都拥有至少3个数据中心。其余公司的数据中心则主要集中在美国(苹果、脸书、推特和eBay)或中国(阿里巴巴、百度、腾讯)。

更多数据请参考前瞻产业研究院《中国IDC行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了IDC行业的背景;国内外IDC行业的发展现状;中国IDC的市场和用户;IDC行业的竞争格局;IDC主要业务需求状况;云计算IDC的发展状况;IDC市场的领先企业经营...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT