2020年我国造纸行业企业及区域市场规模与竞争格局分析 有望进一步提升【组图】

进入21世纪以来,随着我国国民经济持续、快速发展,人们物质文化水平的日益提高,特别是国内出版、印刷、包装、装潢等行业的巨大变化,带动了我国造纸行业的快速发展。

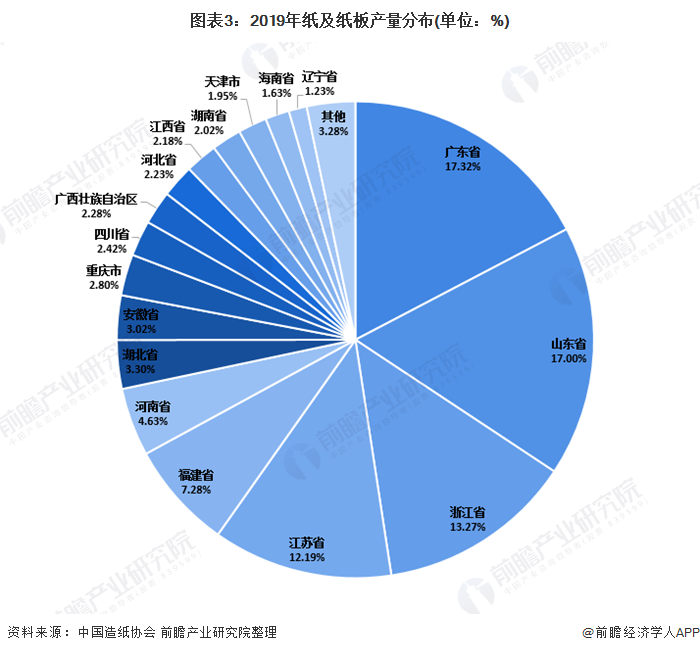

东部地区产量占比超70%

根据中国造纸协会的数据显示,目前我国造纸行业的产量主要集中在东部。2019年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.3%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.4%。

从省份格局来看,广东、山东和浙江为我国造纸行业的主要产区。2019年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、河北、江西、湖南、天津、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10412万吨,占全国纸及纸板总产量的96.72%。

行业集中度逐渐提升

从中国造纸协会公布的数据来看,中国重点造纸业企业大致可以分为四个梯队,其中玖龙纸业产量最大,超过1300万吨,较其他重点造纸企业产量遥遥领先;第二梯队以理文造纸、山鹰国际、太阳纸业等造纸企业为代表,年造纸产量在200-600万吨之间,企业数量约为9家;第三梯队以金东、联盛等中型造纸企业为代表,年造纸产量超过100万吨,企业数量约为12家;第四梯队则为造纸业的中小型企业,年造纸产量在100万吨以下,第四梯队企业数量最多。

从市场集中度来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2012年的28.70%逐步上升到2019年的45.68%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10达到了90%左右。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,由此可见,造纸行业的集中度有望进一步提升。

以上数据来源于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT