【最新】2020年中国新基建特高压产业链全景图深度分析汇总(附特高压产业链完整企业名单)

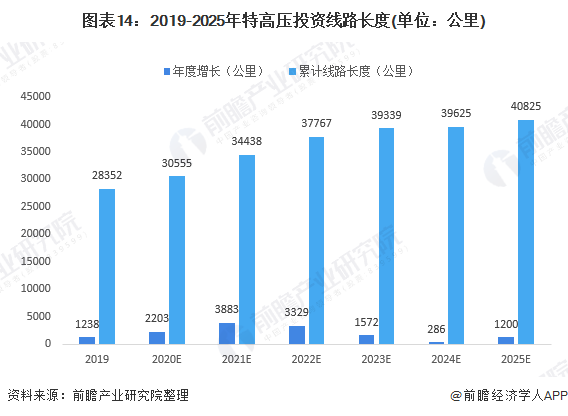

我国自然资源分布不均,特高压具有输送容量大、距离远、效率高和损耗低等技术优势,满足我国能源输送需求。截至2020年3月,我国共有25条在运特高压线路、7条在建特高压线路以及7条待核准特高压线路。2020年,特高压设备投资额达1811亿元。十四五期间将核准开工10交10直线路,预计十四五期间特高压总投资3000亿元,年均600亿元,线路长度将从2019年的28352公里增长到40825公里。

特高压定义

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。

与传统输电技术相比,特高压输电技术的输送容量最高提升3倍,输送距离最高提升2.5倍,输电损耗可降低45%,单位容量线路走廊宽度减小30%,单位容量造价降低28%,可以更安全、更高效、更环保地配置能源。据国家电网公司测算,输送同样功率的电量,采用1000千伏线路比采用500千伏的线路可节省60%的土地资源。

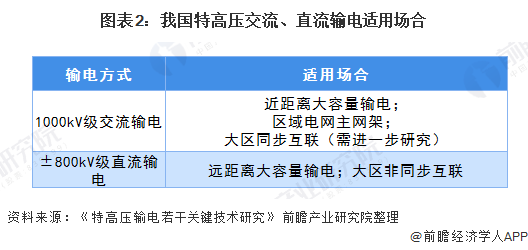

直流电网在点对点长距离传输、海底电缆、大电网联接与隔绝等领域优势突出;交流输变网在构成交流环网和短距离传输领域优势突出。两种特高压输电模式配合使用,共同构成输电骨干网架。

特高压满足我国能源输送需求

我国自然资源分布不均,风电、太阳能、煤炭主要集中在北部和西北部,水电主要集中在西南部,而中用电负荷主要在中东部。存在用电富余与用电缺口的区位差异。我国能源需求和分布不平衡的特点决定了我国需要超长距离的电力输送,而特高压技术和设施构建起中国能源运输大通道,是一项重要能源基础设施网络,正好满足此项需求。

特高压产业链

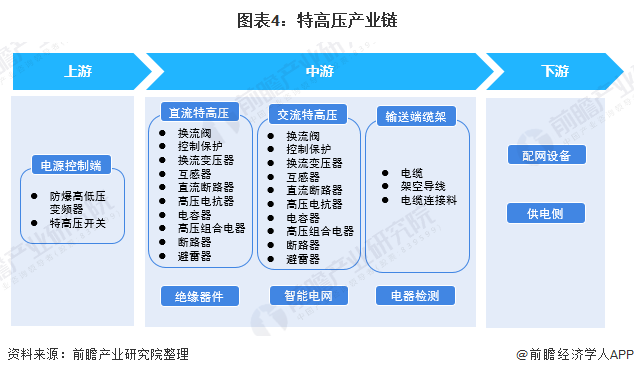

特高压相关产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。其中特高压线路与设备是特高压建设的主体,可进一步分为交/直流特高压设备、缆线和铁塔、绝缘器件、智能电网等。

特高压项目成本构成

特高压交流项目建设主要包括线路建设和变电站的建设,其中变电站的建设对上游设备的需求效果较为明显。特高压交流项目需求的主要设备包括组合电器开关GIS、变压器、电抗器、无功补偿设备等,根据示范路线数据粗略估计,他们占设备投资额的比重分别为24%、18%、16%、5%。特高压直流项目建设主要包括线路建设和换流站的建设,其中换流站的建设对上游设备的需求效果较为明显。根据我国两条特高压示范路线云广、向上项目的数据,换流站的主要设备投资占项目总投资的55%。

特高压发展历程

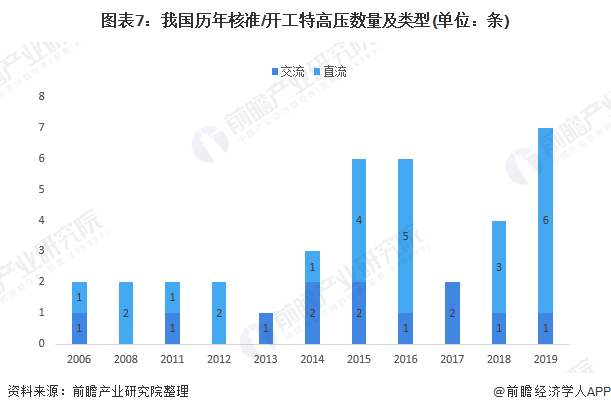

我国特高压建设大致可分四个阶段。第一阶段为试验阶段(2006-2008年),第二阶段为特高压发展的第一轮高峰(2011-2013年),第三阶段为特高压发展的第二轮高峰(2014-2016年),现阶段为特高压发展的第四阶段(2018年至今)。

特高压建设现状

1、特高压线路数量

近年来我国特高压建设数量年份发展不均衡,2006-2013年建设数量普遍较少,到了第二轮建设高峰建设数量显著增加。截至2020年3月,我国共有25条在运特高压线路、7条在建特高压线路以及7条待核准特高压线路。

前三阶段特高压电网累计投资规模达到5012亿元,本轮重启特高压项目线路12条,预计总投资规模将突破1500亿元。经过近10年的持续投入,我国已形成较为完善的特高压电网运营网络,特高压线路长度、变电容量、输电能力等均得到稳步提升。

2、特高压线路里程

根据2020年1月国家电网发布的2020年重点工作任务计划,2020年内计划完成7条特高压线路核准工作,计划开工线路3条,剩余4条线路将在2021-2022年陆续开工。从项目周期来看,特高压线路建设周期为2-3年,因此随着新核准线路建设的陆续推进,2020-2025年我国特高压线路长度将保持稳定增长,预计到2025年有望突破4万公里。

特高压设备市场竞争格局

输配电设备包括一次设备和二次设备:

2019年国家电网启动招标的特高压工程共有4交3直7项特高压工程:分别是张北-雄安(新建)、驻马店-南阳(新建)特高压交流工程;东吴变、长治变交流特高压扩建工程、雅中-江西(新建)、青海-河南(新建)、陕北-武汉(新建)±800kV特高压直流输电工程,截至目前除雅中-江西特高压尚有一部分采购未开标以外,其他工程经统计的设备金额已经达到249.8亿元。

由于一次设备的产值远远高于二次设备(但毛利率较低),约占变电设备总额的80%以上,因此一次设备主要制造企业的市场份额也将明显高于二次设备的制造企业。从2019年国网招标市场的中标结果分析,行业前17家企业占据市场89.3%的份额,共同瓜分267亿元以上的市场;其中行业前6家企业分享70%的市场份额,市场份额非常集中,这反映了特高压设备具备较高的行业门槛,各细分产品的竞争企业数量较少。

特高压投资额

特高压市场空间达千亿规模,2020年将达1811亿元。2016-2018年,我国每年特高压工程建设完成投资600~1000亿元。特高压纳入“新基建”还将进一步带动投资规模。根据国家电网计划,2020年初步安排电网投资4000亿元以上,可带动社会投资8000多亿元,整体规模将达到1.2万亿元。特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。

特高压建设规划

根据《国家电网2020年重点电网项目前期工作计划》,2020年有望核准7条特高压线路、开工8条特高压线路,全年特高压建设项目明确投资规模1128亿元。十四五期间将核准开工10交10直线路,预计十四五期间特高压总投资3000亿元,年均600亿元,线路长度将从2019年的28352公里增长到40825公里。

“一带一路”催生国际合作新机遇

随着我国“一带一路”倡议的持续推进,以特高压为核心的国际能源合作有望发展成为我国高新技术海外输出的典型代表。据国家电网统计,国家电网已与周边国家建成10余条互联互通输电线路,并在此基础上进一步推进与俄罗斯、蒙古、巴基斯坦等周边国家的电网互联互通,计划到2030年建成9项以特高压技术为核心的跨国输电工程。

以下附特高压产业链相关企业。

以上数据来源于前瞻产业研究院《中国输配电设备行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对输配电设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来输配电设备行业发展轨迹及实践经验,对输配电设备行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT