2020年中国区块链行业发展现状分析 2019年市场规模达12亿元

近年来我国区块链行业发展迅速,市场规模由2016年的1亿元增加至2019年的12亿元,提供相关服务的企业数量达到1006家,主要分布在四大聚集区。区块链研究机构数量已达97家,参与的高校已有24所,研究成果显著,专利申请数量占全球六成。2020年,我国区块链政策将持续利好、标准规范更加完善、产业规模持续增长、技术持续创新发展、重点领域应用示范效应加速显现。

区块链定义

根据中国信通院《区块链白皮书(2019)》中的定义:区块链(Blockchain)是一种由多方共同维护,使用密码学保证传输和访问安全,能够实现数据一致存储、难以篡改、防止抵赖的记账技术;在中国人民银行《金融分布式账本技术安全规范》中定义:分布式账本技术是密码算法、共识机制、点对点通讯协议、分布式存储等多种核心技术体系高度融合形成的一种分布式基础架构与计算范式。

区块链技术以去中心化方式集体维护可信数据库技术,具有去中心化、防篡改、高度可扩展等特点,正与大数据、云计算、人工智能、5G等新一代信息技术快速融合,并应用到政务、医疗、公益慈善、司法治理等各个重要领域,有望推动人类从信息互联网时代步入价值互联网时代。

区块链发展阶段

近十年来,区块链技术不断升级,业界将其演进发展历程分为三个阶段,这三个阶段并非依次实现,而是共同发展,相互促进的过程。

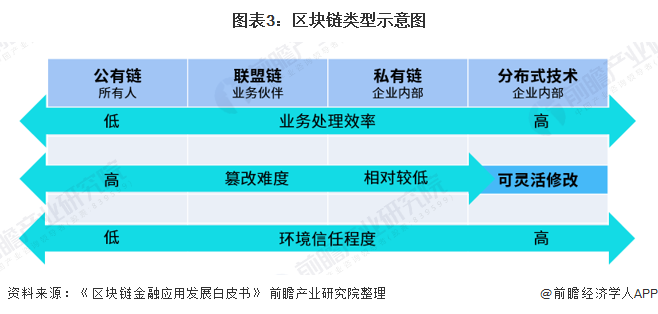

区块链三种模式对比

区块链有三种不同的应用模式,优势各有不同,可供不同场景选择使用。其中,公有链是指任何人都可以随时参与到系统中读取数据、发起交易的区块链,典型代表应用为比特币;联盟链是指若干个机构共同参与管理的区块链;私有链则是所有参与结点严格控制在特定机构的区块链。

公有链、联盟链、私有链与普通分布式技术,在环境信任程度、篡改难度、业务处理效率方面表现如下图所示。目前看联盟链模式是金融领域应用的主要方向,后续对于中介成本过高、运行效率低下或无中介机构提供服务的业务场景,都可以考虑运用区块链技术提供解决方案。

政策大力扶植

“十三五”以来,国家层面及各省市地区为促进区块链产业发展出台多项政策,促进区块链产业发展的政策规划同时将引导区块链技术不断进步。中央部委扶持相关政策信息大部分是为推动区块链技术在审判执行、农村互联网金融、维权溯源、安全防护、数字身份、网络提速降费和扩容升级、食品安全监管、军工等领域的研究和应用。

全国超过30个省市地区发布政策指导文件,开展区块链产业布局,截止至2019年底各省市已出台区块链相关政策106项,从地区分布来看,浙江省发布的政策最多,为11项,北京和广东均以8项位列第二名。目前还是以沿海以及一线地区发布政策居多,但也体现出内陆省市希望抓住区块链的发展机遇的趋势。

区块链企业超千家 主要分布在四大聚集区

2016年以来,大型IT互联网企业纷纷布局区块链,初创企业进入井喷模式,投融资频次及额度剧增,产业规模不断扩大。截止2019年12月,我国提供区块链专业技术支持、产品、解决方案等服务,且有投入或产出的区块链企业共1006家。

企业主要分布在四大聚集区:以北京、山东为主的环渤海地区,以上海、浙江为主的长江三角洲聚集区,以广东为主的珠江三角洲聚集区以及以重庆、四川为主的湘黔渝聚集区。

2019年行业市场规模达12亿元

2016年中国区块链行业市场规模在1亿元左右,到2018年增长至10亿元, 2019年我国区块链产业规模稳步增长,产业规模约12亿元。随着各地政府的关注和重视,预计到2022年,我国区块链核心产品和解决方案以及相关衍生严业的市场规模将达到百亿元。

公有链市场占比过半

从组成结构方面看,区块链市场结构由公有链、联盟链和私有链组成。2018年,公有链占全球区块链市场结构的主要份额,规模达到68.9亿元,占比56.2%;私有链规模达到31.0亿元,占比25.3%;联盟链规模达到22.7亿元,占比18.5%。

研究实力增加 研究成果显著

截止2019年底,我国区块链研究机构数量已达97家。此外国内高校纷纷布局区块链技术研究,加强区块链技术理论知识创新,提升高校区块链技术研发能力,截止2019年底,我国在加强区块链技术研发方面参与的高校已有24所。核心技术主要分布在共识算法、跨链、底层架构以及多链这几方面。

从研究成果来看,共识机制方面,我国共识机制逐渐从单一算法走向混合共识;密码算法方面,安全多方计算、同态加密、零知识证明等密码学算法不断融合应用;跨链技术和安全技术的研究逐渐成为研究热点。

从区块链硬件来看,目前,全球最主要的数字货币挖矿设备供应企业都位于中国,仅仅是比特大陆、嘉楠耘智、亿邦科技三家挖矿设备企业就占据了市场超过90%的市场份额。

从行业应用来看,金融行业是目前区块链技术落地项目最多、场景最为丰富的行业,如供应链金融、资产证芳化、征信与风险控制等。

2019年中国专利申请数量占全球六成

随着国家政策对区块链的倾斜与各领域应用的落地,区块链相关的专利也逐渐得到各方的重视。与2018年相比,2019年我国企业区块链相关专利申请量增长明显,入榜前100名全球企业中,我国占比63%。

2020年区块链产业将进一步得到规范

2020年,我国区块链政策将持续利好、标准规范更加完善、产业规模持续增长、技术持续创新发展、重点领域应用示范效应加速显现。同时根据2019年我国区块链发展存在的问题,赛迪区块链研究院提出加快顶层设计制定、建立健全监管体系、加快核心技术创新研发、推动第三方评测认证、加强专业人才培养、加速推动各领域应用落地六大建议。

以上数据来源于前瞻产业研究院《中国区块链行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对区块链行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来区块链行业发展轨迹及实践经验,对区块链行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT