2019年中国泛电商独角兽发展现状 总估值超6700亿美元

“泛电商”是指为以互联网为依托的所有实物、服务和虚拟商品的在线交易行为和业态,主要包括以大宗商品和工业品为主的产业电商、以消费品为主的零售电商、跨境电商、及以在线外卖、在线旅游、在线教育、在线租房、在线医疗、交通出行等为代表的生活服务电商。

中国泛电商快速发展,在细分领域出现了一批优质的独角兽企业,其中生活服务、金融科技和物流科技的独角兽企业估值较高,相关赛道头部企业迅速发展,在相关领域具有绝对优势。2019年我国泛电商“独角兽”数量共计141家,总估值达6746.24亿元。

泛电商独角兽企业总估值超6700亿美元

2019年中国泛电商“独角兽”共141家,同比增长19.5%,总估值达6746.24亿美元,同比增长4.8%。平均估值47.85亿美元,如剔除超级独角兽“蚂蚁金服”1600亿美元,平均估值36.76亿美元。泛电商独角兽企业总估值不断上升,企业数量持续增长,泛电商领域仍然是投资的热点。

10-20亿美元估值的“独角兽”最多

2019年,在141家泛电商独角兽企业中,估值为10亿美元的“独角兽”共31家,占比22%;估值为10-20亿美元的“独角兽”65家,占比46%;估值为20-50亿美元的“独角兽”24家,占比17%;估值超过50亿美元的有21家,占比为15%,总体看来泛电商独角兽企业估值主要分布在20亿美元以下,高估值的企业相对较少。

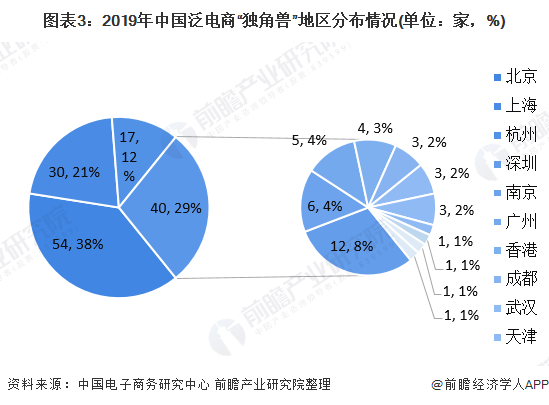

北京、上海“独角兽”数量合计过半

从独角兽企业地区分布来看,2019年141家“独角兽”中,北京地区有54家,占比为38%,上海地区有30家,占比为21%,杭州、深圳分别有17家和12家。中国泛电商独角兽企业集中分布在北京、上海、杭州、深圳,主要是因为这些地区拥有较多头部科创企业,创业氛围良好,优秀人才集中,同时经济科技发达,政府大力支持科技创新发展。

生活服务电商独角兽企业数量最多

行业分布来看,2019年141家“独角兽”中,生活服务电商独角兽数量最多,为54家,占比达38.3%,其次为零售电商行业,独角兽数量为32家,占比达22.7%。生活电商领域为行业投资的热点之一。

泛电商“独角兽”估值情况

(1)TOP10估值占比有所下滑

2018年泛电商“独角兽”估值TOP10企业总估值占比为66.43%,头部企业规模较大,2019年这一比重下降至58.42%,说明部分赛道参与者增加,行业竞争加剧。

(2)估值TOP10企业情况

整体上,估值TOP10企业来自生活服务电商行业、金融科技行业和物流科技行业,相关赛道头部企业迅速发展,在相关领域具有绝对优势。

(3)细分行业估值TOP10企业情况

细分行业来看,零售电商行业估值TOP10“独角兽”中汽车电商企业数量最多;产业电商行业估值TOP10“独角兽”中农村、钢铁和汽配电商企业数量最多;生活服务电商行业估值TOP10“独角兽”中在线住宿企业数量最多;金融科技行业估值TOP10“独角兽”中互联网金融服务企业数量最多;物流科技行业估值TOP10“独角兽”中综合物流企业数量最多。

以上数据来源于前瞻产业研究院《中国电子商务市场竞争及企业竞争策略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

企业核心竞争力是企业持续竞争优势的源泉,然而它本身不会自动转化成竞争优势,如果没有相应的机制和条件加以支持,核心竞争力将一无是处、毫无价值;同时核心竞争力具有...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT