2019年焊接机器人竞争格局与发展趋势分析 中高端产品国产化替代道路艰难【组图】

这两年国内焊接机器人市场规模在持续扩大,市场增速在高速增长,截至2018年销售额已经突破100亿元,年均复合增长达到15%以上。同时市场产品种类也在不断丰富,电焊、弧焊、激光焊等机器人产品大量走上市场,此外国内民族品牌也在快速崛起,埃夫特、新松、北京时代等国内企业都展现出了一定的竞争力。但是,国内中高端市场遭到了外企的一致垄断,以日韩系和欧美系为主的企业占据了近80%的市场份额,中高端市场全部沦陷。而我国焊接机器人企业在技术、规模、标准等方面的实力也遭到国外先进品牌的碾压,除了本土服务和价格优势之外,很难对国外品牌造成冲击。

根据PAISI数据显示,2018年中国焊机器人市场规模在110亿元以上。同时,国内对于焊接机器人的需求量超过90000台。另外,受新冠病毒疫情影响,中国制造企业在自动化生产方面预计会投入更多的预算,这也会进步一促进中国焊接机器人的需求。

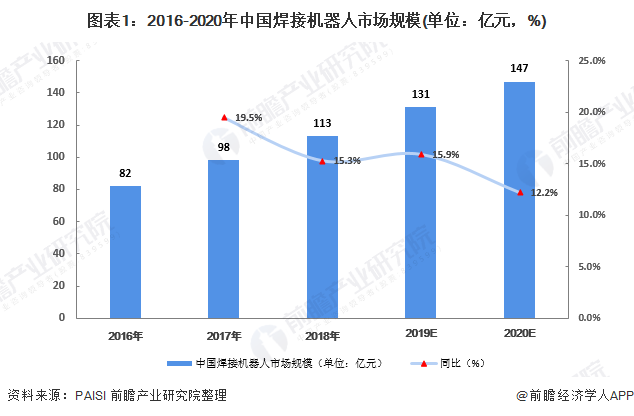

国内焊接机器人市场规模和需求规模都在不断扩大

根据PAISI统计数据预计,2017年中国焊接机器人市场规模将达到98亿元,同比增长15.3%。2018年中国焊机器人市场规模突破113亿。考虑到未来及汽车行业增速平缓,受此影响,预计焊接机器人市场规模将保持平缓增长,到2020年市场规模有望达到147亿元。

总而言之,从产业需求来看,我国焊接机器人市场已成为全球前列的需求市场之一;从领域应用来看,国内焊接机器人在汽车制造、工程机械、城市建设等方面都潜力巨大;从市场发展来看,我国焊接机器人规模和增速都十分喜人。需求、应用和市场的整体态势较为稳定。

但上述市场的良好发展大部分得益于国外企业的加码推动,以及政府政策的积极带动,国内企业所展现出的价值还相当有限。因此,如何实现我国焊接机器人企业的崛起,让民族品牌成为市场发展的主力军,将是未来发展的重要任务。焊接机器人的分类包括4轴机器人,3轴机器人等。2017年4轴机器人的生产比例约为62%,随着技术的成熟,该比例在2013年至2017年呈增长趋势。焊接机器人广泛应用于消费电子,电器电子,汽车电子等。焊接机器人的比例最大的是消费电子和消费电子也是焊接机器人的最大驱动因素。

随着技术的快速发展,中国已成为焊接机器人的最大供应商。日本是焊接机器人的第二大供应商,并且它具有最大的产值市场份额作为更高的价格。

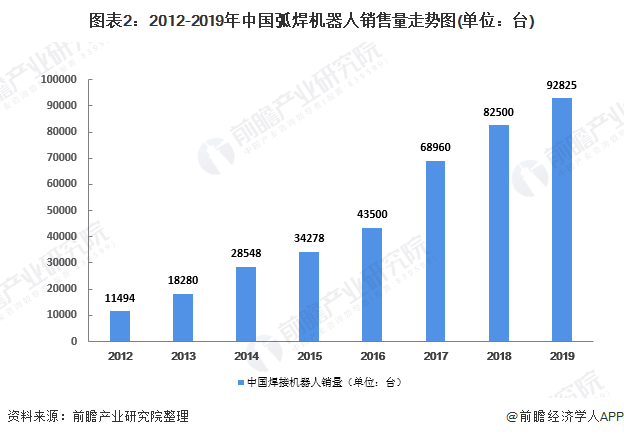

根据国际机器人联合会公布的结构占比(据国际机器人联合会称,世界上50%的机器人都用于焊接。具体而言,33%用于点焊,16%用于电弧焊,1%用于其他类型的焊接操作),前瞻产业研究院对中国的焊接机器人销售数量进行测算,2012-2018年中国焊接机器人销售数量都在不断扩大,2018年中国市场销售数量达到82500台,较2017年有所上升,2019年会达到92825台。

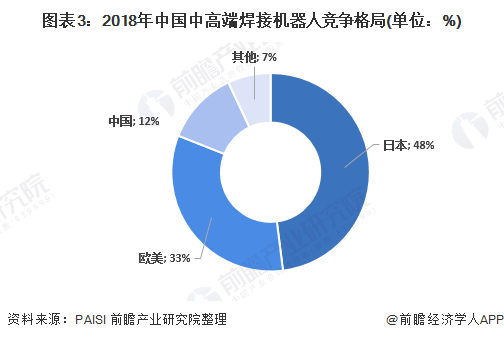

日韩欧美企业是中高市场的主要玩家

焊接机器人是工业自动化行业内的高端领域,该行业是充分竞争的行业,在国际社会上,美国、日本以及欧洲公司在焊接机器人市场占据主导地位。我国各类焊接机器人设备供应商虽然取得了一定的进步,但与国际上具备先进水平和产业规模的大型企业相比,还存在较大差距。目前,我国机器人市场上,其中完全国产机器人行业集中度不到40%,其余皆为从日本、美国、瑞典、德国、意大利等20多个国家引进。究其原因,很大程度在于自主品牌不够。

然而,近年来我国部分焊接机器人产品已打破国外垄断,产品进入重要生产环节。比如汽车用焊接机器人领域,特别是美的集团收购了德国的库卡公司,使得国内焊接机器人设备供应商已开始间接进入汽车整车生产领域,并占有一定的市场份额。来自瑞典、德国以及日本等国的世界知名机器人企业已受到来自中国本土的焊接机器人企业的挑战。

根据PAISI公布的数据显示,2018年中国中高端焊接机器人市场中,日本和欧美国家占据绝对优势,其中日本占比达到48%,欧美占比达到33%,而中国占比只有12%

国内行业机器人企业在中高端领域竞争力不足

由于我国焊接机器人市场仍然以外资品牌为主,国产焊接机器人产业比较薄弱,面临国内如此巨大的工业机器人市场潜力,却没有一个国内企业参与市场中,分享市场规模不断扩张带来的红利。目前国内企业主要借助收购外国公司切入国内市场进行竞争,例如美的收购库卡,埃斯顿继收购英国TRIO、德国M.A.i之后,又收购Cloos(失败)。

对比不同国内厂商的销售情况,市场表现较好的国内厂商分别是埃夫特、埃斯顿、众为兴、广州启帆、新松和新时达,相较其他本土厂商,这厂商起步较早,目前都已具备一定规模和技术实力。

人才短缺是中国焊接机器人行业发展面临的挑战

要实现国内企业的后来居上,就必须将焊接机器人的技术和制造实力提升上去,而要实现技术和实力的上升,就必须依赖专业人才。

目前,根据产业链上的不同企业主体,行业对于焊接机器人的人才需求主要表现为三类。其中,机器人制造厂商需要机器人组装、销售、售后支持的技术和营销人才;系统集成商需要机器人开发、安装调试、技术支持等专业人才;而应用企业则需要机器人维护、操作编程等综合素质较强的应用型人才。

但从我国人才储备现状来看,一方面行业人才存在缺口,且缺口不小,按照2020工信部规划的达到100台机器人装机量看,人才缺口将在现有基础上再扩大20万;另一方面,行业人才类型比较单一,人才培训偏移化较严重,相比专业人才来说,应用型人才更为缺乏。

因此,当前人才需求旺盛和储备不足的矛盾,人才类型多样和培训复杂的矛盾,正制约着我国焊接机器人企业的崛起,未来要想推动焊接机器人技术发展、企业强大、行业成熟,人才问题亟待迅速解决。

以上数据来源于前瞻产业研究院《中国焊接机器人行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对焊接机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焊接机器人行业发展轨迹及实践经验,对焊接机器人行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT