2020年中国船舶工业市场发展现状分析 经济三大船舶央企战略性重组稳步推进【组图】

2019年,我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。在全行业共同努力下,我国船舶工业稳中有进,船型结构升级优化,企业效益企稳回升,三大船舶央企重组稳步推进,修船行业盈利水平明显提高。

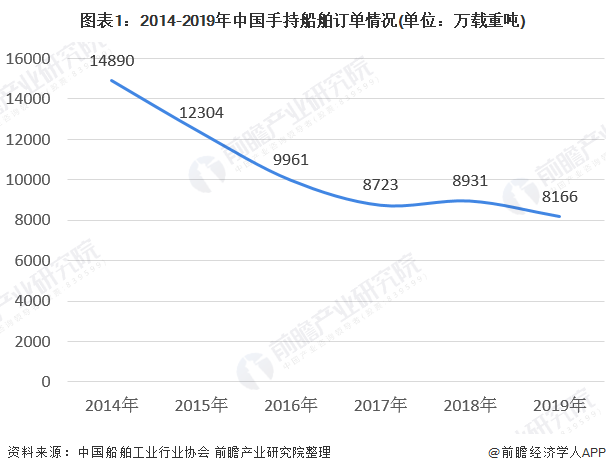

全国造船完工量增长,新接订单量下降

2014年以来,我国手持船舶订单数量呈波动下降的趋势。2019年,我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。截至2019年12月底,手持船舶订单8166万载重吨,同比下降8.6%。

船舶行业经济效益当年实现增长

在营收方面,2019年1~11月,全国规模以上船舶工业企业1052家,实现主营业务收入3947.7亿元,同比增长11.9%。其中,船舶制造企业2879.9亿元,同比增长10.6%;船舶配套企业430.6亿元,同比增长7.3%;船舶修理企业212.9亿元,同比增长15.3%;船舶改装企业41亿元,同比增长6.9%;船舶拆除企业73.1亿元,同比增长62.9%;海工装备制造企业304.5亿元,同比增长24.4%。

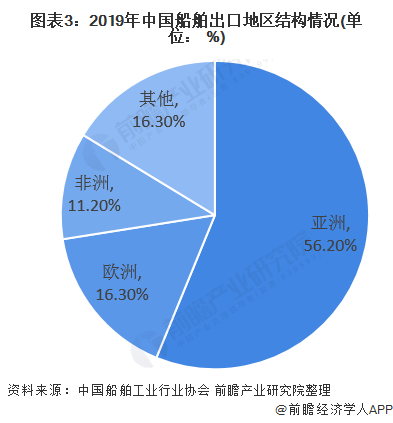

船舶亚洲出口金额占比达56.2%

2019年1~11月,我国船舶出口金额为221.2亿美元,同比下降10.3%。出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口额合计112.7亿美元,占出口总额的50.9%。船舶产品出口到212个国家和地区,仍然以亚洲为主。我国向亚洲出口船舶的金额为124.3亿美元,占出口总额的56.2%;向欧洲出口船舶的金额为36.1亿美元,占16.3%;向非洲出口船舶的金额为24.8亿美元,占11.2%。

三大船舶央企战略性重组稳步推进

2019年,船舶行业央企集团积极稳妥推进战略性重组。原中国船舶工业集团有限公司与原中国船舶重工集团有限公司实施联合重组,新设中国船舶集团有限公司,并以此为契机壮大主业实业,强化科技创新,推进资源整合。中国船舶集团拥有中国最大的造修船基地和最完整的船舶及配套产品研发能力,在船舶建造、船舶配套及产融结合等方面具备更突出的综合优势。

招商局集团有限公司旗下招商局工业集团有限公司整合南京金陵船厂、中航威海船厂和中航鼎衡造船有限公司,打造招商金陵特种船业务新品牌。

中远海运重工有限公司大力推进集团内企业专业化整合,完成威海科技和上海川崎股权收购,大连迪施与南通迪施完成整合。船舶央企集团通过资产重组,更加注重做强做优主业实业,不断推动资源向主业企业和优势企业集中。

船企效益企稳回升

2019年,船企通过制定项目管理强化风险管控、利用机器人生产线推进智能化应用、深化预算制度加强成本管理等方式降本增效,同时,人民币兑美元汇率贬值和船板价格同比下降。三大船舶央企通过优化债务结构、开展股权融资、实施市场化“债转股”等途径有效降低企业债务水平,全行业资产负债率由69.4%下降至68.9%,同比下降1.5个百分点。统计显示,2019年1~11月,规模以上船舶工业企业营业费用、管理费用和财务费用同比分别下降2.9%、7.7%和24.6%,利润总额为53亿元,同比增长23.4%,船企效益企稳回升。

以上数据来源于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT