2020年网红电商行业发展现状分析 瓶颈渐现

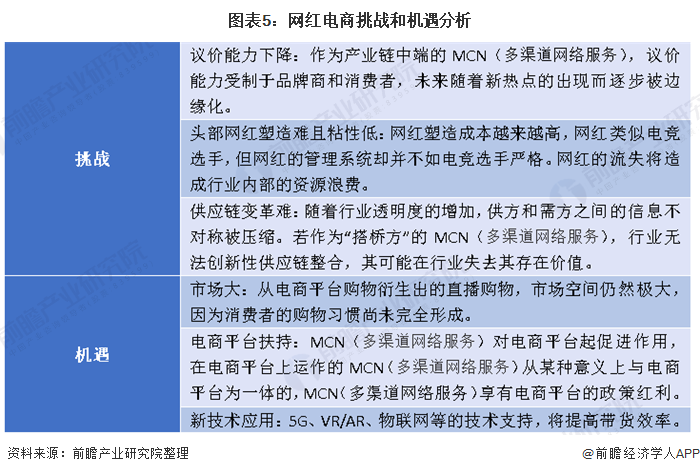

2019年“双11”期间,薇娅和李佳琦分别实现成交额27亿和10亿,带货能力堪比顶级商场(2018年上海万象城销售额为20亿)。同时据中国互联网络信息中心统计,截至2019年6月,我国网购用户已达到6.39亿人,庞大的用户基础将促使网红电商市场空间呈倍数级增长。但由于网红电商崛起速度过快,整个行业的系统结构并未完善,出现了网红管理力度不够、对供应链创新不足等问题,瓶颈渐现。

直播和短视频成为“粉丝经济”新突破口

逐年上升的网红和粉丝数量加速了“粉丝经济”和“网红经济”的崛起,粉丝成为新一代拥有强购买力的消费群体。据东吴证券统计,2018年腰部网红数量增加51%,头部网红数量增加23%,网红粉丝数量增加25%。

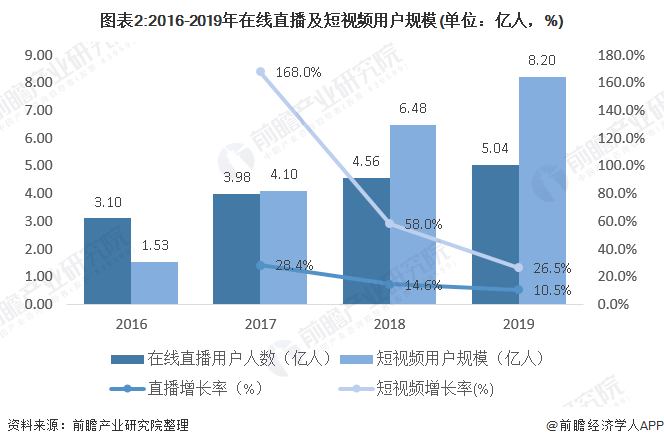

从2016年后,在线直播用户人数和短视频用户人数快速上升,从整体来看,短视频的用户规模大于在线直播的用户规模。2019年在线直播的用户规模达到5.04亿人,同比增长10.5%;短视频用户规模达到8.2亿人,同比增长26.5%。

网红电商底层逻辑分析 多方共赢

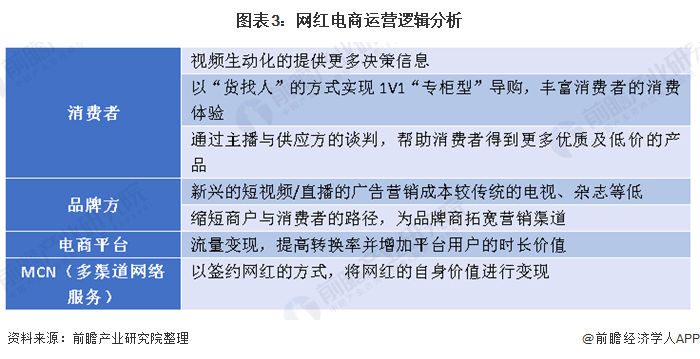

在消费升级的时代,在供应链中实现“单赢”或“双赢”已经不足以改变原有的利益链条,多方共赢才有可能打破原有的供需结构。从网红电商的运营逻辑分析,该模式的崛起对供方、需方及两大服务方都有益。在MCN(多渠道网络服务)出现以前,电商平台服务消费者和品牌方,从而形成产品和服务闭环。MCN(多渠道网络服务)则服务原有的三方链条,重塑新的产品服务闭环。前瞻预计未来新的入居者也将以重塑新产品服务闭环的形式,对原有的供需结构进行重塑。

视频平台和电商平台合力布局网红电商业 重塑消费者与货物的关系

电商平台拥有“货和消费者”,视频平台拥有“内容和消费者”,电商平台和视频平台的结合的核心模式,主要是以内容的形式,向消费者输出“货”。从前文分析来看,直播用户人数规模少于短视频用户人数规模,所以从议价能力来看,短视频平台高于直播平台。从入局图谱来看,电商平台则选择自我开发直播渠道,和抖音、快手等平台合作短视频渠道。从古至今,消费者和货是一直存在,唯一不同的则是二者输入的方式。简而言之,货不仅仅是货,它是可以被赋予其他价值的。

网红电商发展瓶颈渐现

网红电商的兴起主要是MCN(多渠道网络服务)行业的兴起,MCN(多渠道网络服务)行业作为原有供需结构的新入局者,一是时间发展较短,导致整个行业的系统结构不完善,而其核心人员(网红)管理不到位;二是以直播和短视频的销货模式对整个供应链的创新性不足,其存在的时间有限,反观电商则是颠覆传统线下购物的模式,创新性十足,故而存活时间也较长。随着科技的升级,相信网红电商行业仍将继续提高供应链的销货效率。

更多数据请参考前瞻产业研究院发布的《中国网红经济商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了网红经济产业链各参与方的价值和趋势;第2章对国内外网红经济的发展状况、盈利模式、发展趋势进行了分析;第3章对中国网红电商模式的市场需求、竞争格...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。