2020年中国民用MLCC行业市场发展现状与竞争趋势分析 本土厂商竞争力处于第三梯队【组图】

多层陶瓷电容器(MLCC),也可称为片式电容器、积层电容、叠层电容等,属于陶瓷电容器的一种。MLCC具有体积小、电容量大、高频使用时损失率低、适合大量生产、价格低廉以及稳定性高等特点。

行业整体供需平衡

目前,民用MLCC市场处于充分的市场竞争状况,整体市场需求规模极大,同时供应也非常充分,总的来说供需相对平衡。根据中国电子元件行业协会信息中心的数据,2017年中国MLCC产量为24740亿只,同比增长16.5%,销量为24840亿只,同比增长16.8%,出口量为13830亿只,同比增长3.0%;曾预计到2022年将达37070亿只。

本土厂商位于第三梯队

MLCC诞生于上世纪60年代,最先由美国公司研制成功。目前,全世界大约有20多家MLCC生产商,主要的生产厂商包括:日本:京瓷(KYOCERA)、村田(MUTATA)、丸和(Maruwa)、TDK、太阳诱电(TAIYO);韩国:三星(SAMSUNG);美国:基美(KEMET)、AVX;台湾:达方(DARFON)、禾伸堂(HEC)、国巨(YAGEO)、华新科(WALSIN);大陆:风华高科(FENGHUA)、火炬电子、宇阳(EYANG)。

其中日企(村 田、TDK)均具有较强优势,在全球范围内处于第一梯队;美国、韩国、中国台湾地区企业(三星 电机、KEMET、AVX、国巨)总体处于第二梯队,中国大陆地区企 业风华高科、宇阳科技、三环集团、火炬电子与鸿远电子则处于第三梯队。其中第一梯队不断通过加大技术研发,推出具有高毛利率水平的新产品。其他企业则主要通过加大产能扩张,增加一般型产品投入。

三大经济圈优势各异

目前,中国主要的民用MLCC生产厂商约有30家左右,主要分布于珠江三角洲、长江三角洲和环渤海京津地区,各个地区均形成了各自的产业链和竞争优势。

珠江三角洲地区电子信息产业发达,是中国最大的家电生产基地,也是全球重要的计算机硬件生产基地,以东莞为中心的IT制造业已经成为全球IT采购链中重要一环。该地区最具代表性的 MLCC供应商包括太阳诱电、东莞华科电子有限公司、深圳宇阳、风华高科等。

长江三角洲以半导体制造、笔记本电脑、手机及零部件为主。台湾地区的电脑产业主要向该地区投资,促进了该地区电子信息产业的发展。目前该地区的主要MLCC厂商有无锡村田、国巨电子、华新科技等,从而使得这一地区的MLCC产业得到快速发展。

环渤海京津地区逐渐形成一个电子信息产业的生产和科研基地,多家国际巨头均在这里设立了研发与生产中心,同时也吸引了大批的日韩企业投资。该地区MLCC产业发展较充分,其代表企业有天津三星电机。

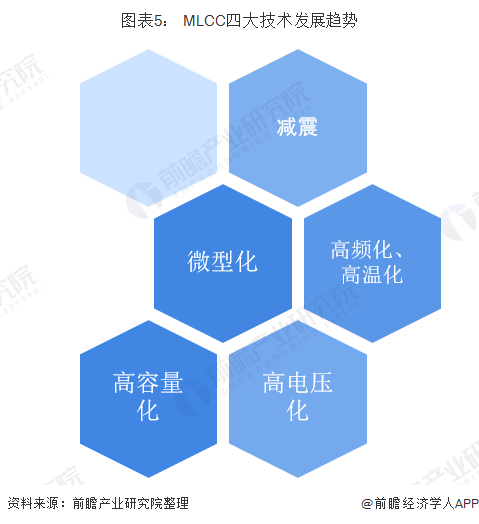

行业四大技术发展趋势

国内MLCC行业通过持续引进吸收国外生产技术,已经积累了一定的研究和生产能力,常规产品的生产工艺及技术指标基本能够满足国内大部分的市场需要。但是受基础材料、生产设备的限制,高端产品的性能以及可靠性水平与国际先进水平相比,还存在一定的差距。

未来MLCC行业的发展均呈现出以下特点:

1、微型化。电子产品朝着小型化的方向发展,促使处于产业链上游的 MLCC向微型化方向发展。

2、高容量化。MLCC由于具备稳定的电性能、无极性、可靠性高的优点,在替代锂电解电容器趋势的推动下,促使电容器新材料和加工技术朝着高容量化发展。

3、高频化、高温化。随着通讯技术的更新换代,为了提高通讯品质和传输容量,无线使用频率越来越高,MLCC的工作频率已进入到毫米波频段范围。常用MLCC的最高工作温度是 125℃,为满足特种电子设备的极限工作环境,MLCC的工作温度也逐步提高,最高达到260℃。

4、高电压化。在军用及民用电源系统,包括地面电源、电力系统等供电系统,卫星及雷达等系统,以及新型功率半导体的发展,都需要高可靠的高电压大电流的多层瓷介电容器。

以上数据来源于前瞻产业研究院《中国电容器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电容器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电容器行业发展轨迹及实践经验,对电容器行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT