产业之问│广东VS浙江 究竟谁才是中国家具产业之王?

家具行业整体发展现状分析

——供给端:2019年家具产量小幅回升

家具行业既是传统的劳动密集型行业,也是拉动国民经济发展的轻工重点行业,更是一个常青行业。“十三五”期间,国家环保节能和经济转型政策大方向未发生改变,其执行力度越来越强。此外,我国环保要求越来越高,对家具行业的发展具有较大影响,自2018年1月1日开始,有多部环境法和环境保护方案正式实施。

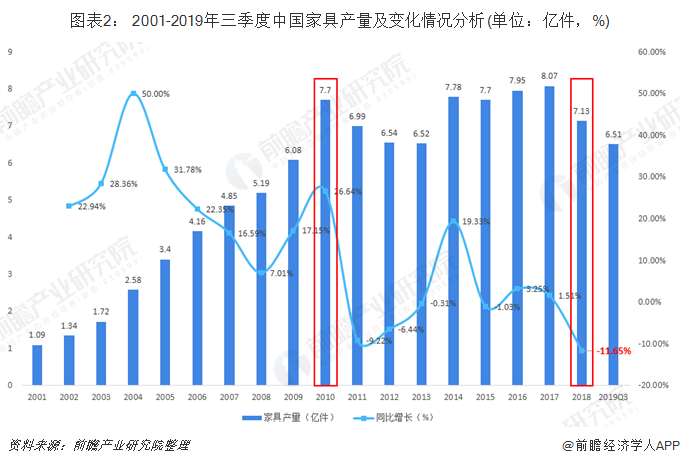

根据国家统计局数据,2001-2018年中国家具产量波动幅度较大;根据家具产量波动情况可以将产业发展历程分为两个阶段:2001-2010年,家具产业处于高速增长期,产量呈逐年递增趋势;2011-2018年,家具行业处于产业调整期,即在市场逐渐饱和化、进出口冲击、环保政策陆续出台等多因素的的影响下,家具行业面临的挑战较多,企业在产量决策时较不稳定。2017年,家具产量约8.07亿件,达到历史最高峰;2018年,家具产量7.13亿件,同比下降11.65%;而2019年前三季度家具产量达到6.51亿件,相较于2018年开始有小幅回升。

——需求端:行业需求集中于一线城市

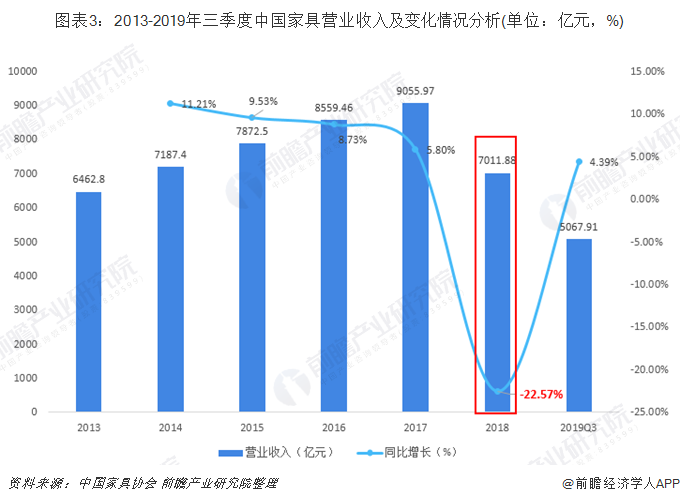

从中国家具产业的需求端来看,2013-2017年,我国家具行业呈现稳步增长的趋势。然而,随着2018年行业产量的下降,行业内营业收入也随之下降。根据中国家具协会数据显示,2018年,我国家具产业的营业收入为7011.88亿元,同比下降22.57%。

从销售区域来看,一线城市消费者是家具消费的主力人群,家具消费者常驻的前十个城市都是一二线城市,其中广州、上海、北京三个地区的消费者购买力最强,远高于其他城市。2018年,我国家具销往一线城市的份额占我国家具销售收入总额的47%,二线城市占16%。

——进出口:家具出口份额较高,易受贸易战影响

目前,我国是全球最大的木制家具供应国,每年家具出口量位居世界第一,而且出口的主要方向是欧美日韩等发达国家和地区。根据中国家具协会数据显示,2016-2018年,我国家具进出口金额均呈现逐年增长态势,但增长比率较为平缓。其中,2018年家具进口额仅为32.9亿美元,而出口金额高达555.77亿美元。可以看出,我国在家具产业中,出口占据市场的较大份额。

然而,现阶段全球贸易格局较为动荡,这对于我国一大部分以出口为主要销货渠道的家具企业而言,无疑是重大打击。与此同时,美国作为中国最主要的家具出口国之一,正与我国之间开展贸易战,进一步压迫我国家具行业的发展空间。对于出口导向型家具企业,可以考虑将企业发展方向进行战略性调整,具体建议如下:

——细分产品市场格局:以金属家具和木质家具为主

家具行业产品包括各种床、桌、椅、凳、柜、箱、架、沙发、屏风等。按照材质的不同,行业产品可分为5大类:木质家具;竹、藤家具;金属家具;塑料家具和其他家具;而其他家具内,主要是划分为软体家具和玻璃家具等。

从2001年与2018年中国不同类型家具产量占比变化情况看,中国生产的家具以木质家具和金属家具为主,软体家具、竹藤类家具、塑料家具等所占比重较小。根据国家统计局数据,2018年,金属家具的产量占比已达到48.25%,是家具行业供给的第一主力;尽管木质家具的产量占比从2001年的45.76%下滑至2018年33.94%,依然处于供给主力之一。

2018年木质家具和金属家具产量双双大幅减产

具体从木质家具产量变化来看,木质家具的发展阶段与家具行业整体发展历程十分相似;2001-2010年处于行业增长期,2011-2018年行业处于调整期。根据国家统计局统计,2018年中国家具总产量下降94.26百万件,仅木质产量2018年就大幅减产28.91百万件,贡献率高达31%。木质家具产量的下降的原因总结为以下四点:消费者对木质家具的偏好下降、环保政策压力下企业倒闭或停产修整、贸易战等对木质家具出口的冲击、木材等进口原材料的波动。

与此同时,金属家具的发展阶段与家具行业整体发展历程也十分相似;据国家统计局数据显示,2001-2010年处于行业增长期,2010年金属家具产量达到423.8百万件,达到历史最高;2011-2018年行业处于调整期,产量涨跌幅度较大。2018年中国家具总产量下降94.26百万件,仅金属产量2018年就大幅减产56.51百万辆,贡献率高达60%。

家具行业区域发展对比分析

家具产量区域集聚化明显,浙江省高居首位

从各省家具产量情况看,2018年中国家具产量排名前十的地区有浙江、广东、福建、江西、四川、河南、辽宁、河北、上海、江苏和山东,有7个是东部地区。其中浙江省产量高达2.13亿件,占比29.90%,排名第一;广东地区产量排名第二,占比20.96%;福建排名第三,占比18.18%。

从各省产量份额变化情况来看,浙江省的产量份额提升最大,达到3.09%,其次为广东省产量份额提升2.35%;而河南省2018年的家具产量份额下降较大,较2017年下降5.04%。

注:此表按照2018年各省份家具产量排列。

家具销售收入区域分化明显,广东省遥遥领先

从各省家具销售收入情况来看,2017年和2018年,区域销售收入排名前十没有发生变化,但区域整体的销售收入较2017年有所下降。2018年,广东省的家具销售收入达到1560.89亿元,较山东省的销售收入高出将近一倍;明显可以看出,广东省在家具市场规模上遥遥领先于其他省份。

家具产业区域聚集效应显著,广东、浙江两省领跑

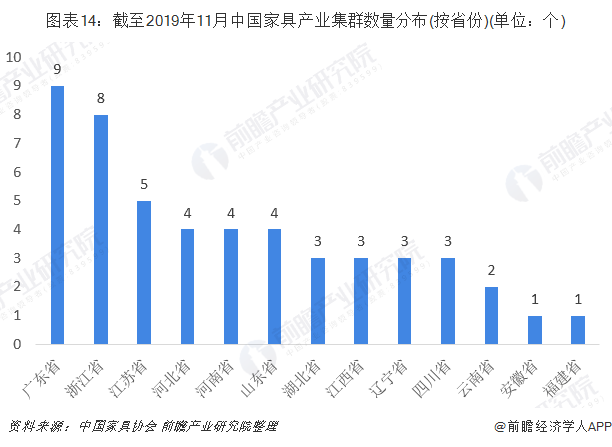

近年来,我国为了促进中国家具产业的健康发展,加快家具产业优化升级,出台相关产业政策,引导家具企业集聚发展。据中国家具协会统计,目前全国已经形成50个家具产业集群,具体分布如下:

按照区域分布情况来看,我国家具产业集群主要分布在东部沿海地区以及以成都为中心的西部家具产业区,区域集聚效应显著。现阶段,广东和浙江两省已分别形成9个和8个产业集群的产业大区,分别带动珠江三角洲和长江三角洲两大家具产业区的快速发展,继而成为中国家具行业领跑者。

广东欧派家居规模居于首位,浙江顾家家居次之

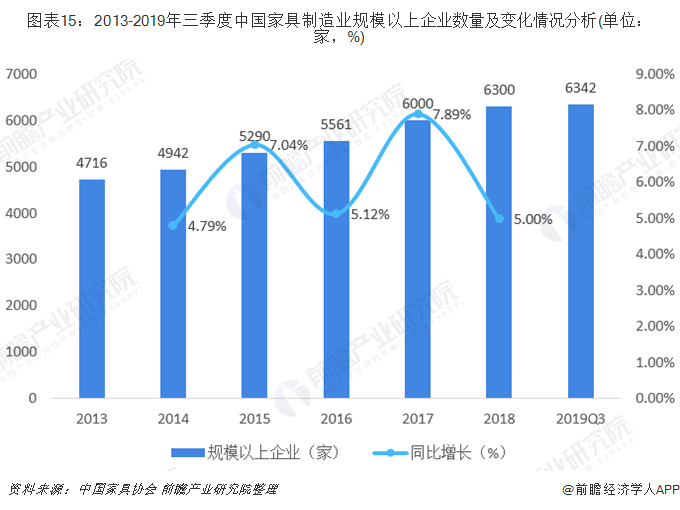

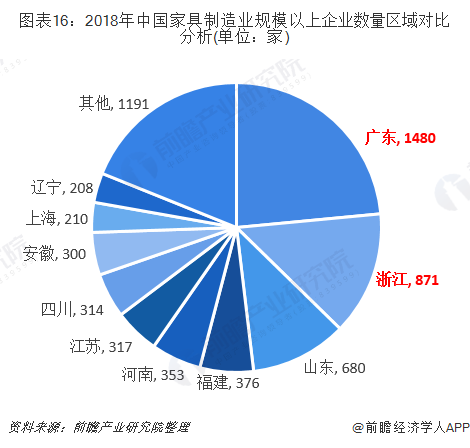

从家具企业来看,2012-2016年房地产市场的火爆带动了家具行业市场规模的不断增长,也使更多的企业不断加入家具制造行业。根据中国家具协会数据显示,2018年,我国家具制造企业多达3万余家,家具品牌超过万个,规模以上企业数量为6300家,较上年增长5.0%;企业数量不断增加,截至2019年三季度,我国家具制造业规模以上企业数量已达到6342家。

分区域来看,2018年广东省家具制造业规模以上企业数量达到1480家,稳居第一;其次,浙江省家具规模以上企业的数量也达到871家,位列第二。

而从家具上市企业来看,以国内主要的36家家具上市企业为例,其中,隶属于浙江省、广东省的上市企业数量相对较多,各占10家和8家;此外,福建、江苏、上海、北京、安徽、广西、山东、四川、云南、新疆也拥有家具上市公司。

值得注意的是,尽管广东省的知名家具上市企业比浙江省要少,但其拥有的上市企业的市值、业绩规模都位于前列;以广东欧派家居为例,2018年,欧派家居分别实现营收、净利润为115亿元和15.7亿元,稳居行业第一;而位居第二、第三的浙江顾家家居和广东洋河股份的营收和净利润规模则明显落后于欧派家居。

广东省处于定制家具发展前端,未来发展前景广阔

就目前而言,定制家具、全屋定制已经是主流方向,甚至已经上升到整装模式的竞争,但是定制家具的市场渗透还有很大空间,2018年定制家具占整个家具市场的份额在20%左右,在定制家具行业不断成熟和宣传下,国内定制家具行业未来市场渗透率将超过70%。

目前,已有部分大型定制企业成功上市,在资本市场的介入下,定制大品牌企业的市场布局已向三四线城市延伸,代表企业有欧派家居、索菲亚、好莱客等上市企业;此外,在产品定位上,企业都纷纷向中高端定制化靠拢,形成新的竞争格局和市场的多重渗透。

从定制家具上市企业在市场的布局来看,广东省的欧派家居、索菲亚、尚品宅配以及好莱客定制家具企业的门店数迅速扩张,2019年上半年,欧派家居的门店数就高达7018家,占据定制家具产业中龙头地位。综合来看,广东省在定制家具的布局明显快于其他省份;前瞻预计,在未来定制化概念的普及以及整装平台、互联网家装平台等模式逐渐成熟,定制化的渗透率的逐渐加大,广东省将会以先发优势占据定制家具产业的较大市场空间。

前瞻观点:浙江是行业供给主力,但广东才是家具产业之王

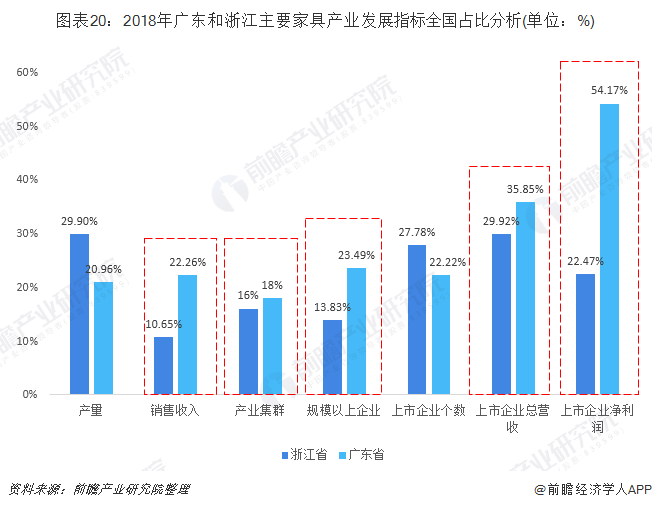

从供给端来看,浙江市家具产业的供给主力,2018年浙江省产量占比达到29.9%,全国第一。从行业规模来看,广东省远超于浙江,2018年,广东省的家具销售收入以压倒性优势位列全国第一;此外,在产业集群数量、规模以上企业个数、上市企业营收总和、上市企业净利润总和的市场份额上,广东表现均好于浙江,这主要是得益于广东省上市企业的的强大竞争力。

综上来看,广东、浙江家具产业发展均处于全国领先地位。前瞻结合广东和浙江家具产业发展主要量化指标综合分析,认为浙江是家具供给主力,但广东才是中国的家具之王。

更多数据参考前瞻产业研究院《中国家具行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对家具行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家具行业发展轨迹及实践经验,对家具行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT