2018年中国PCB产业发展现状与竞争格局分析 国内内资PCB厂商营收进入前列

PCB 提供电子产品之间的互联和信号传输。技术进步推动智能手机等 3C 电子设备持续朝轻薄化、小型化、行动化方向发展,为实现更少空间、更快速度、更高性能的目标,其对印制电路板 PCB 的“轻、薄、短、小”要求不断提高。

PCB提供电子互联 下游需求拉动PCB成长

PCB提供电子产品之间的互联和信号传输。印制电路板是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。

PCB制造水平反映国家电子信息产业实力。PCB的制造品质不仅直接影响电子产品的可靠性,而且影响芯片与芯片之间信号传输的完整性,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

七大领域需求带动PCB成长。印制电路板的终端需求可分为企业级用户需求和个人消费者需求。其中,企业级用户需求主要集中于通信设备、工控医疗和航空航天等领域,相关PCB产品往往具有可靠性高、使用寿命长、可追溯性强等特性,对相应PCB企业的资质认证更为严格、认证周期更长;个人消费者需求主要集中于计算机、移动终端和消费电子等领域,相关PCB产品通常具有轻薄化、小型化、可弯曲等特性,终端需求较大,要求相应PCB企业具有大批量供货能力。

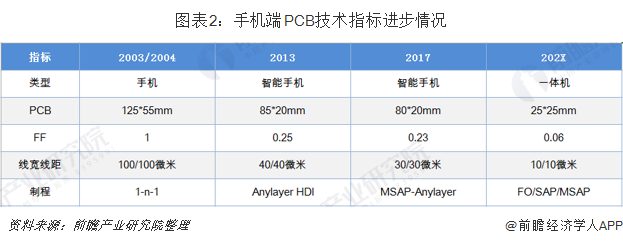

PCB向着“轻、薄、短、小”发展

技术进步推动智能手机等3C电子设备持续朝轻薄化、小型化、行动化方向发展,为实现更少空间、更快速度、更高性能的目标,其对印制电路板PCB的“轻、薄、短、小”要求不断提高。

PCB线宽向着更小尺寸、更高集成度的演进。特别是随着手机等智能电子终端功能的不断增多,I/O数也随之越来越多,必须进一步缩小线宽线距;但传统HDI受限于制程难以满足要求,堆叠层数更多、线宽线距更小、可以承载更多功能模组的SLP(substrate-likePCB)技术成为解决这一问题的必然选择。

SLP比HDI的线宽更小。SLP即高阶HDI,主要使用的是半加成法技术,是介于减成法和全加成法之间的PCB图形制作技术,制作工艺相对于全加成法更加成熟,且图形精细化程度及可靠性均可满足高端产品的需求,可进行批量化的生产。半加成法工艺适合制作10/10-50/50μm之间的精细线宽线距。作为目前能够同时满足手机空间和信号传输要求的优化产品,SLP的逐步量产及推广将打破行业生态。

PCB 产业转移至中国大陆

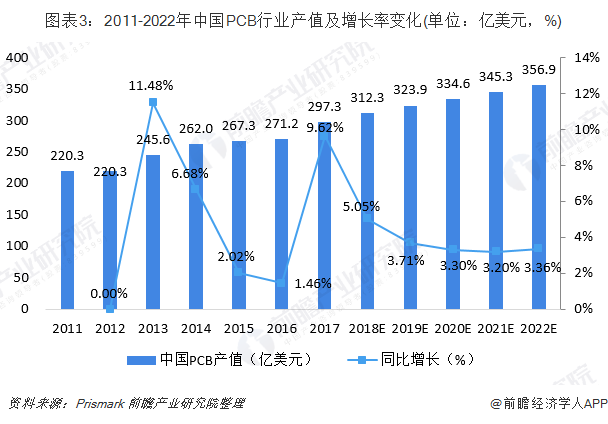

纵观PCB的发展历史,全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。全球PCB产业最早由欧美主导,随着日本加入主导行列,形成美欧日共同主导的格局;二十一世纪以来,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地,全球PCB产业重心亦逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

2008年至2017年,中国大陆PCB行业产值从150.4亿美元增至297.3亿美元,年复合增长率高达8.05%,远超全球整体增长速度2.77%。2008年金融危机对全球PCB行业造成较大冲击,中国大陆PCB行业亦未能幸免,但在全球PCB产业向中国大陆转移的大背景下,2009年后中国大陆PCB产业全面复苏,整体保持快速增长趋势。

国内内资PCB厂商营收进入前列

中国PCB市场巨大的发展空间吸引了大量国际企业进入,绝大部分世界知名PCB生产企业均已在我国建立了生产基地,并积极扩张。目前,我国PCB企业大约有1500家,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。其中,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业数量众多,但企业规模和技术水平与外资企业相比仍存在一定差距。

2018年,中国大陆地区PCB营收前10大企业中,只有3家是内资企业;营收前20大企业中,只有6家是内资企业。营收前10和前20的PCB企业中,内资企业数量占比为30%。但是,东山精密、深南电路已经进入前5。

PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

以上数据来源于前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对印制电路板(PCB)制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印制电路板(PCB)制造行业发展轨迹及实...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT