2019年中国商业地产行业市场现状及发展趋势分析 投资增速下滑但机会犹存

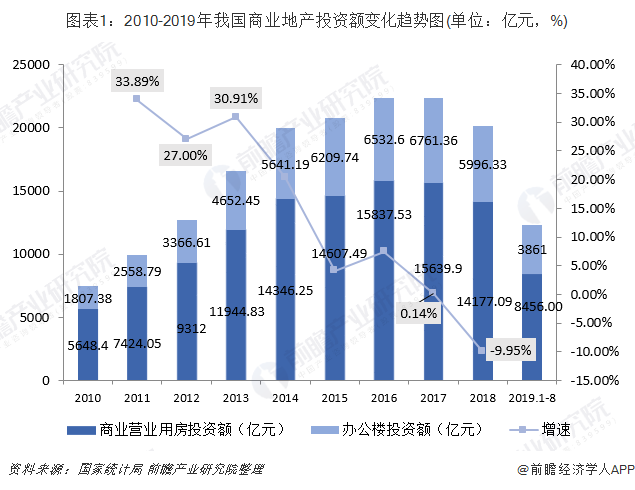

商业地产已过投资高峰期

商业地产中的商业营业用房、办公楼已过了投资高峰期,2018年商业地产开发投资额为20173.42亿元,增速下滑严重,同比下降9.95%。

《2018中国商业地产发展白皮书》指出,过去多年我国商办用地供给规模较大,存量去化有限,部分城市亦面临较大的商办库存压力。加之电商交易模式的快速下沉,对零售商业的冲击愈发强烈,商业地产行业变革压力愈发迫切。

2018年商业地产开发投资额占整个房地产开发投资额比重继续下降,其中商业营业用房开发投资额占比11.79%,下降2.45个百分点;办公楼开发投资额占比4.99%,下降1.17个百分点。

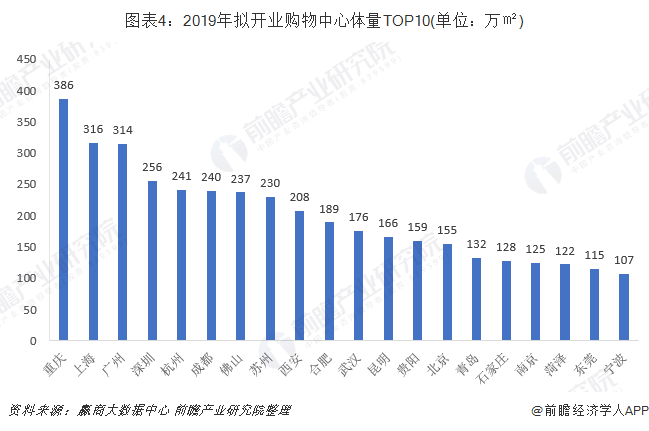

购物中心拟开业量走高

《2018中国商业地产发展白皮书》指出基于生活方式与人文体验的升级,目前基于“空间娱乐+多业态布局”的购物中心体验模式正在全方位提升,购物中心将成为主导未来实体商业的空间和功能形态。

2018年全国开业购物中心总数量超530个,数量创下新高后,2019年又将迎来大规模开业。据赢商网统计,2019年全国拟开业购物中心项目约982个,商业总体量约8622万㎡。对比两年拟开业数据来看,开业数量再创新高,体量比2018年度拟开业量增200余万㎡。

从2019年拟开业购物中心城市分布看,新一线城市重庆2019年拟开业购物中心以44个,体量386万㎡排名全国第一。上海以316万平方米排第二位,广州第三位,杭州、成都紧随其后。此外,佛山、苏州、西安均有超200万㎡体量,跻身前十。合肥、昆明、贵阳、石家庄拟开业体量均在100万㎡以上,大部分为省会城市。菏泽、东莞等城市开业量大幅增长,购物中心在下沉市场相当活跃。

万达、新城遥遥领先

从企业分布来看,2018年万达、新城、华润置地、爱琴海、万科、绿地等知名开发商购物中心开业项目110余个,总体量1339.95万㎡。其中万达广场2018年以49个,体量577.5万㎡排名第一。截至2018年底,万达广场总客流38亿人次,同比增长19%。2019年,万达广场发展策略依然侧重三四线城市。

其次是新城控股旗下的吾悦广场数量19个,体量226.9万㎡排名第二。数据显示,吾悦广场2018年租金及管理费收入达21.16亿元,同比大幅上涨约107%。

以上数据来源参考前瞻产业研究院发布的《中国商业地产行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商业地产行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业地产行业发展轨迹及实践经验,对商业地产行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT