产业之问∣福建 云南 浙江 贵州 安徽 谁是中国茶叶一哥?

中国茶叶产业整体发展现状分析

1、茶园种植面积首次出现下降,产量保持增长趋势

根据中国茶叶流通协会统计,我国共有18个主要产茶省(直辖市,地区),由于我国主要茶叶种植地多集中于长江中下游,气候因素、行业景气度以及规模经济效应等因素均会对茶园面积产生影响。长江中下游地区气候多变,可能遭受伏旱、低温阴雨等自然因素影响,使得茶农对减产有心理预期,从而对茶叶种植面积产生影响。2018年,我国茶园种植面积为23年来首次出现下降趋势,中国茶园种植面积达到4395.6万亩,较上年同比下降4.19%。

虽然茶园种植面积有所下降,但是由于农业技术进步,茶园管理效率提升,我国茶叶产量较上年有所提升。2018年,全国18个主要茶叶产出省市合计产出干毛茶261.6万吨,较上年同比增长0.27%。

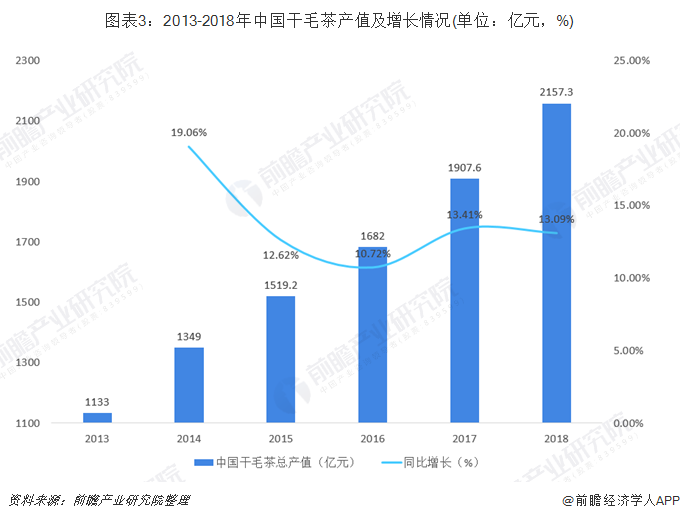

2、茶叶产值稳步提升,茶类结构趋于合理

在消费者消费理念转变的情况下,出于健康养生的消费观念,越来越多的人选择茶饮来代替其他饮品,茶叶消费人群数量扩张,茶叶认可度逐渐提高,在茶叶产量小幅增长的情况下,茶叶产值也稳步提升,2018年首次突破2000亿元大关,全年干毛茶产值累计达到2157.3亿元,较上年同比增长%

茶类结构更趋优化。2018年,绿茶依旧为我国产量最高的茶叶种类,全年产量达到172.24万吨,产量比重为65.8%;其次为黑茶,全年产量为31.89万吨,产量比重为12.2%;乌龙茶和红茶产量占比也在10%以上,产量分别为27.12万吨和26.19万吨,产量占比分别为10.4%和10.0%。除乌龙茶外,其余茶种产量均有不同程度增长,在产量比重中,白茶和黄茶增长速度较快,乌龙茶占比持续下降,茶叶品种更加丰富,同时,柑普茶、柑红茶、花草茶等特色产品及超微茶粉、抹茶、茶饮料、茶保健品等精深加工产品增加,产业结构更趋合理。

3、国内市场量价稳升,绿茶依旧是主导茶类

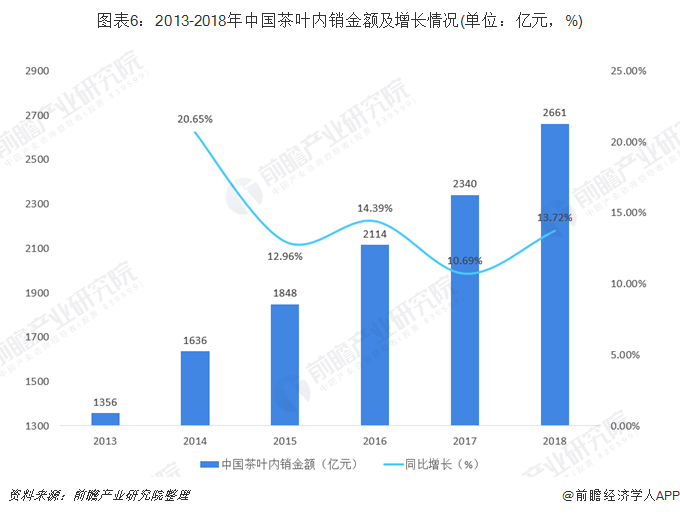

国家出台多项政策支持茶产业发展,健康中国等战略的提出使得人们健康意识逐渐提高,茶饮品作为绿色无公害饮料,受到越来越多的消费者欢迎,茶叶消费量逐渐上升,2018年,中国内销茶叶数量达到191万吨,较上年提升5.15%。

随着中国内销茶叶数量的不断增长,中国茶叶市场规模也逐渐攀升。人们更愿意选择包装精良,品质上乘的优质茶叶,从而使得中国茶叶内销金额增速较内销数量增速更快。2018年,中国内销茶叶金额达到2661亿元,较上年同比增长13.72%

由于我国茶叶产业受政策引导,严抓质量,杜绝劣品,打造茶叶绿色模式,提升产业产品品质,形成了一定的品牌效应,使得消费者对知名品牌茶叶认可程度越来越高;再加上人均收入水平上升,消费者们也愿意花费更多金额来提升自身的生活品质,对茶叶的消费档次也逐渐提高,多种因素促使我国茶叶产业景气度不断提高,高档茶价格平稳、销量略减,中低档茶的价格差距继续缩小,价格略升、销量稳增。茶叶均价逐渐提升,茶农、茶叶企业的利润也逐渐丰厚。2018年,我国茶叶均价达到139.28元/公斤,再创历史新高。

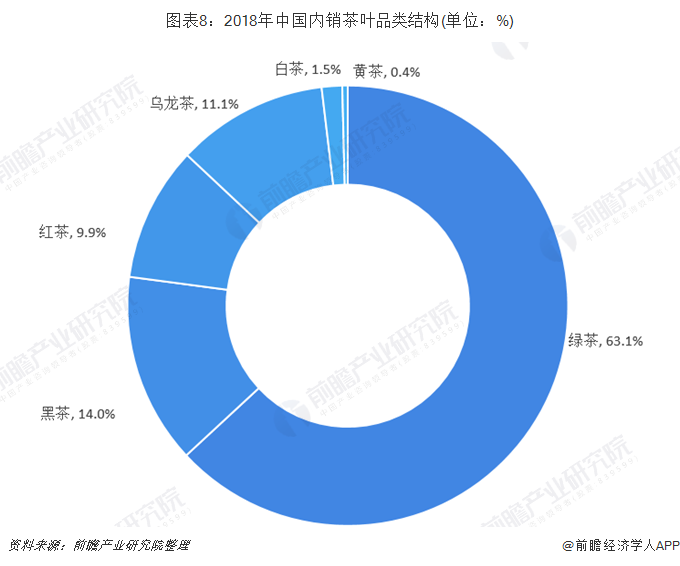

我国国内茶叶市场呈现量价齐升的趋势,国内茶叶市场消费结构也出现了细微调整。2018年,国内茶叶市场基本趋于稳定,保持以绿茶为主导,其他品种茶类为辅的格局;绿茶仍旧是茶叶市场的主要品类,消费量占比达到63.1%;红茶和黑茶逐渐被越来越多的消费者所接受,占比进一步上升,黑茶消费量占比达到14%,红茶消费量占比接近10%;白茶继续延续往年的增长趋势,消费量占比已经达到1.5%。

4、茶叶出口量价均赠,超过万吨伙伴国已达12个

中国茶饮料不仅在国内畅销,其优异的品质,独特的口感更是风靡全球。虽然国际贸易环境恶化,但是并没有影响茶叶的出口增长。2018年,我国茶叶出口量价均升,根据海关总署统计数据显示,全年出口茶叶总量达到36.5万吨,同比增长2.66%;出口金额达到17.8亿美元,同比增长10.1%。出口金额较出口数量增速更快,使得茶叶出口均价也同比上涨,2018年,茶叶出口均价达到4.87美元/公斤,较上年同比增长7.27%。

从产品种类看,绿茶为我国出口的主要茶种,2018年绿茶出口量达到30.29万吨,出口量占比达到83.0%;乌龙茶和红茶出口量占比在5%以上,出口量分别为1.90万吨和3.30万吨,出口量占比分别为5.2%和9.0%。出口单价最高的茶叶种类是乌龙茶,出口单价达到9.52美元/千克,涨幅高达30.7%。

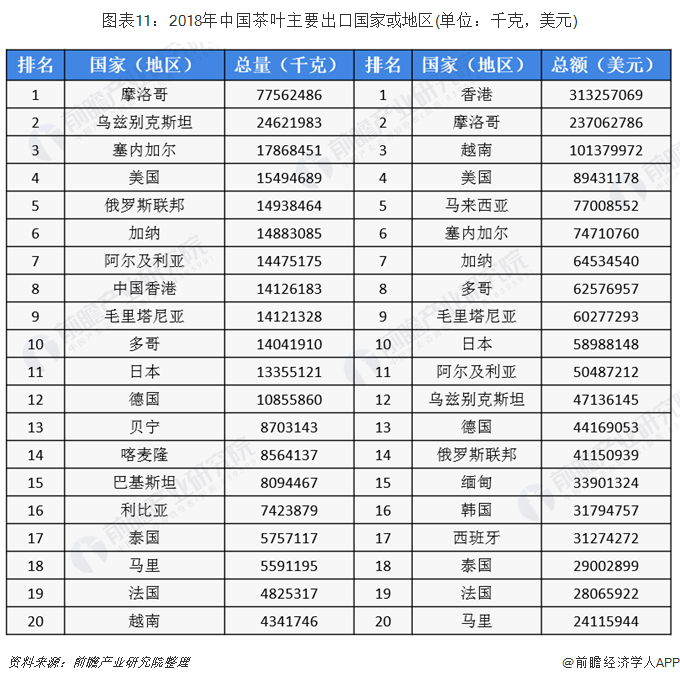

2018年,中国茶叶出口贸易伙伴增至128个国家(地区),在这128个进口国家中,进口中国茶叶超过万吨的国家达到了12个;排名第一的摩洛哥进口中国茶叶数量达到了7.76万吨,是排名第二的乌兹别克斯坦的三倍以上;出口集中度较高,出口量排名前20的国家合计比重达到了82.4%。

茶叶产业区域发展对比分析

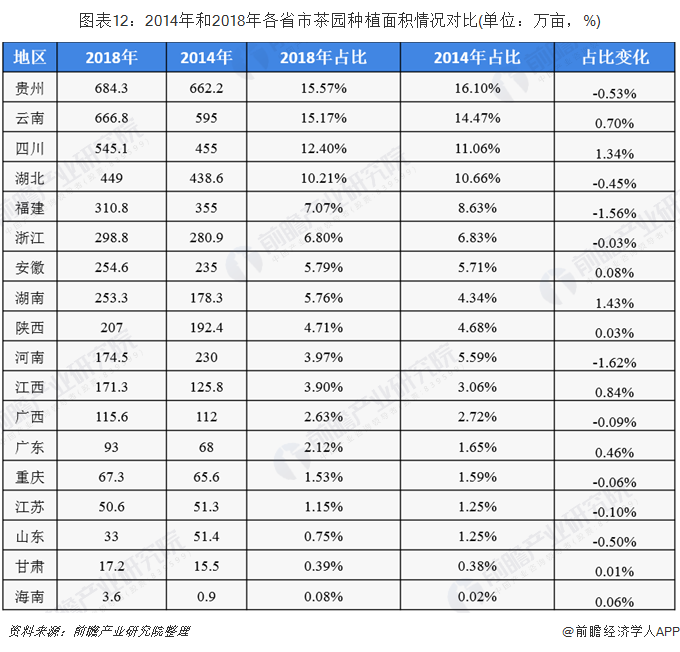

1、茶园区域集中度较高,贵州云南位于第一梯队

从各省市茶园种植面积来看,贵州和云南位于第一梯队,两省茶园种植面积占比均在15%以上,遥遥领先于其他省市。2018年,贵州和云南茶园种植面积分别为684.3万亩和666.8万亩,占比分别为15.57%和15.17%,而其他省市茶园种植面积均在15%以下;此外,四川、湖北的茶园种植面积占比均在10%以上,排名相对靠前。

而从茶园种植面积占比变化趋势来看,中国茶园种植呈不断向中西部迁移的趋势。通过对比2014年和2018年各省市茶园种植面积占比变化情况,发现此期间贵州、湖北、福建、河南等地区的茶园种植面积份额大幅下降,而云南、四川、湖南、江西等地区的茶园种植面积占比明显上升,其中,湖南省茶园种植面积占比上升最快,占比增长了1.43%。

2、茶叶产量分化明显,福建云南位于第一梯队

从各省市干毛茶产量来看,福建和云南位于第一梯队,两省干毛茶产量占比均在15%以上,遥遥领先于其他省市。2018年,福建和云南干毛茶产量分别为40.16万吨和39.81万吨,占比分别为15.35%和15.22%,而其他省市干毛茶产量均在13%以下;此外,湖北、四川的干毛茶产量占比均在10%以上,排名相对靠前。

而从干毛茶产量占比变化趋势来看,通过对比2014年和2018年各省市干毛茶产量占比变化情况,发现此期间福建、贵州、浙江的干毛茶产量份额下降幅度较大,而湖北、四川、湖南等地干毛茶产量份额明显上升,其中,湖北省干毛茶产量占比上升最快,占比增长了3.32%。

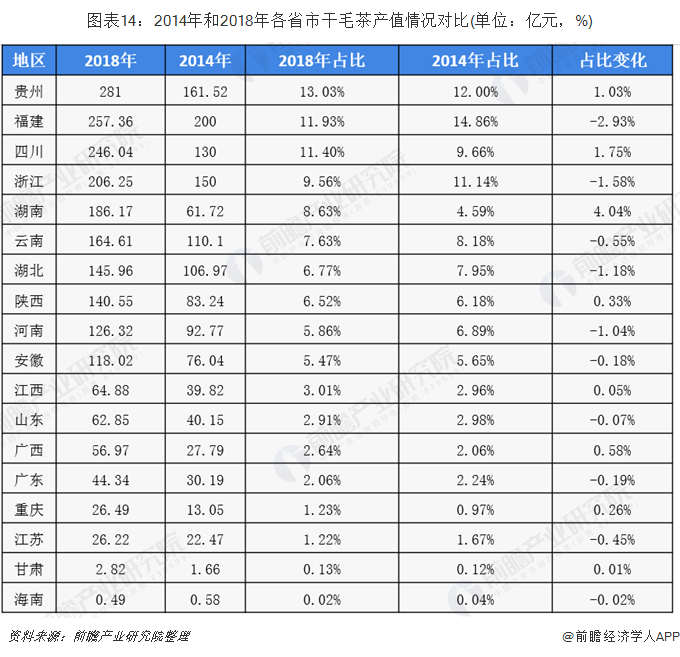

3、产值区域分布较为分散,贵州、福建、四川三者领先

从各省市干毛茶产值来看,贵州、福建、四川三个地区居于领先地位,产值份额均在10%以上。2018年,贵州、福建、四川三个地区干毛茶产值分别为281亿元、257.36亿元和246.04亿元,产值份额分别为13.03%、11.93%和11.40%;其余地区产值份额均在10%以下。

从产值份额变化情况来看,部分区域产值提升幅度较大,贵州、四川、湖南等地产值份额提升均在1%以上,其中湖南省产值份额比重提升最大,上升了4.4个百分点;而福建、浙江、湖北、河南等地产值份额下降幅度较大,下降份额都在1%以上。

4、贸易输出东强西弱,数量金额浙江均居榜首

在茶叶出口方面,地域分布呈现东强西弱的格局,居于贸易输出金额和数量前列的均为东部沿海地区省份。2018年,中国茶叶出口量排名前五的省份分别为浙江、安徽、湖南、福建和江西,出口量分别为16.85万吨、5.92万吨、3.64万吨.2.41万吨和1.34万吨。出口金额排名前五的分别是浙江、福建、安徽、湖北、湖南,出口金额分别为5.23亿美元、3.46亿美元、2.47亿美元、1.45亿美元和0.95亿美元。

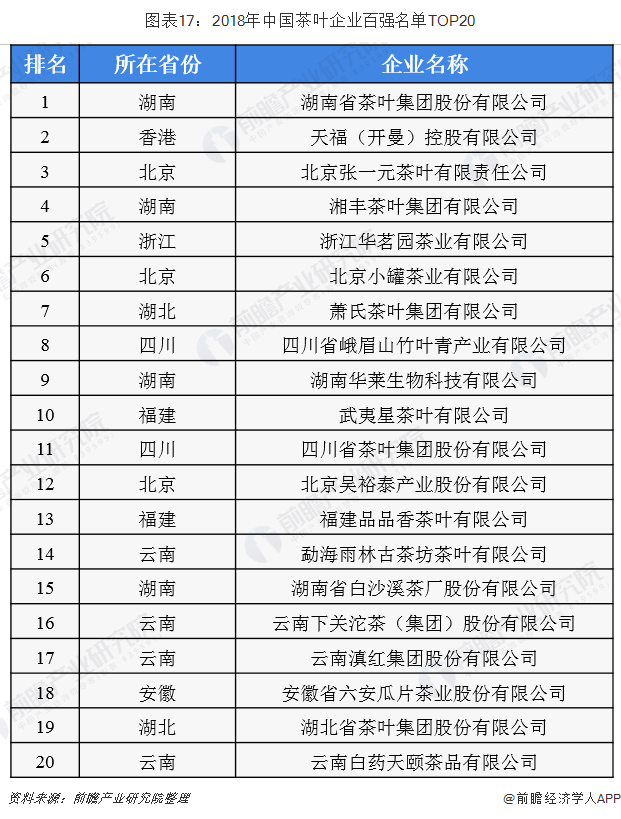

5、品牌力量福建领先,高端品牌湖南、云南居首

2018年11月,第十四届中国茶业经济年会在福建武夷山召开,在第十四届茶叶经济年会上,中国茶叶流通协会对中国茶企及其品牌根据知名度、影响力、品牌价值、财务数据、茶叶产量等指标综合测算,发布了2018年中国茶叶企业百强名单,其中上市公司并未统计在内。

由于涉及到茶叶产业的上市公司目前仅有五家,分别是位于广东的深粮控股、天池股份;位于四川的峨眉山A;位于江苏的维维股份;位于安徽的谢裕大。对地区是否有上市公司作为一项单独的评判标准,对除上市公司外的知名茶企进行区域分析发现,福建百强品牌数量最多,共计19个,占比为19%;安徽位居其次,百强品牌拥有16个;云南省以13个百强品牌排名第三。

以百强企业中的前二十强作为中国茶叶的高端品牌,在高端品牌的区域分布中,湖南、云南均以4个位居榜首;排在第三位的是北京,拥有高端品牌3个;湖北、四川、福建并列第四,高端品牌均为2个。

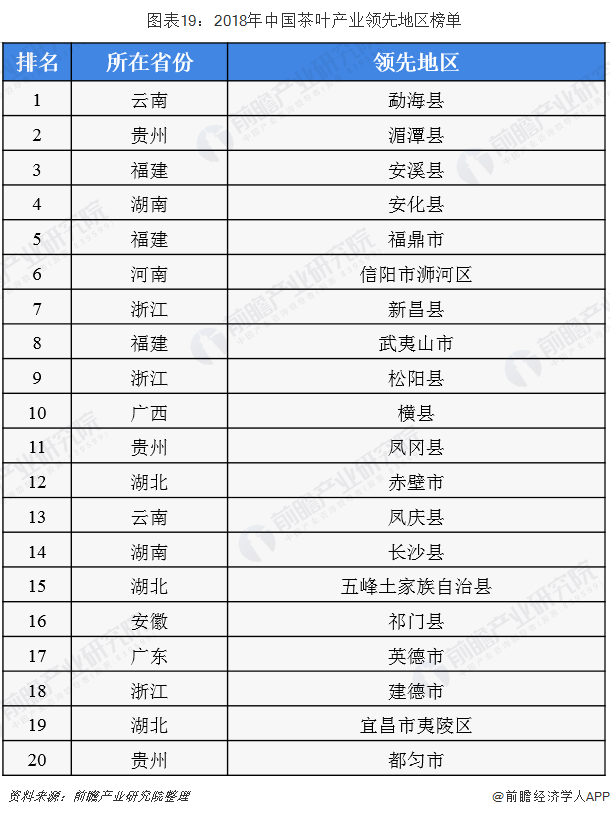

6、百强县数量云南居首,领先地区四省并别

在第十四届中国茶业经济年会上还对全国茶叶产业百强县做出了评选,地区中百强县数量越多,表明地区茶叶产业越成熟,规模经济效应越强。百强县中的前二十名定义为领先地区,领先地区越多的省份在中国整体茶叶产业中竞争力越强。

在百强县中,云南数量最多,拥有15个百强县;其次为福建和湖北,均拥有11个百强县;安徽和贵州分别拥有10个和9个百强县。在领先地区中,贵州、福建、浙江、云南并列第一,领先地区数量均为3个,其次为云南和湖南,领先地区数量为2个。

前瞻观点:云南生产能力最强,但福建才是中国茶叶之王

云南是中国普洱茶的发源地,滇红茶也深受消费者的喜爱,在植物学上划分为“茶科”的茶树将近400种,有一半都生长在云南,云南良好的自然环境和悠久的茶文化历史,为云南茶产业发展打下了浓厚的基础。福建是一个中国传统产茶大省,闻名全国的铁观音、大红袍都产自福建。基本上福建除了黑茶和黄茶外,其它类别的茶叶都有生产,得天独厚的地理环境,使得福建茶叶产量极高,成为茶叶大省。对于云南和福建究竟谁是中国茶叶产业之王,一直存在争议。前瞻根据茶叶产业的主要指标进行量化分析,认为福建的茶叶产业更胜一筹,福建才是中国的茶叶产业之王。

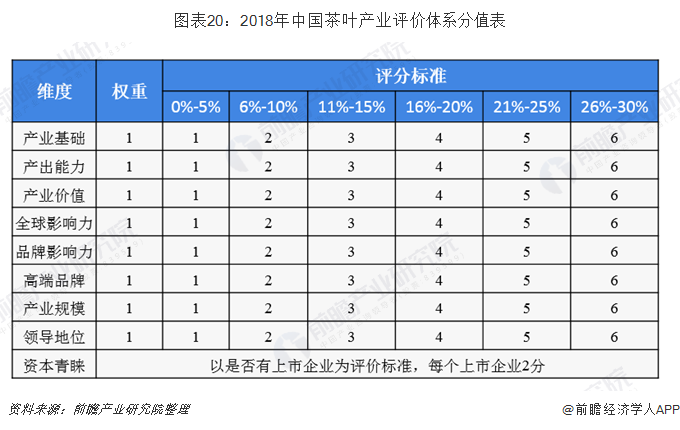

出于对中国茶叶产业区域竞争的总体评判,采用平均加权的指标体系的各区域状况进行综合评价。选取产业基础、产出能力、产业价值、全球影响力、品牌影响力、高端品牌、产业规模、领导地位和资本青睐九个维度进行分析,以全国份额为评分标准,每5%为一分,构建2018年中国茶叶产业评价体系。

根据茶叶产业区域发展数据对比分析,将各地区的数据经过评价体系进行综合测算之后,得出福建为茶叶产业之王的结论,2018年茶叶产业评价体系中,福建得分20.50,排名第一;其次为云南,得分为19.40分;浙江、湖北、湖南分别位列第三、四、五位,得分分别为17.2、15.5和15.2。前三项指标产业基础、产出能力和产业价值可以代表一个区域的茶叶生产能力,云南以7.5分排名第一,贵州以7.2分排名第二,福建以6.7分排名第三。

更多数据及分析请参考前瞻产业研究院《中国茶叶行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对茶产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来茶产业发展轨迹及实践经验,对茶产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT