一文带你看各国稀土实力大比拼 中国稀土产业依旧处于被动的地位

稀土是一组典型的金属元素,有着“工业维生素”的美称。稀土由于独特的电子层结构和耐热特性,在石油、化工、金、纺织、陶瓷、玻璃、永磁新材料等领域都得到了广泛的应用。也被各国列为战略性保护资源。

故本文将从稀土储量、需求概况,生产链实力解读主要国稀土产业实力。

世界稀土储存量

首先,从稀土储量判断,根据最新美国地质调查局数据,2018年全球稀土储备量为1.2亿吨(以稀土氧化物REO计)。其中,中国为全球最大的稀土储备国,目前我国稀土储量为4400万吨,占比超过全球1/3,为37%。其次是巴西、越南、俄罗斯、印度、澳大利亚和美国,储量占比分别为18%、18%、15%、6%、2%、1%。全球稀土资源供应呈现出“一超多强”的多元化格局。

储量看,中国胜。

2001-2018年,世界稀土生产量从2001年的8.4万吨上升至2018年的17万吨,年均复合增长达到4.23%。期间中国稀土产量则从2001年的7.3万吨上升至2018年11.5万吨,年均复合增长达到2.71%。整体看,中国稀土供给增长速度小于世界稀土整体供给速度。

用中国产量占比世界产量这一指标分析更为清晰,2001年,中国稀土产量占世界稀土产量比重为86.90%,而这一数值在2018年下降为67.65%。这说明中国政府在有意识限制稀土的过度采掘。

在世界稀土生产量上,我们必须清晰认识到,即使我们是稀土的主要供应国,但因监管不严,供给过度以及技术加工劣势等原因,导致我们仍为在世界稀土市场上拥有与稀土供应相配比的话语权,比如,中国过度贱卖20元的稀土,来到欧美,经过欧洲市场技术的加工,可能需要花费50倍的价格才能买回。

这一局,中国被动,且要逆转如今局势,需要长期监管、资源保护以及加工技术的突破。

世界稀土消耗量

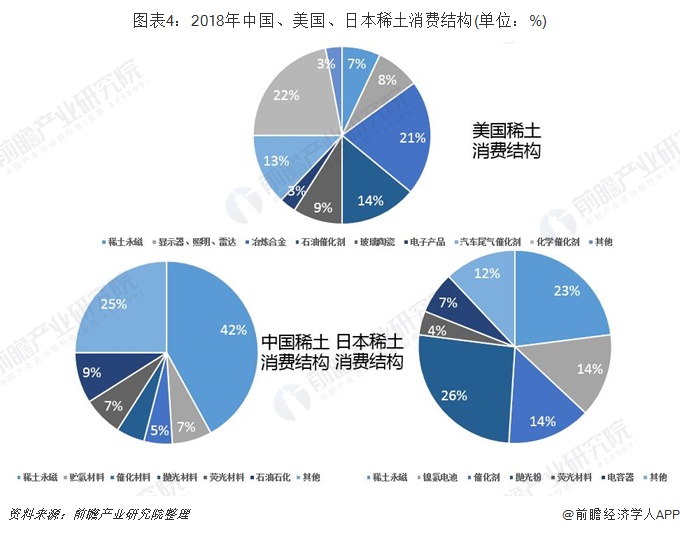

从全球稀土资源消费量来看,中国同样也是全球资源消费量大国,全国消费量占全球消费总量的57%左右;其次为日本,占到全球稀土消费量的21%左右;美国稀土消费量则占全国的8%左右。

从消费结构看,中国因新能源汽车市场的爆发,最大的稀土消费领域是永磁材料,日本最大的稀土消费领域是应用于下游电子行业,美国消费稀土最多的领域则是催化剂。

综合判断。于中国而言,中国对于稀土的消耗量最大,但因中国丰富的资源储备,对于国内稀土需求,国家产量可以充分满足。

美国也具有较为丰厚的稀土资源,从前是世界上最大的稀土精矿出产国。但以往均采用限产停产保价和维护资源的战略。但跟着我国稀土厂商进行吞并重组,削减了稀土产量和出口,而美军武器系统中稀土是必备成分,美国变得越来越依靠我国的稀土资源,这引发了美国国防部的忧虑。为改动这一现状,美国莫利矿业公司日前表明,方案筹资5亿美元,重启坐落加利福尼亚州的稀土矿。

于日本而言,其虽无稀土储备,但凭借技术领先等优势,故可对进行稀土深加,进而销往欧美和东南亚各国,所以日本凭借技术优势也在世界稀土领域拥有一定话语权。

各国稀土技术竞争分析

从稀土应用产品原创性技术专利拥有国看,美国、日本、荷兰成为拥有稀土应用产品原创性技术最多的国家;这些国家,通过拥有大量稀土专利,通过自主知识产权的创造、占有、许可、转让获得巨大的经济效益,相比之下,中国在高新技术领域,特别是在稀土功能材料及应用技术中拥有专利却少之又少。这也是中国稀土产业受制于人的主要原因。

结语

客观而言,中国在稀土应用上所拥有的优势仅体现在巨大的储量水平上,技术的落后,以及监管的缺位,让中国稀土产业依旧处于被动的地位上。但在国内稀土采掘的限制措施以及国内稀土企业的合并、实力壮大等因素作用下,国内稀土产业话语权会所加强。

更多数据参考前瞻产业研究院发布的《中国稀土产业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对稀土产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来稀土产业发展轨迹及实践经验,对稀土产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT