十张图解读中国百货零售行业在电商冲击之下的转型升级之路

2018年规模增速创新低,且行业高度分散

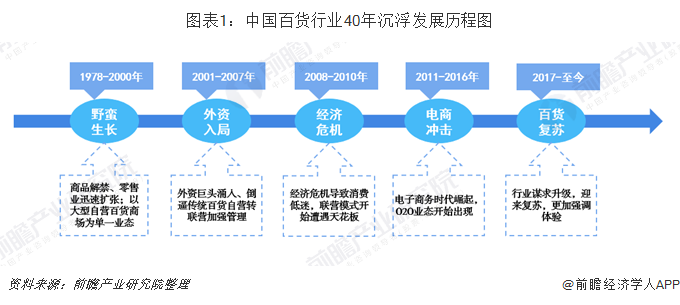

中国百货行业自1978年商品解禁以来,行业自身的发展大致历经了40年发展沉浮,可以分为5个阶段。第一阶段为1978-2000年的野蛮生长阶段,此时的行业以大型自营式百货商场为主要形式,且由于消费放开,竞争态势呈现迅速扩张模式;第二阶段为2001-2007年的外资入侵阶段,外国巨头给中国百货业带来强烈冲击的同时也涌现出了大量转型升级成功的中国本土零售巨头,外商入侵倒逼国内百货行业摆脱了之前盲目扩张、无序竞争的环境,此时大量的百货企业由自营模式转向更高效的联营模式;第三阶段为2008-2010年的经济危机阶段;第四阶段为2011-2016年的电商冲击阶段,这一阶段电商冲击+抑制三公消费,百货行业处于持续低迷阶段;截至目前,国内百货行业处于第五个阶段,为行业复苏阶段。随着经济增长、地产造富效应等推动下的消费回暖,叠加电商红利的逐渐丧失,以及消费者对线下购物体验的重视,国内百货公司纷纷在2016年开始实现较好的同店增长。

中国百货商业协会发布的《2018-2019年中国百货零售业的发展报告》显示,2018年限额以上零售业单位中,超市、百货、专业店和专卖店四个业态增幅分别为6.8%、3.2%、6.2%、1.8%,我国百货业增长持续趋缓。另外据中国百货商业协会调查数据,中国90家百货行业骨干企业2018年销售额为7456亿元,较2017年仅增长4.2%,增速创2014年以来新低。

上世纪90年代以后,中国零售形成买方市场,产品竞争越来越激烈,百货公司开始以联营方式经营,直接进驻百货店经营的各大品牌形成了大区、各省、多级授权的经营模式,百货业由此形成区域格局。如今,随着电子商务销售额剧增,百货公司越来越认识到局限于某地的弊端,越来越渴望走向全国。

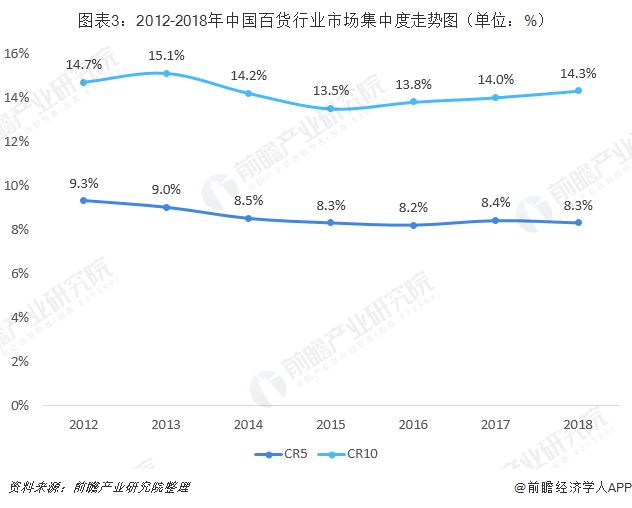

由于国内百货零售行业向现代化经营模式转变的时间尚短,在全国范围内尚未形成具有较高市场地位的垄断性百货零售企业,行业整体市场集中度仍然处于较低的水平。中国百货商业协会的统计数据显示,百货行业的集中度略高于超市行业,但CR10基本保持稳定,CR5出现轻微下滑趋势,2018年分别为14.3%和8.3%,市占率最高的王府井占比为2.5%。

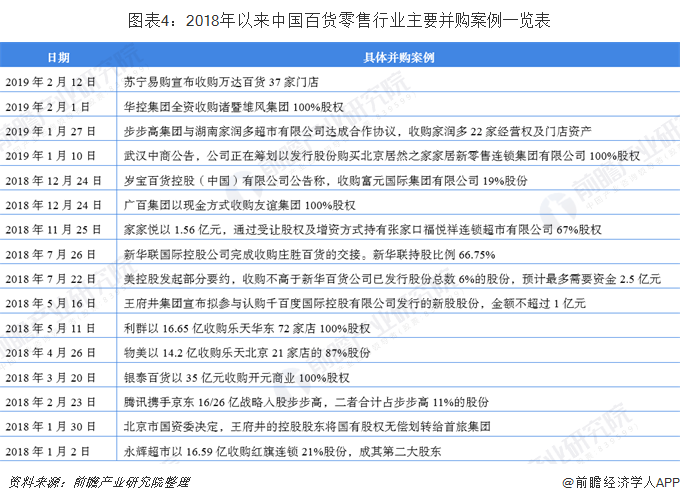

为了提高行业集中度,各巨头纷纷进行收购并购来整合自身的业务。尤其是2015年以来,百货行业收购并购频发,电商等多个巨头纷纷转移线下,打破了百货行业过去多年行业整合较缓慢的格局。同时,行业的整体低估值为电商等企业收购中小型或区域型百货公司带来了估值和整合优势,实现全国布局的机会。

经营模式目前以联营为主,自营占比中长期有望逐步提升

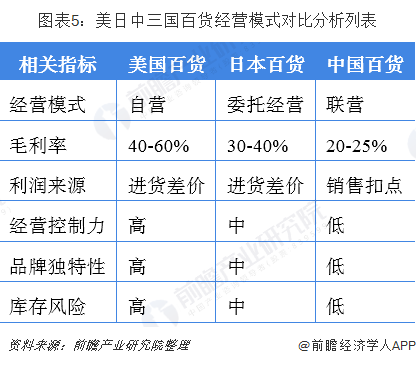

短平快发展使得我国百货经营模式成联营模式主导,自营比例不足10%。短平快的联营模式使我国百货在过去二十年里实现了快速的发展布局,也同时为今天的行业困境埋下了伏笔。联营模式一方面使百货公司遭遇了毛利率天花板,毛利率始终维持在20%左右,较美日有较大差距;另一方面,使其始终未能习得对消费市场的敏锐度,以及对供应链的控制力。如何运用数字化赋能,使得百货公司对客户偏好重新得到抓取能力,以及适当提升更符合消费者喜好的自营门店已经逐步成百货公司目前发展重点。

百货打造多元化业态,体验式消费为转型焦点

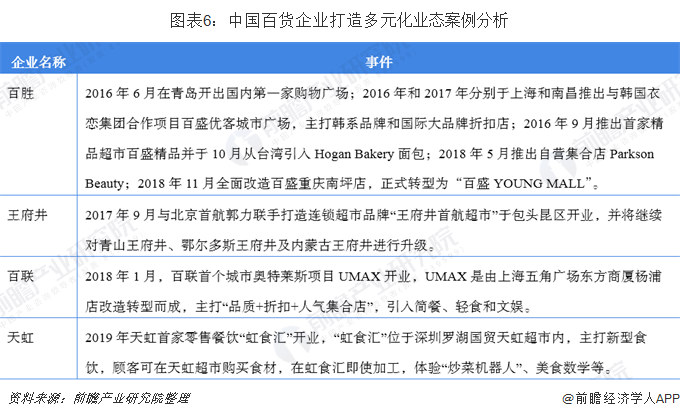

随消费结构升级,成本上涨和电商崛起,百货企业为提升竞争力,纷纷在原有基础上进行经营,打造多业态格局,满足不同层次消费者的消费需求。据中国百货商业协会调查,超7成的百货企业涉足百货以外的零售业态,包括超市、便利店等。

除此之外,为顺应电商发展趋势以及推进自身全渠道发展,部分传统百货如王府井、茂业百货、重庆百货、银泰百货等自建电商平台。如新世界试点推出“新闪购”网上商城,组织爆发及特惠网上商品,在线下单,线下提货;百联、欧亚等提供自设到家服务。另一部分则借助电商巨头发力线上,与京东到家、饿了么等生活服务平台合作,推进门店数字化,以消费者为核心积极拓展全渠道销售。如阿里银泰开展战略合作;天虹联手腾讯形成“虹领巾APP+天虹微信+虹领巾PC端”全渠道模式,开发快速买单小程序和智慧停车小程序;腾讯、京东入股步步高,三方共同发展智慧零售和无界零售。

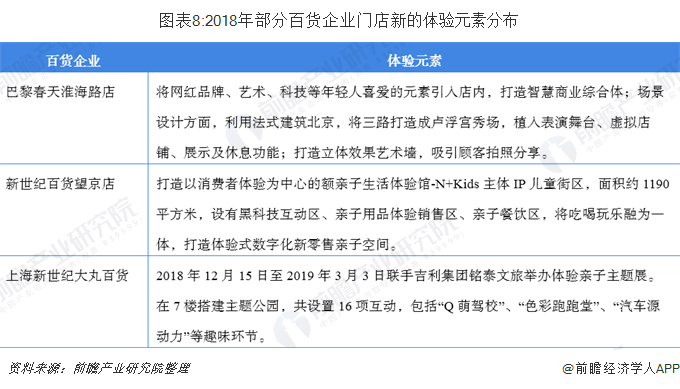

现阶段,国内95、00后越来越追求全方位购物体验及时尚的生活方式,许多百货企业致力于打造以消费者为核心的体验式消费场景,引入亲子、IP、艺术、文化、娱乐、餐饮、科技等元素,创造全新体验,刺激消费欲望。

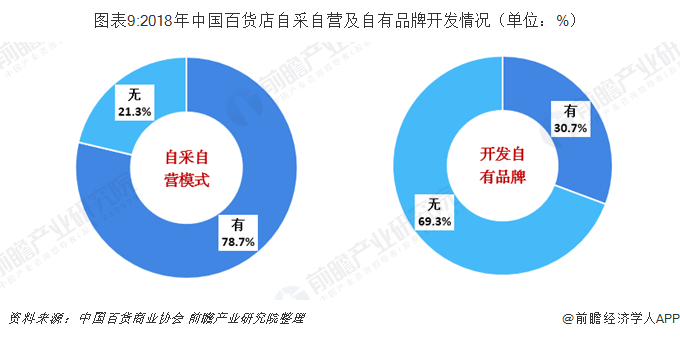

近年来,面对入驻品牌同质化趋势,加上联营模式的弊端,加大特色品牌自采比例,设立买手店,开发自营品牌已成为百货业转型变革的焦点。另外,在消费新时代,消费者对商品和服务的要求越来越高,更关注商品的性价比,在此趋势下,传统百货企业积极开发自有品牌,形成差异化品牌识别。

据中国百货商业协会发布的《2018-2019中国百货零售业发展报告》调研数据显示,2018年有78.7%的受访百货已经实行自采自营模式。在开展自采自营的企业当中,有30.7%的企业自行开发经营自有品牌。

数字化转型推动门店增收+提效,龙头优势有望扩大

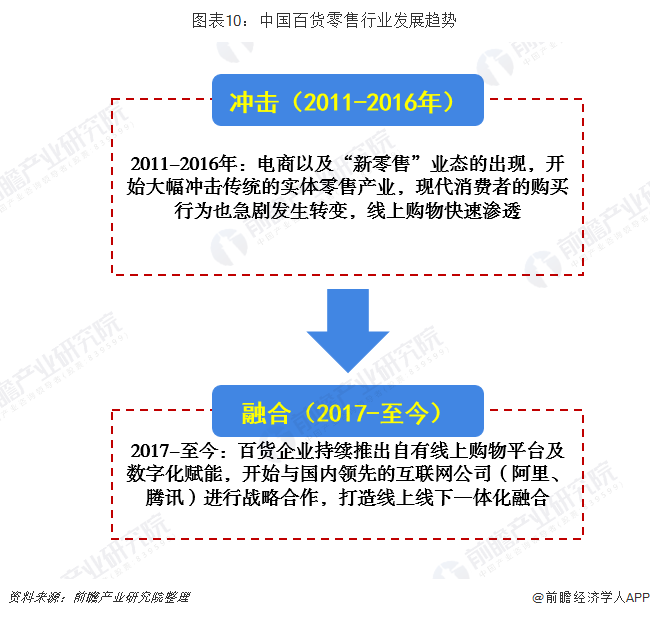

线上用户渗透红利已过,互联网巨头转向布局线下。2015年起线上阿里与京东等平台的新增用户成本开始明显提升并超过了其对应的边际毛利贡献,对应着网络购物的用户增量红利逐步进入了尾声,以阿里和腾讯为两者阵营的互联网企业开始转向对线下零售渠道的战略投资和合作,包括阿里入股银泰和苏宁、成立盒马生鲜,腾讯入股京东、永辉、步步高,以及与天虹股份签订战略合作。线下的百货企业则同样经历了4年的线上冲击后,开始确立线上线下融合的发展方向,期间为代表的包括天虹成立电商事业部,发力到家业务和虹领巾App,百联与阿里签订战略合作共同探讨大数据及互联网应用等。

以上数据分析来源于前瞻产业研究院发布的《互联网对中国百货零售行业的机遇挑战与应对策略专项咨询报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

目前,互联网+百货零售行业的竞争,已经进入商业模式竞争阶段。无论是互联网巨头在互联网+百货零售领域的投资布局,上市百货零售企业的互联网转型,还是创业公司在互联网...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT