十张图了解2018年中国空气源热泵竞争格局 北方地区占据主导

随着北方“煤改电”以及清洁采暖政策的推进,空气源热泵市场需求扩大,行业规模整体提升。随着两联、三联产品的研究与发展,未来在南方市场的应用范围将进一步扩大,南北分明的格局将打破。同时在行业市场集中度整体提升之下,未来我国空气源热泵行业将进入巨头竞争的时代。

企业格局:跨行企业较多,品牌集中度提升

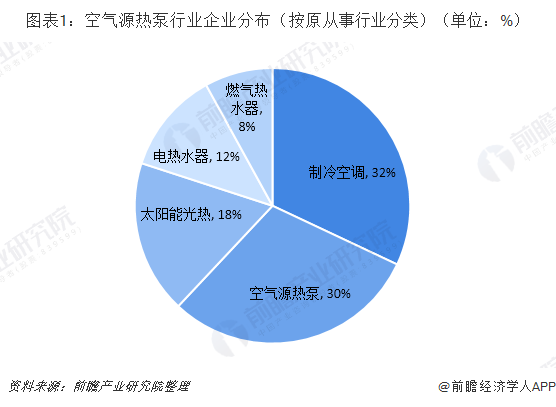

目前空气源热泵供热行业从业企业全国超过400家,从企业来源来看,很多是从传统的制冷空调、太阳能热水器、电热水器和燃气热水器行业进入到空气源热泵热水设备行业。制冷空调企业如美的和格力等,太阳能企业如太阳雨、四季沐歌和力诺瑞特等,电热水器企业如A.O.史密斯和海尔等,燃气热水器企业如华帝、万家乐和万和等。这些企业都已经设立了专门的工厂或部门从事空气能产品业务。也有很多新建企业,专门从事空气源热泵热水器(空气能热水器)系列产品的制造和研发,代表性企业有纽恩泰、中广欧特斯等。

2018年,随着清洁取暖试点城市和区域的扩大,在河北、山东、山西等北方地区也有越来越多原本从事燃煤锅炉、燃气锅炉、太阳能产品的企业开始转产空气源热泵产品,进入到热泵行业。目前,我国空气源热泵行业中,专门从事空气源热泵产品研发制造的企业占比约为30%,而从制冷空调领域跨行进入的企业数量占比约为32%,从事太阳能光热和电热水器产品制造的企业分别占比18%和12%。

2017年煤改电项目的密集爆发,众多企业看中空气源热泵的市场潜力,行业内中小企业增多,头部企业的市占率有所下降。2018年煤改电市场较为平淡,众多小企业在脱离煤改电项目支持之后,渠道市场难以拓展致使市场份额相应缩水。

根据中国节能协会热泵专业委员会(CHPA)数据显示,经历2018年煤改电市场转淡之后,空气源热泵行业上下游洗牌趋势初显,2018年空气源热泵整体行业集中度呈现上升趋势。排名前五大品牌销售额占比55.0%,前十大品牌销额占比70.5%,而2017年前五大品牌及前十大品牌销售额各自占比分别为48.3%、62.2%。

区域格局:北方地区占据主导,南方市场发展加快

空气源热泵产品的主要作用为提供热水和供暖,在北方地区冬季寒冷气候下有着巨大的市场需求,北方地区占据了空气源热泵市场的主导地位。2018年,从空气源热泵市场各区域分布来看,以华北、东北为主的长江以北地区继续占据行业份额第一的位置,但与2017年同期相比市占率减少6个百分点以上。

南方地区在户式两联供产品发展之下,2018年市占率均较2017年有所上升。其中,华南地区市占率相对提高,虽然当地市场相对饱和,但2018年热泵企业将更多的精力投入到热水渠道重建之后,在热水行业普遍滑落的背景下,地区整体下滑幅度相对较小。其次是华东地区,2018年市场份额同样有所提升,基于江浙两地户式两联供以及热水房产配套项目推动,较大程度地减缓其他产品带来的滑落,并推动整体区域迎来小幅增长。华中地区市占率小幅増加,湖南省起到主要推动作用,其他省份表现较不理想。赖于川渝地区增长拉动,西南地区维持小幅增长。

细分市场格局:热水应用占比最高,工农业烘干成长最快

空气源热泵产品主要下游应用市场包括热水市场、采暖市场、工农业烘干市场等,因此行业内产品根据下游应用分为热水产品、供暖产品和工农业烘干产品。其中热水产品占比最大。

2018年空气源热泵行业销售规模为170.6亿元,同比下降7.6%,热水应用产品销售额为74.6亿元,与2017年基本持平;供暖应用产品销售额为71.6亿元,同比下滑20.8%;烘干应用产品销售额增长47.6%,达到9.3亿元。

从销售额的增速来看,2018年行业国内总体销售额比2017年降低了9.2%,其中热水应用含家用和商用,与2017年基本持平,增长了0.1%;供暖应用下降幅度相对较大,比2017年降低了20.8%;烘干应用增长迅猛,实现了47.6%的增长。

——热水应用:商用热水小幅提升,家用热水行业集中度已达高位

热水应用产品在我国空气源热泵市场中占据着重要地位。2018年,空气源热泵热水产品国内销售额与2017年基本持平,全年国内市场销售额达74.6亿元,同比增长0.1%。整体热水行业单价继续上升,主要源于原材料价格上涨以及产品的升级迭代,主流品牌价格有所提升。

热水应用根据使用场景可以分为家用热水和商用热水,2018年,家用热水国内销售额48.2亿元,同比小幅滑落,比2017年降低3.1%。通过回顾家用热水市场表现可以发现,行业滑落更多地与2017年企业过度专注于北方煤改电市场有关,致使南方部分渠道流失。商用热水在南北提倡锅炉改造的背景下,酒店、医院、学校等大型建筑群对节能产品需求相继涌现,因此该产品需求依旧保持稳定的增长水平,所占份额继续提升。2018年,商用热水国内销售额26.4亿元,同比增长6.7%,保持了相对较好的增长水平。

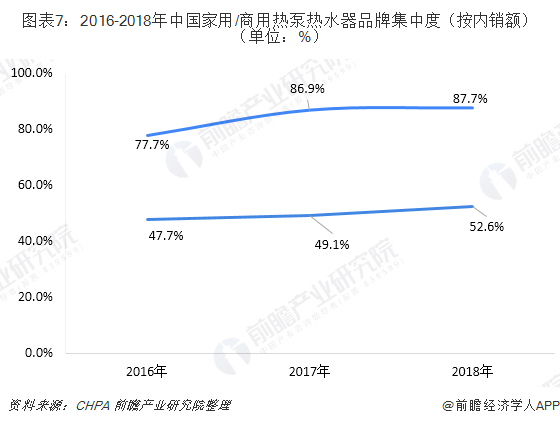

从行业集中度来看,目前我国家用热水领域的行业集中度已经处在较高水平。根据中国节能协会热泵专业委员会(CHPA)数据显示,2018年我国家用空气热泵热水品牌集中度有所提升,前五品牌内销额占比由2017年的86.9%提升至87.7%,前十品牌则由96.9%提升至97.7%。一些大品牌凭借性价比较高的优势迅速占领房产配套以及零售市场份额,致使行业集中度不断提升。

而在商用热水领域,南方商用热水在华东、华南地区发展成熟,市场剩余容量在逐渐缩减;西南地区仍表现亮眼;北方地区因温度相对较低,使用工程采暖产品制热水效果更好,因此热水产品的一部分份额被商用采暖产品抢占。商用热水机品牌集中度相对较低,品牌表现较为分散。2018年,前五品牌内销额占比为52.6%,前十品牌占据70.9%的市场份额,与家用热水相比集中度相对较低。

——供暖应用:热风机市场爆发,整体集中度相对较低

2018年,空气源热泵采暖行业发展远低于市场预期,随着“政策红利”的衰退,整个热泵采暖市场也放慢脚步,逐步回归理性且合理的发展节奏,全年国内采暖销售额达71.6亿元,同比大幅滑落。但是,得益于河南省、河北省、山东省等多地煤改电低补贴地区的大力支持,同时随着汾渭平原的划入大气污染防治重点区域,陕西省对于热风机的招标项目频出,2018年我国热风机市场规模爆发式增长,国内销售额达到15.3亿元,同比增长幅度达到742.9%。

从行业集中度来看,我国空气热泵户式水机行业集中度略有下降,前五品牌所占市场份额分别由2017年的41.2%下降至37.0%,集团企业在份额上有着较大变化,出现了不同程度的缩减;热风机品牌集中度相对较高,在2017年仅有少量企业在售,但2018年开始呈现多点开花的局面,在鹤壁40万台的信号发出之后,企业意识到该产品的潜力空间因此纷纷开始投产,但行业集中度仍处在高位;2018年商用(工程)采暖市场行业集中度有所提升,其中细分品牌中表现最好的企业主要有中广欧特斯、福德、纽恩泰、约克、特灵等。

——烘干应用:农业领域应用加深,二三产业烘干加速发展

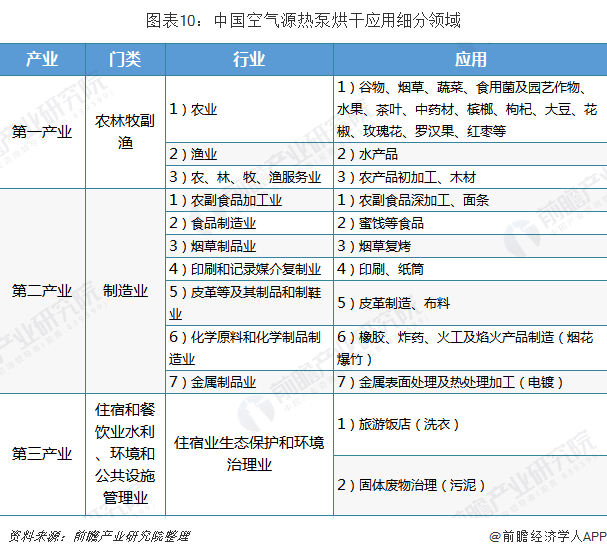

空气源热泵烘干具备的节能、环保等行业属性,高度契合了国家的产业政策和发展规划,越来越多地受到政府以及农机、暖通、农产品加工、食品、环保等行业的重点关注,市场发展潜力巨大,在十多年间不断快速扩张,产业日趋完善。

空气源热泵烘干的应用领域广泛,从细分领域来看,在农业烘干领域,热泵果蔬烘干机、粮食烘干机等有稳定出货,占据了行业主流地位并直接推动整体行业销售额上涨。第二产业中的农副食品深加工、造纸、化工、金属制品制造等领域,产品生产过程中均有烘干流程,可以不同的烘干温度选择空气源热泵烘干产品;在第三产业,住宿业可以利用空气源热泵烘干机对纺织品进行烘干,同时固废处理中也可以利用空气源热泵烘干机对污泥进行处理。

行业格局整体稳定,未来头部企业更加集中

2018年,在行业不利的情况下,品牌格局基本没有明显变化,特别是在此前已经形成一定规模的品牌群体,稳定性更强,其凭借着企业自身硬实力牢占据着市场主导地位。

空气源热泵行业内企业众多,同时由于行业具有较高的利润率,会不断吸引新的厂家加入,现有厂家为了获取更多的利润,会采用扩大生产规模,提高技术水平,降低利润率等竞争方式,这必将加剧整个行业的竞争水平,对行业内企业将造成影响。另外,外资品牌不断进入中国市场,在营销、服务及人才上推行本土化政策,使其产品更加贴近中国市场,国内企业面临较大的挑战。

未来,随着技术水平的提升,行业内企业的增多,将有可能带来行业格局的变动,竞争加剧下,不具有品牌、技术和渠道优势的企业将会被淘汰,而实现了规模效应,建立了良好品牌形象的集团性头部企业将占据更大的市场份额,行业市场集中度将进一步提升。

更多数据请参考前瞻产业研究院发布的《中国空气源热泵行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国空气源热泵行业的发展环境;第2章对中国空气源热泵行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区空气源热泵行业的发展状况进行了深...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT