十张图解读国产运动品牌“李宁”的涅槃重生之路

李宁公司的发展最早可追溯至1989年,职业生涯中先后获得14个世界体操冠军头衔、摘下106枚国内外体操比赛金牌的李宁正式退役后注册了同名品牌,开始组建团队从事运动鞋服及装备的开发和销售,“体操王子”独一无二的品牌价值伴随着李宁公司的成长和壮大,这份影响力更在2008年李宁在北京奥运会开幕式点燃主火炬时达到巅峰——直至行业大调整的2012年为止,李宁都作为第一大本土体育品牌活跃。经过近30年的探索,公司经历过中国民族企业的发展与繁荣,亦经历过困境与调整,而期间公司遇到的困境源于自身战略冒进和原有成长路径依赖,困境复苏则是长期龙头潜质的体现。

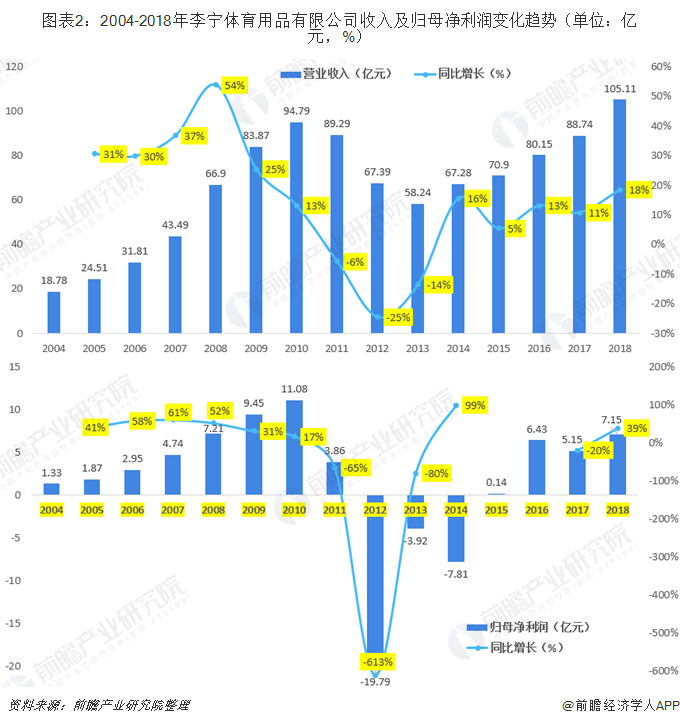

根据公司年报数据,2012-2014年李宁公司经营状况连年亏损,经过三年蛰伏,及时止损后,2015年李宁回归,担任代行政总裁,重启“一切皆有可能”口号,公司从传统装备提供商转型为“互联网+运动生活服务提供商”。2017年李宁Young品牌重塑推出,2018-2019年,李宁产品在纽约时装周和巴黎时装周亮相,知名度进一步提升。2015-2018 年,公司收入从70.89亿元上升至105.11亿元,净利润由0.14亿元上升至7.15亿元。

从上述李宁公司近年来的财务数据可以看出,公司的发展历程可以看做是涅槃重生的过程,而产生这一反转过程的原因在于李宁公司在围绕产品定位、渠道结构和供应链模式上做出了三点重要变革:一是产品重心上(聚焦主品牌,聚焦运动特性,专注五大核心品类);二是渠道运营方面:(由传统批发转为零售效率导向,积极布局电商,与目标消费者越来越近);三是供应模式上:(有指导性订货+最畅销SKU补货+快反产品,积极对需求变化作出反应)。这三大变革举措不仅帮助公司在3年内反转困境,亦是未来5-10年内为公司保驾护航的重要战略。

产品重心:聚焦品牌,专注五大核心运动品类

2013年,公司将核心品牌“李宁”重新定位为以最高性价比主导中端市场,以日益增长的中产阶层为目标客户,集运动用品功能与时尚于一身的运动品牌。从而明确了李宁主品牌的市场定位是“中端强势、低端坚实、进展高端”,以“李宁”品牌为核心,摒弃同质化休闲服装品类和多元化品类,专注于篮球、跑步、羽毛球、训练和运动时尚五大快速增长的运动品类,致力于在每个品类成为行业第一或第二位。

公司年报数据显示,2013-2018年,主品牌“李宁”核心品类跑步零售流水占比由20%上升至25%,训练占比由8%上升至22%,篮球占比由10%上升至25%,非核心品类占比由33%下降至3%。在聚焦战略的推动下,公司跑步、训练、篮球零售流水2014-2017年均复合增速分别为34%、27%、24%,从而带动公司收入重回增长轨道。

综合上述的财务分析可以看出,目前主品牌李宁的非核心品类占比大幅下降,篮球、跑步、羽毛球、训练和运动时尚五大核心品类带动了公司业务的增长。

在聚焦战略推动下,目前李宁核心品牌占集团收入的比重已超过99%,其中李宁主品牌占比超过95%:公司品牌组合包括自主研发设计的李宁核心品牌和特许或第三方合资设立的品牌,涵盖专业运动、运动休闲、运动时尚、户外运动、童装等领域。核心牌包括李宁、中国李宁、李宁 YOUNG、弹簧标和 LNG 等系列,2018年收入占比超过99%,其中李宁主品牌占比超过95%,李宁Young占比超过2%。其他品牌凯胜、乐途、Danskin的2018年收入占比已小于1%,红双喜、AIGLE以联营公司和合营企业方式经营,在报表中以权益法计量。

渠道结构:由传统批发转为零售效率导向,积极布局电商

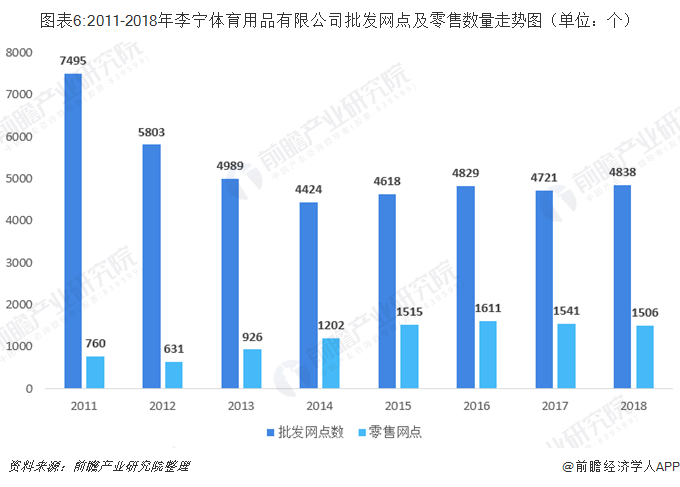

2012年起,公司将改善渠道的存货组合并将渠道的盈利能力恢复至健康水平作为变革计划的首要任务。为减轻渠道负担,公司大幅关店、回购存货、计提坏账以减轻经销商负担。2011-2018年期间,公司不断关闭/改造低效店,扩大高效店的店面面积,使得公司批发销售网点数量由7495个下降至4838个,零售网点数量由760个增长至1506个。

目前公司渠道战略以提升单店店效为核心,以零售效率为导向,主要体现在两个方面。一方面,自渠道复兴计划实施以来,公司提高自营零售业务占比,2011-2018年,公司零售收入占比由19%提升至31%,批发收入占比由79%下降至47%。另一方面,公司逐步摈弃跑马圈地式的粗放增长,开始以零售效率为导向来考核旗下直营及加盟门店。2015年以来公司直营及加盟渠道的同店增长步入正轨,目前POS机已覆盖85%-90%左右的终端(直营+经销)门店,公司能够监测到每日的门店产品销售数据,对终端作出及时反应。

在零售化转型基础之上,电商成为拉动公司业绩增长、数字化运营和消费者营销互动的重要渠道。公司自2008年起开始部署电商渠道,2014年起电商渠道步入高速增长阶段,2014-2018年,李宁公司电商收入由2.91亿元增长至22.18亿元,年均复合增长率达到66%。目前电商已由最初的存货处理功能转变为公司线上专供产品(“溯系列”)销售、数据管理运营和消费者营销互动的重要渠道。

供应链模式:有指导性订货+畅销SKU补货+快反产品

以“有指导性的订货(A+)+快速补货(QR)+快速反应(QS)”为特色的供应链模式由李宁公司自2013年初采用,有效改进了经销商的订单指引和库存安排,同时能更及时地满足消费者需求。目前公司快反应产品占比约为20%,目标在现有平均快反周期2个月的基础上进一步加快反应速度。以吊牌价计算,在2019年6月举办的2020第一季度订货会上,李宁公司产品订单(不包括李宁YOUNG和中国李宁),实现同比10%-20%的高段增长。

2013年李宁公司建立全国体育用品行业首个快速反应直接零售业务平台,主要特征包括:一是实时销售数据收集和分析,让产品和零售团队捕捉并预测市场需求趋势;二是统一的采购和分类综合计划,在适当的地点销售适当的产品;三是多层供应商的常用计划工具,配备推式/拉式供应链模式,真正实现快速反应。交期时间明显降低,支持批量生产和交货,从而显著提高库存效率并降低风险;四是补货、集中物流、交换和订单退货流程自动化使店铺实现标准化运营,最大程度增加同店销售额。

自2013年供应链模式实施以来,李宁公司新品的零售流水占比逐年提升。2013-2018年,公司新品(当季及上季)的零售流水占比由57%上升至80%。渠道库存中,新品(6个月或以下)占比由2013年的47%提升至2018年的71%, 12个月以上产品占比由2013年的38%下降至2018年的12%。

更多数据来源及分析请参考前瞻产业研究院发布的《中国体育用品行业发展前景与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育用品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT