十张图带你了解全球核电行业发展情况 中国核电威武!装机容量世界第三,在建容量世界第一

世界核技术发展历程

核电利用铀核裂变所释放出的热能进行发电。在核裂变过程中,中子撞击铀原子核,发生受控的链式反应,产生热能,生成蒸汽,从而推动汽轮机运转,产生电力。

核反应堆是装配核燃料以实现大规模可控制裂变链式反应的装置,是核电站的核心装置。反应堆冷却剂将热量由核反应堆堆芯转移至发电机及外部环境。中子慢化剂会降低快中子的速度,生成可维持核链式反应的热中子。

商用核电反应堆根据反应堆冷却剂/慢化剂和中子能分类。按照冷却剂/慢化剂的不同,反应堆一般可分为轻水堆(包括压水堆和沸水堆等)、重水堆及气冷堆。按照所用的中子能量,反应堆一般可分为慢(热)中子堆或快中子堆。根据国际原子能机构的统计,截至2018年底,全球在运核电机组共450台,其中采用压水反应堆技术的共298台,占比达到66.22%。

目前,全球范围内大多数用于发电的在运及在建核反应堆采用压水堆技术。压水堆核电站由核岛和常规岛组成,核岛中的大型设备主要包括蒸发器、稳压器、主泵等,是核电站的核心装置;常规岛主要包括汽轮机组及二回路其他辅助系统,与常规火电厂类似。

核电温室气体排放量最小

核电具有环保性、经济可靠性及高效性的特点。核电为低碳清洁能源,可减少温室气体排放。核电增长受全球不断增长的电力需求、不断加强的环保意识及化石燃料价格及供应波动驱动。核电是全球具竞争力的重要能源选择之一,尤其对快速发展但缺乏传统化石燃料资源的国家而言。与使用煤炭或天然气的发电站不同,核电站不会污染空气或直接排放二氧化硫、氮氧化物或温室气体。

核电比水电、风电、太阳能发电及其他可再生能源更加稳定,因此使其成为基荷电站的可行选择。核电站很少受天气、季节或其他环境条件的影响。相比于使用可再生能源的发电站,核电站具有较大容量及低成本发电的特点,能满足对大量电力的需求。核电站亦能以其设计容量运行相当长的时间。与火电等常规能源相比,核电站因燃料生产成本低廉不易受能源价格波动影响。带基本负荷运行的核电站比化石燃料发电更具成本效益。此外,核电是极为高效的发电方式;根据欧洲核能协会公布的统计数据,1000克标准煤、矿物油及铀分别产生约8千瓦时、12千瓦时及24兆瓦时的电力。

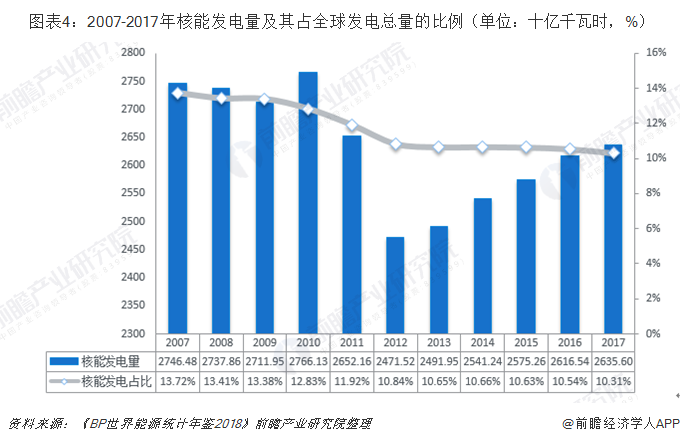

全球核能发电规模——福岛事故后显著下跌,随后逐渐恢复

根据BP的统计,2017年全球总发电量为255513亿千瓦时。2007年至2010年,全球核能发电量总体保持平稳,2011年至2012年,受福岛核事故影响,全球核能发电量显著下跌,此后于2013年开始,全球核能发电量逐渐恢复。根据国际原子能机构的数据显示,2017年,核能发电量为26356亿千瓦时,占全球总发电量的10.31%。

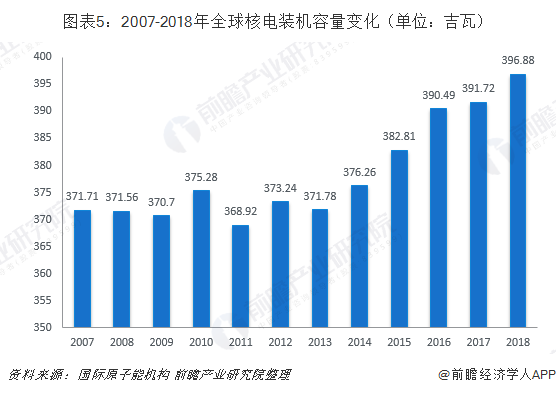

2016年底,世界能源理事会(WEC)发布第24版《世界能源报告》,报告提到包括中国、韩国、印度、俄罗斯、美国等国家均有多台核电机组在建,许多国家政府依然将核电视为能源结构的重要组成部分。2018年2月,台湾当局指示台湾电力公司开展台湾第二核能发电站2号机组的重启工作。2018年11月,日本四国电力公司伊方核电站3号机组重启,是日本经历福岛核事故后重启的第10台核电机组,核电行业在正在逐渐回温。根据国际原子能机构的统计,2007年至2018年,全球核电装机容量总体呈上升趋势。2018年,全球核电在运装机容量为396.88吉瓦。

核电受全球不断增长的电力需求、不断加强的环保意识及化石燃料价格波动所驱动。国际能源界许多权威组织的研究结果一致认为,福岛核事故使全球核电发展速度放慢,但核电的发展趋势没有逆转,发展中国家已经成为未来核电发展的主要市场,亚洲成为全球核电发展最快的地区。

中国总装机容量已达到世界第三

根据国际原子能机构及中国核能行业协会的统计,截至2018年12月31日,中国核能装机容量位列全球第3位,超越日本,总装机容量达到44645兆瓦。

注:据中国核能行业协会《2018年1-12月全国核电运行情况》,此处统计中国大陆的在运机组数,未涵盖港澳台地区。

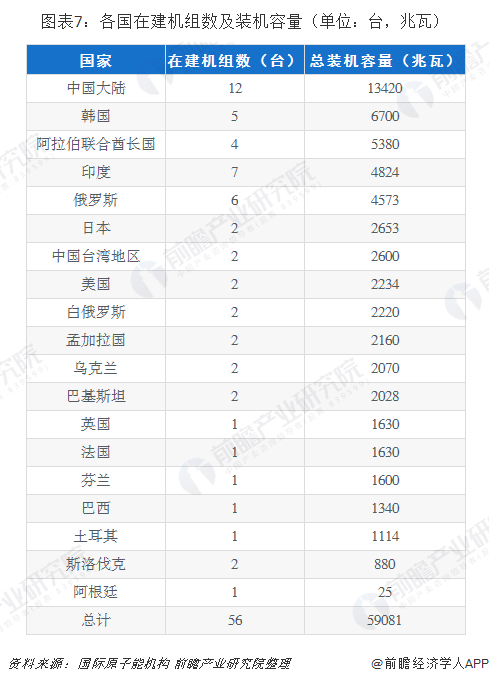

根据国际原子能机构及中国核能行业协会数据显示,截至2018年12月31日,全球拥有56座在建机组,总装机容量为59,081兆瓦。中国是全球在建机组装机容量最大的国家,占世界在建核电装机容量的22.71%。20世纪60年代至70年代,新建核电机组主要位于欧洲和北美地区。20世纪80年代后期起,亚洲、中东欧成为新建核电机组的主要地区。根据国际原子能机构估计,核电使用量将于未来20年内继续增长,且未来大部分核电装机容量增长预计来自中国、俄罗斯、印度等国家。

中国核电建设发展现状分析

在改革开放前,受制于整体经济科技实力,我国民用核工业的研究开发相对落后,但自主掌握的石墨水冷生产堆和潜艇压水动力堆技术为我国核电的发展奠定了基础。上世纪80年代初,我国政府首次制定了核电发展政策,决定发展压水堆核电厂,采用“以我为主,中外合作”的方针,先引进外国先进技术,再逐步实现设计自主化和设备国产化,我国的核电产业开始起步。1991年秦山一期核电站投用,这是中国大陆自主设计、建造和运营管理的第一座压水堆核电站,结束了中国大陆无核电的历史,标志着我国核工业的发展上了一个新台阶,使中国成为继美国、英国、法国、前苏联、加拿大、瑞典之后世界上第7个能够自行设计、建造核电站的国家;1994年大亚湾核电站投用,成功实现了中国大陆大型商用核电站的起步,实现了我国核电建设跨越式发展、后发追赶国际先进水平的目标。目前,我国已成为世界上少数几个拥有比较完整的核工业体系的国家之一。

根据国家统计局及中国核能行业协会的相关数据,2018年全国累计发电量为67914.20亿千瓦时,其中商运核电机组总发电量(包含上网电量及厂用电量)为2865.11亿千瓦时,约占全国总发电量的4.22%。1994年至今,我国核电发电量持续增长,从1994年的140.43亿千瓦时增长至2018年的2865.11亿千瓦时,年均复合增长率达到13.39%。

截至2018年12月31日,我国共有在运核电机组44台,大部分分布在广东、福建、浙江、广西等沿海地区。此外,我国共有在建核电机组12台,大部分分布在广东、广西等东南沿海地区。

根据能源发展、核工业发展、电力发展等“十三五”规划,到2020年,中国核电装机容量达到5800万千瓦,在建容量达到3000万千瓦以上。

核电行业的竞争格局——中广核电、中国核电和国家电投分析

由于核电行业的特殊性及核电技术的复杂性,目前我国经国务院正式核准的核电项目(除示范工程、研究堆外)均由中广核电、中国核电和国家电投三家分别或合作开发运营。

截至2018年12月31日,中广核电力管理的在运核电机组达22台,在运装机容量达24306兆瓦,占我国大陆在运核电总装机容量的54.44%,是我国在运装机规模最大的核电开发商与运营商。与此同时,中广核电力在建核电机组达6台,在建总装机容量达7434兆瓦,占全国在建核电装机容量55.30%,市场份额第一。

国家电投作为投资方之一参与了秦山二核、秦山三核、江苏核电、三门核电、红沿河核电等核电项目。

以上数据及分析均来自于前瞻产业研究院《2019-2024年中国核电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国核电行业的发展环境;中国核力发电上游的市场状况;中国核电行业经营状况;中国核电关联行业发展情况;国内外核电行业市场竞争情况;中国核电行业主要...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT