十张图带你了解我国热缩材料行业发展情况(一) 热缩材料已实现规模化生产,沃尔核材国产龙头地位进一步巩固

热缩材料与辐射加工的联系

随着核科学技术的发展,核能的开发利用在生产和生活中得到了广泛应用。辐射加工作为一种重要的核能利用方式和新兴的高技术产业逐渐发展起来。辐射加工所采用的辐射源,主要有高能电子加速器所产生的高能电子和放射性同位素(金属钴-60)衰变时释放出的γ射线。无论是辐射加工生产中使用的高能电子还是和γ射线,由于其能量都不足以导致被照射物质的原子核产生变化,因此辐射加工技术具有良好的可控性和安全性。

热缩材料制品是利用高分子材料在电离辐射作用下产生的辐射交联反应制造而得,属于辐射化工的子类。热缩材料是当前辐射化工产品中发展和应用最为成熟的产品类型之一。

热缩材料的形状记忆效应实现原理

热缩材料是一种典型的形状记忆高分子材料,通常以结晶性或半结晶性的通用高分子材料(如PE、EVA、PVC等)为基材,配合以适当含量的抗氧剂、阻燃剂、加工助剂等功能性添加材料,通过辐射加工、化学催化等方式使其分子间产生交联反应而形成。

交联后的高分子材料在经受高于其结晶的熔化温度时,不再能够熔融流淌,而是变成类似于橡胶的弹性体。利用交联高分子材料的这种特性,可以通过高压、真空、机械等方法将处于高温状态的交联高分子材料进行吹胀、拉长、压缩等,从而改变其几何形状(通常是扩大其尺寸),并通过迅速冷却至熔点以下温度的方式将改变后的形状加以固定。这种改变了形状的交联高分子材料,当再次经历熔点以上高温时,又会变回具有弹性的橡胶态,因此迅速回缩到最初成型时的几何形状,从而实现形状记忆效应。

热缩材料的形状记忆效应使其可以在加热后由扩张状态收缩恢复到扩张前的形态,从而表现出热收缩性。利用热缩材料的形状记忆效应和热收缩性,可以使用热缩材料制品对物体进行紧密的包裹和保护:将热缩材料制作成一定形态的制品(如:管材、带材、片材、异型材等),并扩张到一定尺寸倍数;使用时选择扩张后的具有合适形状尺寸的热缩材料制品套入或包覆在物体外面,然后用热源将其加热到熔点以上,该热缩材料制品会在形状记忆效应的影响下回缩到扩张前的尺寸;热缩材料制品在回缩时会产生强大的收缩力,从而紧密地包裹在物体表面上,实现对该物体的保护。

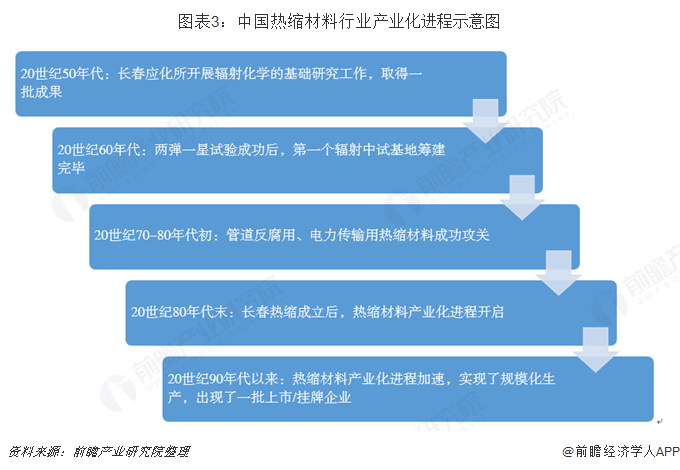

中国热缩材料行业产业化进程

热缩材料起源于20世纪50年代,美国科学家Dole和Charlasby先后发现高能辐射可以使聚乙烯(PE)交联并导致材料性能改善,Charlasby进而发现交联的结晶聚合物具有“形状记忆效应”,从而奠定了开发热缩材料的基础。1959年,Charlasby与Pinner为美国瑞侃(Raychem)公司申请了第一篇聚乙烯热收缩管的专利权,开启了热缩材料这一新型材料应用的新纪元。

1958年,我国第一个高分子辐射化学研究室在长春应化所成立,率先在全国开展了辐射化学的基础研究工作。20世纪60年代初,研究队伍不断壮大,并在国内率先开展了剂量学、辐射聚合、辐射接枝、辐射交联等辐射化学领域的研究,取得了一批高水平的科研成果和论文。

20世纪60年代末,由中科院长春应用化学研究所研制生产了少量第一代热缩套管用于我国第一颗地球人造卫星“东方红”。两弹一星试验成功后,中国科学院和部分高校参与两弹技术攻关的辐射化学研究人员筹建了我国第一个辐射中试基地,奠定了热收缩材料在我国研制生产的基础。

20世纪70年代初,长春应化所积极承担了国家工程石油管路防腐工作,开展了辐射交联聚乙烯片、带、膜的研究,应用于石油输油管道防腐工程。

1983年,国家科委下达了组织热缩型交联电缆附件研制的攻关任务,由中科院长春应化所、武汉高压研究所和吉林市辐射化学所联合攻关,开始了我国热缩材料制品研制和发展的新时代。中科院长春应化所陆续研发生产出系列热缩电力电缆附件产品,填补了国内空白,而后又组建了专业生产厂———长春热缩材料有限公司(CIAC),同时又研发生产了电工用热缩材料套管并形成了一定的产业规模。

1987年以来,国内热缩制品的生产数量和品种迅速发展。主要原因是热收缩材料的高附加值对制造厂家的刺激;民用、公用事业建设等需求充分显示了新材料的潜在市场很大;美国Raychem公司涉入,影响了国内的主要厂商,迫使大厂家连带一片,小厂群拥而上,形成了我国“热缩热”的局面。

随着“长春热缩”股票在上海证券交易所上市,长春热缩材料股份有限公司成为中科院第一家所办企业上市公司。“辐射交联热收缩材料研究生产及推广应用”1997年获中国科学院科技进步一等奖。通过股权社会化改革,2002年7月,“长春热缩”更名为“中科英华”,从此步入产业发展的快车道。

除了中科英华,长春应化所还与深圳科技工业园总公司共同注资于1986年在深圳科技工业园成立了深圳长园应用化学有限公司。

经过30多年的发展,我国热缩材料行业实现了长足的进步,目前已基本实现了规模化生产,部分产品已达到国际先进水平。

热缩材料行业已形成规模化生产的供给格局

20世纪80年代初我国开始热收缩材料产业化生产的有三个地区:吉林省的应用化学所、辐射化学所和吉林省机电设计研究院;四川省的成都双流电缆厂和核工业九院、四川大学(原成都科技大学)及成都邮电研究所;湖北省的武汉电缆附件厂及湖北省化学所。但最终成功实现产业化生产的是应用化学所和成都双流电缆厂,并在其周边形成产业集群,带动了全国热收缩材料的产业发展。

随着热收缩材料市场的急剧扩大,在其周围形成了电力附件生产厂家集群,随后其部分人员和技术南下到了广东、浙江等,由于观念、机制、周边的市场需求和投资力度的原因,目前消费电子、家用电器和汽车用热收缩管企业50%以上集中在广东,其中长园、沃尔、凯恒和宏商等均属楚翘。

成都电缆厂在通信电缆热收缩套管上的成功,引导在四川形成了通讯电缆附件生产厂家的集群,主要集中在成都,以通信接续、管道防腐和电缆附件为主,规模企业有西普、天邑、双流、久远、长江、华益等。专业辐照加工单位有核动力研究院、四川大学;另在绵阳、广元、乐山等地合计近10家热收缩制品企业。

我国热缩材料制品如热缩套管形成产业化发展近30年,至今已基本形成了规模化生产。截至2018年底,我国具有一定规模的热缩材料及制品生产企业200多家,热缩材料产品品种将近100种,产品销往60多个国家和地区。

热缩材料行业政策汇总

热缩材料行业市场规模突破140亿元

热缩材料制品是一种智能型高分子材料产品,属于新材料产业,是国家重点支持的七大战略性新兴产业之一,为国家“十三五”规划纲要支持性产业。

从整体来看世界热缩材料市场仍处于成长阶段,随着全球社会和经济的不断发展进步,国内外电力传输、汽车、消费电子、家用电器、通信等热缩材料主要应用领域的产业规模都不断扩大,带动了热缩材料市场需求的持续增长。据前瞻测算,2018年,我国热缩材料行业市场规模达到143.0亿元,同比增长10.78%。

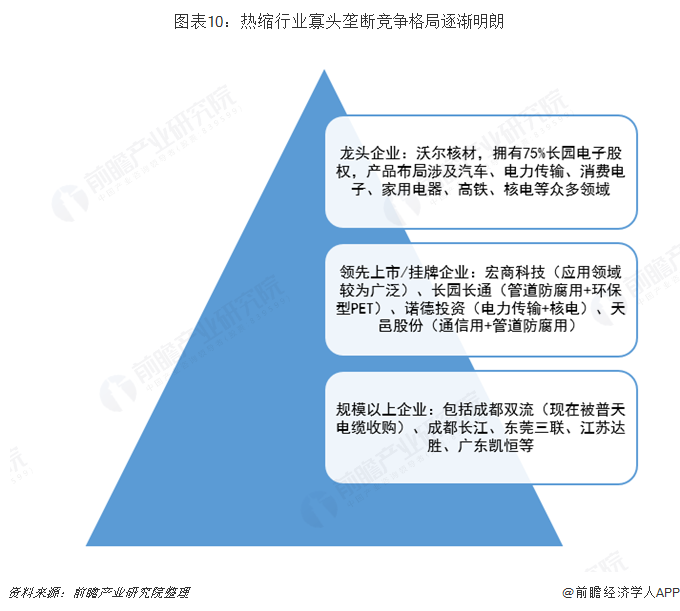

沃尔核材收购长园电子75%的股权,国产龙头地位进一步巩固

总的来说,国内热缩行业的基本竞争格局是:上世纪90年代中后期,国外产品占据90%以上的市场份额;随着国内产品与国外产品的差距越来越小,国内厂家的市场份额得到快速提高,目前国外产品(美国瑞侃、日本住友等)占据50%左右的市场份额,且主要集中于中高端产品,国内厂家主要集中于中低端市场的竞争。

低端领域(包括消费电子、家用电器等),热缩材料行业的竞争更加激烈,经营的压力也越来越大;行业内的无序竞争、恶性竞争等现象的存在,使产品质量受到很大的影响,并借此压低销售价格,扰乱市场秩序。

中端领域,通信用、电力传输类、管道防腐类等产品的竞争与企业的营销网络、研发实力及商业信誉关联性较大,市场竞争激烈程度一般。

高端领域(包括汽车用、轨道交通、核电等清洁能源建设),美国Raychem、日本住友占据了大部分的市场份额,市场竞争激烈程度较低,毛利率较高,目前国内企业沃尔核材、宏商科技、诺德投资等有布局。

2018年1月,沃尔核材发布公告收购长园电子(集团)有限公司75%的股权;2019年6月30日起,长园电子不再纳入长园集团公司财务报表合并范围,而纳入沃尔核材公司财务报表合并范围。长园集团和沃尔核材是国内少有的具备热缩材料的生产能力的上市公司,本次收购稳固了沃尔核材在热缩材料行业的龙头地位,将对热缩材料行业整体格局影响较大。长园集团还在协议中承诺,交易完成后,长园集团(除长园长通新材料股份有限公司可以从事热缩包敷片及PET热缩管外,不能从事与长园电子现有业务有竞争关系的业务)不再从事热缩材料、辐射发泡业务,长园集团仍持有长园电子25%股权不在此限制之列。

注:2018年6月30日起,长园电子不再纳入长园集团公司财务报表合并范围,而纳入沃尔核材公司财务报表合并范围,导致长园集团热缩材料营收大幅度下降,而沃尔核材则大幅度上涨,但长园集团公司持有长园电子25%股权。

由于热缩行业细分市场容量相对狭小,设备专用性强,国内热缩材料行业经过充分的市场竞争,优势企业的市场份额逐步扩大,运作不规范、规模小、研发能力弱的企业相继被淘汰,国内热缩行业寡头垄断的竞争格局将逐步明朗。寡头竞争格局的形成将有利于龙头企业沃尔核材以及领先企业宏商科技、长园长通等充分享受行业需求增长所带来的机遇,未来产品盈利能力也有望保持稳定。

部分国内企业已开始尝试向中高端特殊用途的产品市场进行拓展,前瞻预计具备竞争优势并处于领导地位的企业未来将通过不断提升技术水平逐步向中高端领域渗透,比如轨道交通用、核电用、汽车用领域,进一步提升市场占有率及利润空间。

以上数据及分析均来自于前瞻产业研究院《中国热缩材料行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对热缩材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来热缩材料行业发展轨迹及实践经验,对热缩材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT