2018年中国视频会议行业市场分析与发展趋势 硬件视频会议市场竞争格局固化【组图】

视频会议分为软件视频会议和硬件视频会议两大类,其中软件视频会议以云视频会议为代表。当前在我国视频会议市场中,硬件视频会议存在较大痛点,且随着行业的发展,市场的竞争格局也基本固化,形成了以华为与苏州科达两强竞争为主的格局。而相较硬件视频会议行业存在的痛点,云视频会议的优势凸显,且国内云视频行业在经过新一轮的洗牌后,有望替代硬件视频会议市场逐渐向整个视频会议行业的主导地位进发。

硬件视频会议存在较大痛点,竞争格局固化

硬件视频是指基于嵌入式架构的视频,主要用于中高端视讯应用中,系统包括会议室终端,桌面终端,MCU(多点控制单元)以及相关外围设备(摄像头,麦克风,显示器等),其主要优势包括性能强大、稳定可靠、安全等。

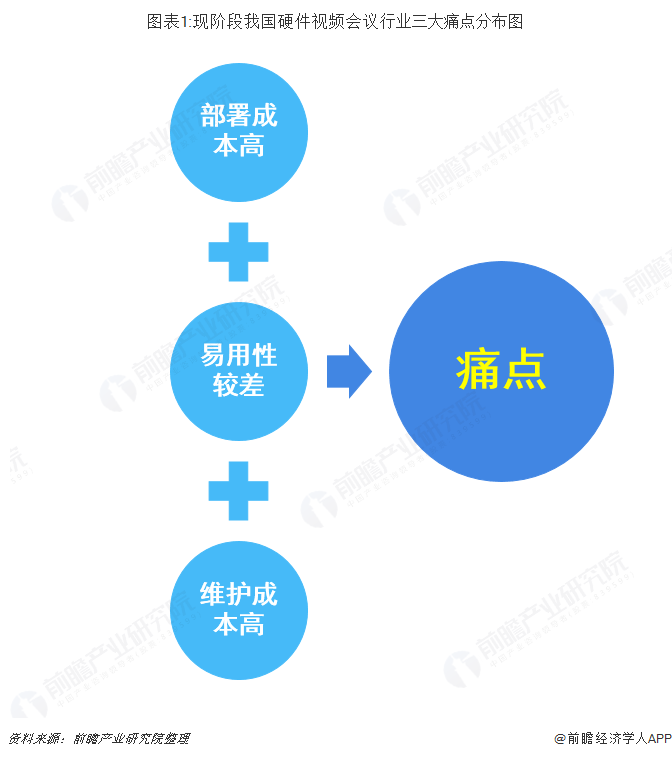

但现阶段我国硬件视频会议存在三大痛点:一是其部署成本高,因为全套硬件视频会议系统动辄数十万初始投入,需要较高预算支持;二是易用性较差,硬件视频会议系统使用操作复杂,且仅能在会议室内使用;三是维护成本高,其需要专门IT人员维护,且硬件维护和网络专线费用高。这三大痛点也使得硬件视频会议行业在国内整个视频会议行业的竞争中落于下风。

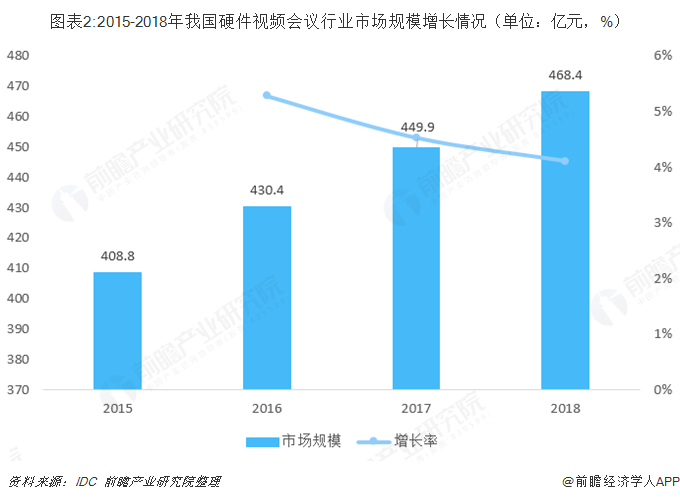

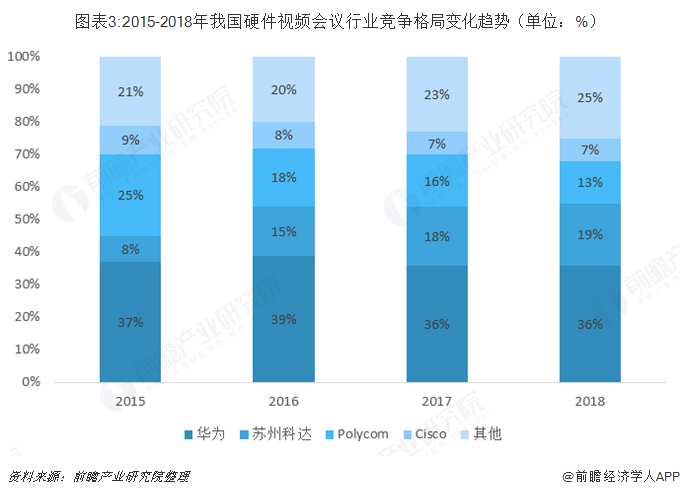

根据IDC数据,我国硬件视频会议行业市场规模由2015年的408.8亿元增长至2018年的468.4亿元,规模增速下降至5%左右,且市场竞争格局基本固化,形成以华为与苏州科达两强竞争为主的格局。

云视频会议优势凸显,替代硬件视频会议大势所趋

云视讯从上世纪80年代开始发展,在智能终端无处不在的今天,云视频会议系统受到越来越多人的喜爱,无须投入过多的成本、租用昂贵的线路,只要有USB摄像头、带麦克风的耳机等音、视频设备和IP互联网络就可以随时随地的召开网络视频会议。因此可以看出,相比硬件视频会议的痛点,云视频会议的优势凸显。

从技术方面来说,移动云技术是目前的方向。当前推动视频会议市场变化的最大动力来自云计算和移动互联网,“云”和“端”的配合让视频会议突破会议室的限制,成为市场发展的新助推器。视频会议行业的服务化转型正是基于云计算来展开,服务商通过建设或租用云计算资源,为客户提供 PaaS、SaaS 级别的会议通信服务。客户通过购买云服务来为员工、客户甚至公众提供视频会议工具,结合广泛普及的企业、家庭和移动宽带网络,为与会方带来随时随地的会议服务。

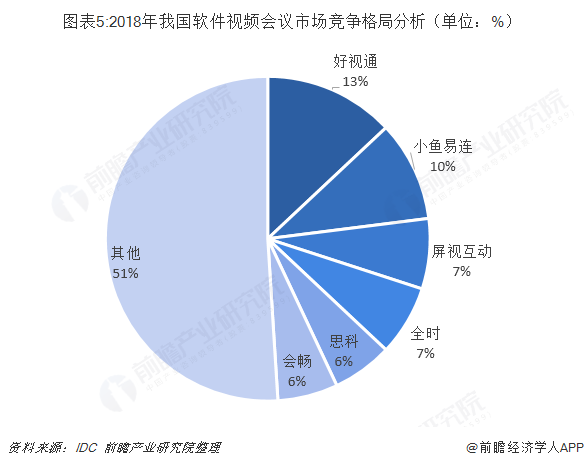

据IDC统计,2018年我国以云视频会议为代表的软件视频会议市场规模为1.7亿美元,但增速可观。从竞争格局来看,2018年国内软件视频会议CR6的市占率不到50%,以好视通、小鱼易连等为代表的云视频会议厂商正在加大力度扩大市占率,以求在市场高速增长的初期拥有领先优势。当国内云视频会议市场中的优势企业在经过一轮的跑马圈地之后,会畅、小鱼易连这类既有技术优势,又能获得资本市场足够资金支持的企业,有望脱颖而出。最终国内云视频行业在经过这一轮的洗牌后,有望替代硬件视频会议市场逐渐向整个视频会议行业的主导地位进发。

更多数据参考前瞻产业研究院发布的《中国视频会议系统行业发展前景与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对音视频会议系统的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来音视频会议系统发展轨迹及实践经验,对音视频会议系...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT