无人超市遭遇关闭潮 一文带你了解无人零售行业发展现状

“新零售”一词由马云在2016年杭州云栖大会上首次提及,与新制造、新金融、新技术、新能源一起被称为未来五大新趋势。“新零售”概念强调的是线上与线下的深度结合,在现代物流的加持下,结合大数据、云计算等创新技术构成的新商业模式。

2016年末,亚马逊推出无人便利店Amazon Go,在这家店里,你只需要在进入店里时扫一下手机,之后从逛超市到离开,再也不需要拿出手机,系统会利用计算机视觉、机器学习和传感器技术,来判断你购买了什么东西,展示了即拿即走的购物黑科技。

随后,国内零售和电商巨头逐渐开始进入这个领域,2017年7月初的阿里造物节上,淘宝推出无人店“淘咖啡”体验;2017年,无人货架果小美进入近百个城市,缤果盒子也喊出800家的目标。2018年7月,京东到家推出智能货柜,并宣布将在北京、上海等城市的办公场地批量投入Go3.0智能货柜。

中国无人零售分为三大业态

无人零售作为无人值守服务中的一大类,主要是指无人情形下进行的零售消费行为。无人零售是指基于智能技术实现的无导购员和收银员值守的新零售服务。

无人零售按具体形态从小到大可以分为无人便利货架/货柜、自动贩售机、无人便利店(无人超市)。

与传统零售相比,无人零售的典型特点有:一是通过自助服务或自动结算,降低零售对人的依赖,较少人力成本,提高管理效率;二是通过收集记录消费者的消费数据,进一步分析消费者的消费行为,从而带来更定制化、更贴合消费者需求的购物体验。

多因素驱动无人零售发展

线上流量红利渐失,线下拓展成新增长点。网络购物市场整体来看,品类布局、区域布局甚至跨境布局都已经相对完备,而近年来用户流量红利逐渐消失,用户增长驱动的模式面临挑战。

国家统计局数据显示,2018年,全国网上零售额9.01万亿元,同比增长25.5%。我国网络零售市场规模增长率由2012年的67.9%下降至2018年度的25.5%,预计未来三年将保持在20%以下。线上流量增长明显放缓、获客成本渐高,转型迫切。线下流量重新回归大众视野,成为初创品牌和资本巨头的必争之地,开放货架、自动贩售机、无人店等进场入口成为获客的必争之地。

同时,随着国民经济的快速发展以及国内电子商务蓬勃的发展给原本竞争激烈的传统线下零售带来的冲击,行业用工成本不断提高。

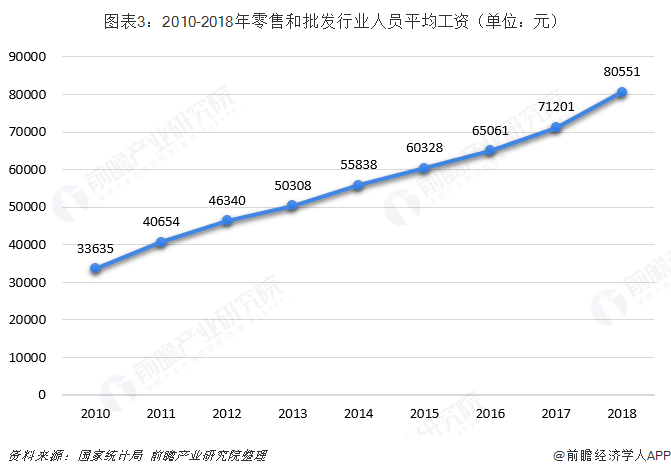

根据国家统计局数据,2010-2018年批发和零售行业整体平均工资从33635元上升至80551元,不到10年的时间,平均工资增长近2.4倍,传统零售也不得不考虑以无人或少人化的形式来缩减用工成本。

再者,伴随着智能设备终端的逐渐普及,4G、5G、WIFI等技术的不断突破,国人移动支付的习惯逐渐养成,中国也逐渐迈入“无现金社会”。在此背景下产生的用户基础,正是无人零售未来可持续发展的驱动力。

根据中国互联网络信息中心发布的数据,2011-2018年,我国移动支付用户规模逐年增长,截至2018年底,我国手机网上支付用户规模达到5.83亿,同比增长10.63%,网民手机网上支付的使用比例由2017年底的70.0%提升至71.4%。

无人零售行业受资本青睐

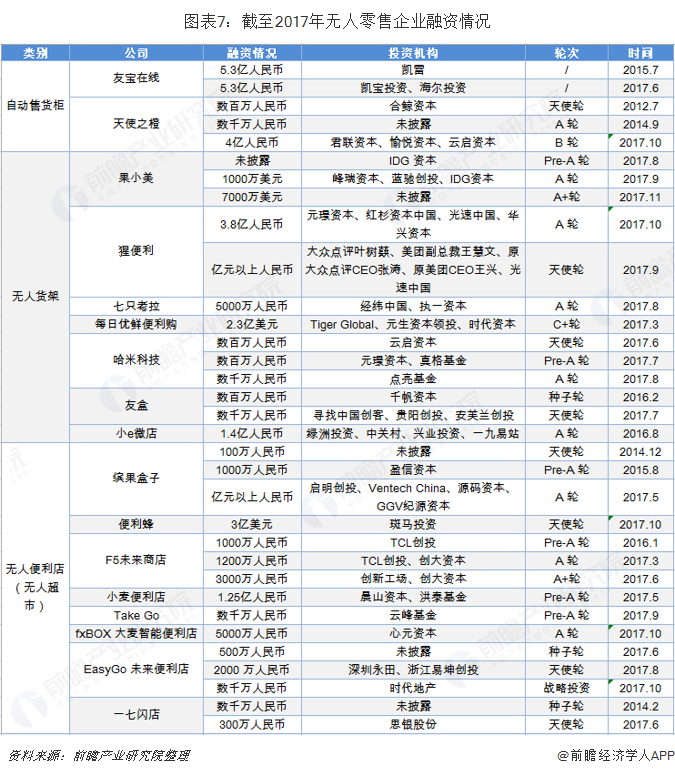

在上述多种因素的驱动下,无人零售迎来成立高峰期,各方资本热情髙胀。据鲸准数据库收录,自2003年起至2017年,我国共有138家无人零售相关企业成立,其中自助贩卖机数量最多,共有91家;无人便利店次之,27家(主要成立于2016-2017年);办公室货架20家(主要成立于2017年)。

融资方面,根据鲸准数据库,所有138家无人零售相关企业中有57家企业获得过融资。这些获投公司中目前处于A轮及之前的有50家,行业融资偏早期,但融资规模巨大。入局的资本包括IDG资本、经纬中国、元璟资本、真格基金等知名创投机构。由此可见无人零售对资本巨大的吸引力。

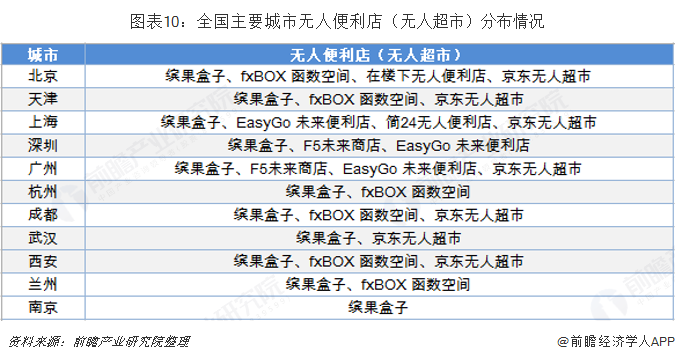

无人超市领域玩家众多,多分布在一线城市

目前市场上无人便利店(无人超市)参与者主要有:初创企业、大型电商、传统零售商和制造商,不同类型的参与者通过各种形式切入无人便利店(无人超市)领域。

初创公司和电商往往自建平台,传统零售商和制造商则是借助其他平台,从而充分发挥自身的渠道优势。

2017年被称为无人零售的元年,2017年6月份缤果盒子落地上海,“无人超市”似乎一夜之间成为了市场追逐的“新风口”,小麦铺便利店、小e微店、怡食盒子、24爱购、F5未来商店、EasyGo、TakeGo等一批无人零售企业像雨后春笋般涌现。

据不完全统计,截至2017年底,全国无人零售货架累计落地2.5万个,无人超市累计落地200家,主要分布在经济经济相对发达的一、二线城市。

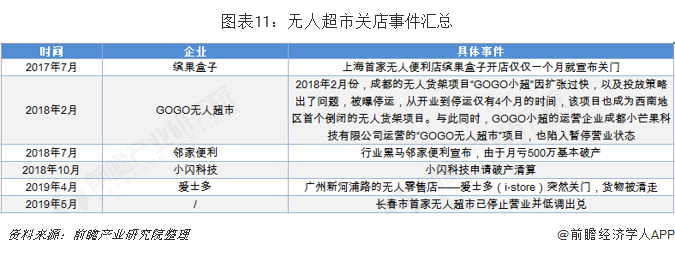

无人超市遭遇关店潮

然而好景不长,大量无人零售企业像触及了多米诺骨牌一样纷纷倒下,倒闭、裁员、融资受阻、撤点等一系列消息不断传出,无人超市爆发了关店潮。

2017年7月,上海首家无人便利店“缤果盒子”开店仅仅一个月就宣布关门大吉。

2018年2月份,成都的无人货架项目“GOGO小超”因扩张过快,以及投放策略出了问题,被曝停运,从开业到停运仅有4个月的时间,该项目也成为西南地区首个倒闭的无人货架项目。与此同时,GOGO小超的运营企业成都小芒果科技有限公司运营的“GOGO无人超市”项目也陷入暂停营业状态。

2018年7月底,行业黑马邻家便利宣布,由于月亏500万基本破产;2018年10月,小闪科技申请破产清算。

2019年4月,广州新河浦路的无人零售店爱士多(i-store)突然关门,货物被清走。爱士多在广州的门店数量,从最多的9家,至2019年3月底收缩到3家。

2018年3月,长春市首家无人超市在吉林大街儿童医院附近落户。然而仅过了1年的时间,2019年5月,这家无人超市已停止营业并低调出兑。

除上述无人超市纷纷关闭外,其他仍然存活的F5未来商店、EasyGo等人气惨淡,门店数量的增长几乎停滞。为什么无人超市为什么沦落到这个地步呢?

其一,无人超市技术水准不过关

无人零售涉及到非常复杂的前沿技术,包括机器视觉、AI算法、自动支付等等,这类技术尚不成熟,研发成本太高。在国内,除了阿里、京东等少数巨头,其他的初创公司采用的都是“二维码+感应器”的低端识别技术。

这就意味着,消费者的购物体验必然受影响。不仅简单的购物支付会因为技术问题而操作失败,甚至在没有购物的情况下,扫码离开店铺也会出现问题,导致要联系客服才得以离开。而像Amazon Go那样拿完即走的购物体验,自然更是无从谈起了。

其二,无人超市压缩了人工成本,但其他方面的成本并不低。无人零售的关键在于超市能在不依赖人力的情况下正常运转。然而,目前市面上所有的无人店,仅仅是没有收银员,补货、清理、整理工作依然需要人工,与真正的“无人”差距甚远。

这就意味着,无人店节省的充其量只是收银员成本,而这一块恰好是零售业成本中最低的。反观技术投入方面,除了上百个摄像头,重力感应等设备,成本最大的还是后台的视频分析所需要的GPU服务。现在做的比较好的单人跟踪性能也就100fps,视频大致每秒25帧,那么一个GPU服务器也只能跟踪4个人。这还不包括行为识别,物体识别,重识别(Re-ID)等等诸多的问题。

另外,还有供应链的成本。无人店背后的物流、配送与传统零售是一样的,效率并没有得到提升。而国内零售业的配送物流自动化系统并不成熟,使得这一块的成本依然无法减少。简而言之,无人零售减少的成本有限,增加的成本不少,整体来看依然是成本高企。

其三,商品损耗问题。由于店面大部分时间内处于无人管理的状态,在实际运营过程中常会出现商品乱堆乱放的现象。另外对于突发事件(空调损坏、设备失灵等)管理处于真空状态,商品损耗问题在现阶段尤为突出。

无人零售长期不可低估

虽然当下无人零售行业发展面临重重困难,巨头布局尤为谨慎,异军突起的创业者更是少之又少,但随着人口老龄化和人力成本的增加,智能化、无人化服务一定是个趋势。只是在这过程中采用何种技术路线去实现,还有待于探索。同时随着嵌入式芯片的成熟,低成本的无人化方案会变得更加可行。

据统计,2017年我国无人零售用户规模仅有0.06亿人,随着无人零售布局深入,消费者对无人零售的相关技术和观念的接受程度加深,预计无人零售用户规模将在2021年突破1亿人。

未来随着无人零售用户数量的增加,无人零售商店技术和运营不断完善升级,无人零售商店将成为用户数据采集的新入口,用户购买行为的采集,又将助力商店开展精准营销,从而反哺用户,进一步改善购物体验。

无人零售和相关的AI技术都基本已经过了资本孵化的上半场,下半场更看重的是实际落地能力。作为新零售的重要分支,无人零售的核心卖点不是带有炫技色彩的“无人”,而是让技术带来更便捷、更贴心的服务和消费体验。

因此,新技术的应用是无人零售破局关键。可以预见的是,无人零售赛道将加速洗牌,靠概念炒作的玩家终将被淘汰,以技术和运营为本、找准差异化定位的玩家将笑到最后。

以上数据来源于前瞻产业研究院发布的《中国新零售行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新零售行业发展轨迹及实践经验,对新零售行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。