美国豁免双面光伏组件25%关税!十张图带你看中国光伏产业发展现状 达到世界领先水平

中国的光伏产业在经过多番波折后,目前已经形成了比较成熟且有竞争力的光伏产业链,成为我国为数不多的、可同步参与国际竞争并在产业化方面取得领先优势的新兴产业之一。截至2018年,中国光伏市场的累计光伏装机容量达到了174.63GW,连续多年世界第一,成为光伏产业大国。未来,中国光伏企业将聚焦技术进步,持续引领全球光伏产业发展。

2019年6月中旬,美国贸易代表办公室(USTR)宣布自2019年6月13日起对双面光伏组件授予201关税条款的豁免权,免于征收25%的额外关税。光伏产业是我国具有国际竞争优势的产业,这一优势同样体现在双面发电组件领域。在经过多番波折后,我国目前已经形成了比较成熟的光伏产业链,成为我国为数不多的、可同步参与国际竞争并在产业化方面取得领先优势的新兴产业之一。

产业链呈金字塔形结构

光伏产业链包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等6个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。从全球范围来看,产业链上、中、下游环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

中国光伏产业处于全球领先水平

目前,中国在太阳能光伏领域已成为全球最大投资者。根据中国光伏行业协会在2019年年会上发布的数据,2018年,我国多晶硅产能超过25万吨,全球占比超58%;硅片产量达到109.2GW,全球占比超85%;电池片产量约为87.2GW,全球占比近70%;组件产量约85.7GW,同比增长14.3%,全球占比超70%。自2007年起,中国光伏各环节产业规模连续多年保持世界第一。

装机容量全球第一

2018年全球新增并网光伏装机量94.3GW,累计光伏装机容量达到480.36GW,其中,中国占据了约一半的份额。自2013年以来,中国每年新增光伏装机容量连续六年稳居全球第一,并于2017年超过了全球新增装机量的50%。根据国家能源局的数据显示,受“531”光伏新政影响,2018年中国新增光伏装机容量仅为44.1GW,较上年虽有所下降,但仍排在全球第一。

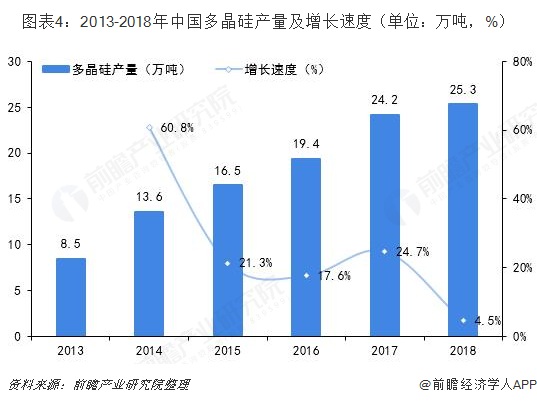

产业链上游——多晶硅产量持续增长

2018年,全球多晶硅产量受光伏市场影响,产量近20年来呈首次下滑态势,仅为43万吨,同比下降2.7%。在此情况下,中国多晶硅产量持续增长,2018年产能为27万吨,产量约为25.3万吨,同比增长4.5%,进口量约12万吨。不过,受光伏下游市场影响,多晶硅产品价格快速下滑,多家企业止盈转亏,部分企业甚至开始停产甚至破产,2018年我国多晶硅开工企业约19家。

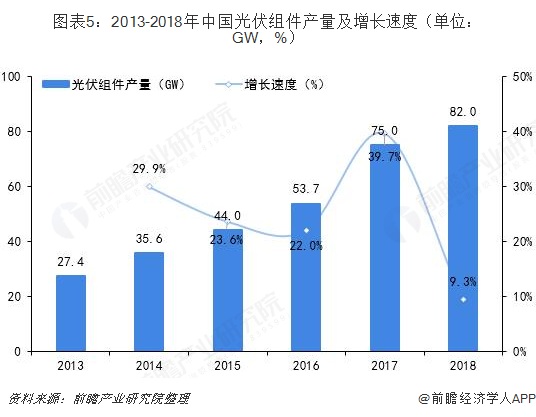

产业链中游——光伏组件市场整体呈“N”型走势

2018年,中国光伏组件产量约为82GW,同比增长9.3%,其中,出口量在40GW左右,占比约为50%。受531新政的影响,行业产能利用率整体呈“N”型走势,且行业分化较为明显,领先企业产能利用率仍处于较高水平,中小组件企业2018年下半年产能利用率则多在50%以下。

从具体产品来看,在国内领跑者基地建设带动下,高效电池和组件2018年呈现供不应求状态,继而推动先进产能的扩增,包括使用PERC、PERT、Topcom等电池技术以及使用半片、叠瓦等组件技术的改造等。

“双反”后出口达到最高水平

近年来,中国光伏产品全球市场占有率越来越高,此外,2018年8月,欧盟宣布对华光伏产品反倾销和反补贴措施于当年9月3日到期后终止,这意味着欧盟对中国长达5年的“双反”告一段落。根据中国光伏行业协会(CPIA)统计,2018年国内光伏产品(硅片、电池片、组件)出口总额达到161.1亿美元,为“双反”后的最高水平。具体来看,各环节出口量均超过2017年,其中组件出口量约41GW,同比增长30%,出口金额达到129.9亿美元,在光伏产品中增幅最高。

出口地区集中度持续下降

2018年,中国光伏产品出口地区集中度持续下降,形成了传统市场和新兴市场(南美、中东北非)结合的多元化市场。2017年,中国光伏产品出口金额前十的国家合计占比为80%,2018年下降为70%。从具体国家来看,2018年,中国的光伏产品的主要出口地有韩国、印度、日本、澳大利亚、墨西哥、巴西、乌克兰、荷兰、越南、埃及、阿联酋等国。受“201”双反措施影响,中国对美国的光伏组件直接出口仅3141万美元,同比下降高达90%。而欧洲市场则因为欧盟取消“双反”,出现了复苏的迹象。2018年对欧洲主要国家的组件出口呈现增长趋势。

此外,根据中国光伏行业协会统计,中国已有超过20家光伏企业通过并购、合资、投资等方式在海外布局产能,且主要集中在越南、泰国、马来西他等地。

企业实力强大

光伏产业发展这些年来,一批中国光伏企业经过多年持之以恒的技术突破,孜孜不倦地推动着光伏产品降本增效,已经让中国光伏产业具备了国际竞争力。尽管2018年“531光伏新政”对中国企业造成了一定的冲击,但企业更多的注意力放到了海外市场,由于海外市场的兴起,一定程度上带动了国内产能的需求。在“2019全球光伏企业20强(综合类)”排行榜中总共出现了16家中国企业的身影,前三甲分别是协鑫集团、阿特斯和天合光能。

技术水平不断提升

2018年,由于经历了前几年的行业峰谷期,光伏企业经营状况不断改善,在差异化竞争和光伏领跑基地建设的双轮驱动下,骨干企业加大了工艺研发和技改投入力度,生产工艺水平不断进步。从全球光伏组件头部制造商的专利来看,2018年仅专利总数前两家就占整个专利数的一半比重,头部聚集效应明显。而值得注意的是,在全球光伏组件出货量TOP10企业中,仅韩华一家为国外企业,其余全为中国企业,占据专利总数约一半的阿斯特和天合光能两家企业也均为中国本土企业,中国光伏产业技术处于领先的地位。

此外,目前我国产业化生产的普通结构多晶硅电池平均转换效率达到18.7%,单晶硅电池平均转换效率达到20.3%,属于全球领先水平,使用PERC等先进技术的P型多晶和单晶电池平均转换可达到20.5%和21.6%,使用PERT技术和HJT技术的N型电池正面平均转换效率也分别在21.5%和22.5%以上。多晶硅生产也步入规模经济效益阶段,在产的多晶硅企业规模普遍在万吨以上,多晶硅生产平均综合能耗下降至80kWh/kg,部分企业甚至已低于70kWh/kg。在生产工艺技术进步、生产的优化布局以及原辅材等各环节降本压力带动下,组件生产成本已下降至1.2元/W,且仍有一定下降空间,多晶硅全成本降至6美元/kg,系统装机成本降至5-6元/W,部分分布式装机甚至降至5元/W以下。物美价廉的太阳能光伏产品为全球光伏产业发展做出巨大贡献。

未来,光伏市场预计将保持在较高水平,但由于前几年市场供不应求使得部分企业加大扩产,同时部分落后产能未能有效退出,两种因素叠加,在市场增速放缓的情况下,行业将面临关键转折点。然而危即为机,这也将推动行业从过去追求速度和规模的发展态势向追求质量和效益转变。通过此轮行业整合后,光伏行业有望逐步实现高质量发展。

此次美国政府豁免双面光伏组件201条款关税实质是通过对关税的调整来加快推动国内光伏产业向双面发电技术的切换,提高先进双面组件的渗透率。对于目前已经布局海外的双面组件制造商而言,此次关税豁免将更为利好。根据中国光伏行业协会的统计,我国已有20家光伏企业通过合资、并购、投资等方式在海外布局产能,2018年海外布局的组件有效产能达18.1GW。但中国光伏制造商对美出口依然受到美国光伏“双反”政策和301关税的限制,此次关税豁免后,对美国市场依然不应过于乐观。

此外,此次关税豁免也明确了高效双面组件将是未来综合性价比最高的光伏组件,也将是未来光伏的组件应用主力,国内光伏企业应加快双面发电电池与组件的技术升级,保持技术和规模的竞争优势。

以上数据分析均来自前瞻产业研究院发布的《中国光伏发电产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

◆ 报告亮点 本报告前瞻性、适时性地对光伏行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来光伏行业发展轨迹及实践经验,对光伏行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT