2018年海洋工程行业市场产业链现状与发展趋势 海工装备制造逐渐成熟【组图】

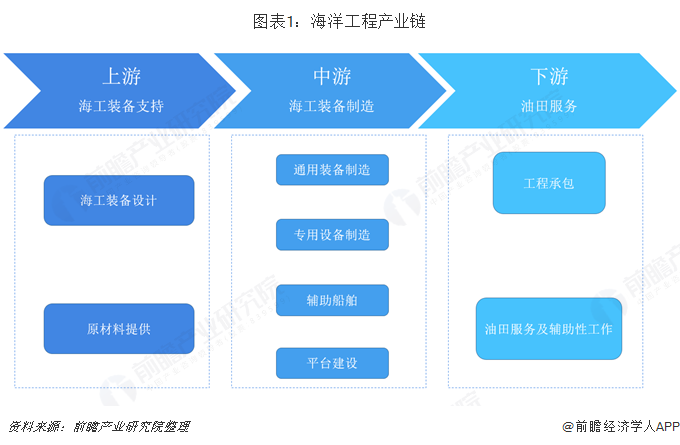

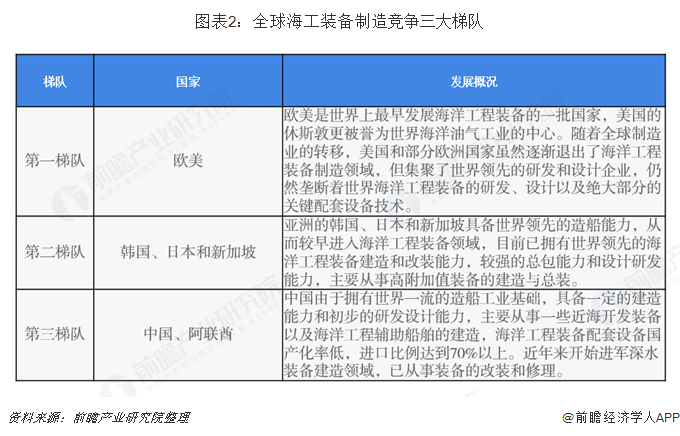

我国海洋工程行业起步于20世纪60年代,经过50余年的发展,已经形成了较为完善和成熟的产业链。上游环节主要是海工装备支持,包括海工装备设计和原材料供应;中游为海工装备制造,包括通用装备制造、专用设备制造、辅助船舶和平台建设;下游主要是油田服务环节,包括工程承包、钻采服务等。目前全球海工装备市场已形成三层级梯队式竞争格局,欧美垄断了海工装备研发设计和关键设备制造;亚洲国家主导装备制造领域,韩国和新加坡在高端海工装备模块建造与总装领域占据领先地位,而中国和阿联酋等主要从事浅水装备建造、开始向深海装备进军。

形成较为成熟的产业链,主要从事浅水装备制造

自20世纪60年代大连造船厂(大船重工前身)正式成立以来,中国海洋工程行业正式进入世界强者之林,至今发展已有50余年,形成了较为完整和成熟的产业链。海洋工程产业链由上游海工装备设计及原材料提供、中游海工装备制造和下游海洋油气服务等主要环节,在产业链的各个环节都形成了各自的发展模式。

海工装备具有高技术含量、高投入、高风险的特征,设备的可靠性、安全性要求严格;设备成套性强;多品种、小批量;建造工艺要求高。对生产厂商的技术能力和资金实力要求非常高,行业进入壁垒高。 目前全球海工装备市场已形成三层级梯队式竞争格局,欧美垄断了海工装备研发设计和关键设备制造;亚洲国家主导装备制造领域,韩国和新加坡在高端海工装备模块建造与总装领域占据领先地位,而中国和阿联酋等主要从事浅水装备建造、开始向深海装备进军。

装备设计环节技术含量最高,钢材企业位居世界前列

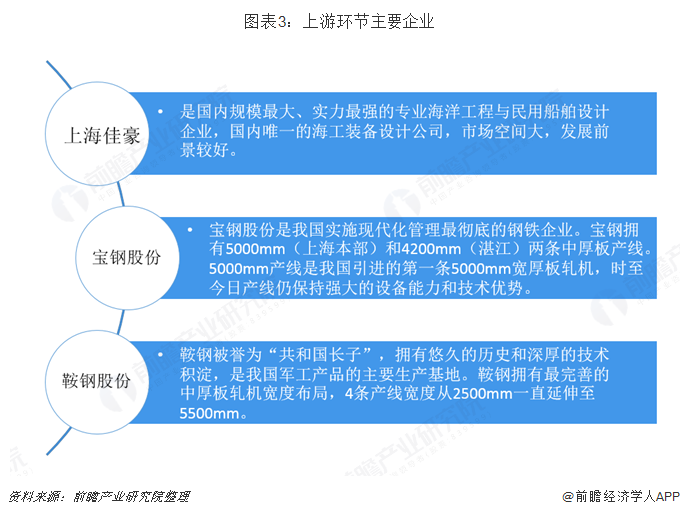

海洋工程的上游环节主要为海洋工程装备设计和原材料支持,所用材料主要是钢材。海工装备设计是整个海洋工程产业链中技术含量最高的环节,目前,欧美国家在海洋工程装备设计领域占据垄断地位。上海佳豪是国内规模最大、实力最强的专业海洋工程与民用船舶设计企业,国内唯一的海工装备设计公司,市场空间大,海工收入占比较高,研发实力强。

原材料供应方面,根据中国船舶工业行业协会数据,我国已经成为全球最大的船舶与海工装备制造国。2018年,中国船体结构用钢板产量818万吨,同比增长27.8%;高强度船板450万吨,同比增长46%。主要企业有宝钢股份、鞍钢股份、沙钢、湘钢等。

中游集中在专用设备制造,下游油服企业较多

海洋工程的中游环节涉及领域、装备种类众多,可以分为通用设备制造、专用设备制造、配套设施建设和平台建设四个部分,由于海洋工程行业资金壁垒和技术壁垒较高,因此国内只有中船重工、中船集团、中远船务、中集集团及振华重工等少数大型国有企业才有实力施展拳脚。而对于其他企业,尤其是东部和东南部固定资产只有几亿元的中小船厂来说,只能在拖船、挖泥船等简单的专用设备领域谋求一些市场份额;专用设备领域代表型公司有山东墨龙、巨力索具、江钻股份等。

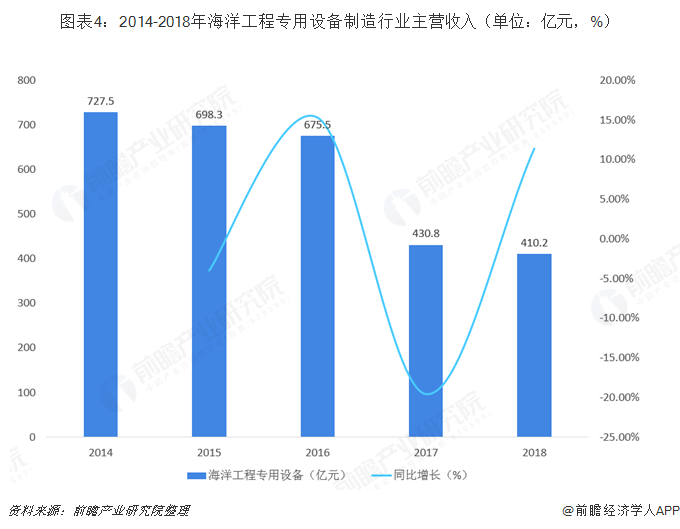

受全球海工装备市场低迷影响,我国海洋工程专用设备行业同样整体呈下降趋势,根据中国船舶工业协会统计,2018年,海洋工程专用设备行业主营收入410.2亿元。

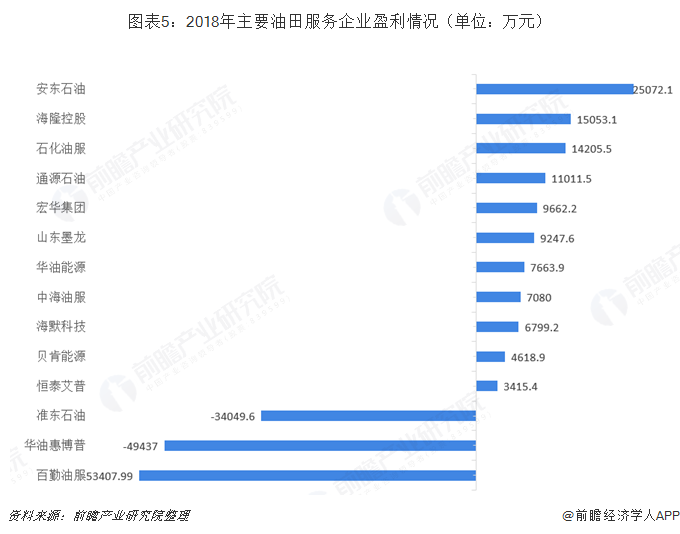

我国油田服务企业数量较多,其中主要为国有企业,约占我国全部油服行业市场份额的85%以上,剩下的份额由民营企业和外企瓜分,分别占据10%和5%左右的份额。典型的代表企业有石化油服、中海油服、宏华集团、安东石油等。2018年,受益于石油几个回暖,油田经营景气,绝大部分油服企业都实现了盈利,仅有准东石油、华油惠博普、百勤油服三家亏损。

以上数据及分析均来自于前瞻产业研究院《中国海洋工程行业发展前景与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对海洋工程行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来海洋工程行业发展轨迹及实践经验,对海洋工程行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT