2018年中国人工智能芯片行业投资现状与市场投资趋势 AI芯片制程与商业逻辑密切相关【组图】

我国人工智能芯片行业发展到现在,市场主导者仍是像英伟达、高通这样的芯片巨头,其原因除了是人工智能行业在我国起步较晚而导致的AI芯片行业发展的滞后,还有AI芯片开发费用及其高昂,根据IBS估算,开发5-65nm制程的芯片的平均费用超过了1.64亿美元,而国内AI芯片行业要想通过研发提高芯片国产化率,就需要资本市场的投资,据统计2018年底,我国AI芯片行业融资额已经超过了30亿美元,但这远远不够。随着行业的快速发展,一些新的市场趋势逐渐出现,这也为资本方投资AI芯片市场指明了方向。

国际巨头抢占市场,国产化替代进程有待加快

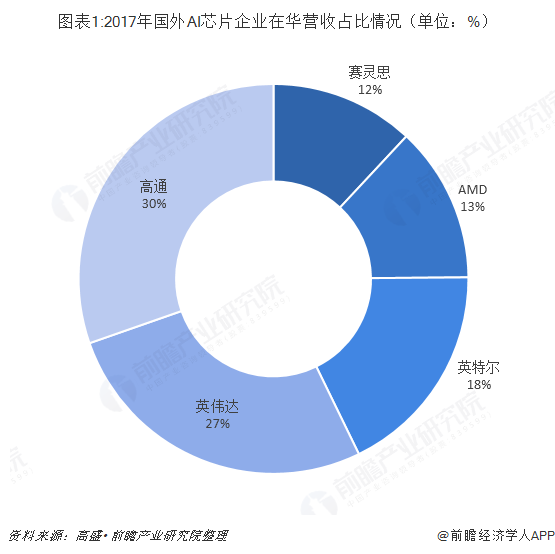

半导体是美国第四大出口行业,超过80%的美国半导体企业营收来自海外客户,其中中国是这些半导体企业出口的最重要的国家。根据高盛公司统计,2017年。高通、英伟达等公司的营收有相当部分来自中国合作伙伴和中国市场。其中高通公司在华营收占比为61%,英伟达以在华营收为54%的占比紧跟其后。从2017年国外主要AI芯片公司在华营收的占比情况来看,我国AI芯片行业国产化进程有待加快。

AI芯片开发成本高昂,超30亿美元融资额为企业研发助力

对AI芯片设计企业来说,从开发到成品的IP和授权、开发软件和制造/封测等费用是无可避免的开发成本。一般而言,AI芯片的开发费用高昂,根据IBS的估算数据,按照不同制程,65nm芯片开发费用为2850万美元,而5nm芯片的开发费用达到54220万美元,相差甚大。

尽管目前国内AI系统芯片的开发费用仅为IBS估算金额的20-50%,协处理器仅为系统芯片的30-40%,但高达2500万美元以上的芯片开发费用,加上长达1-3年的开发周期,AI芯片企业在融资的早期阶段需要投资人的大量资金入注,才能够撑过没有产品销售的阶段,并且成功迈出第一步。

但是国内资本的助力似乎缓解了AI芯片企业的研发压力。

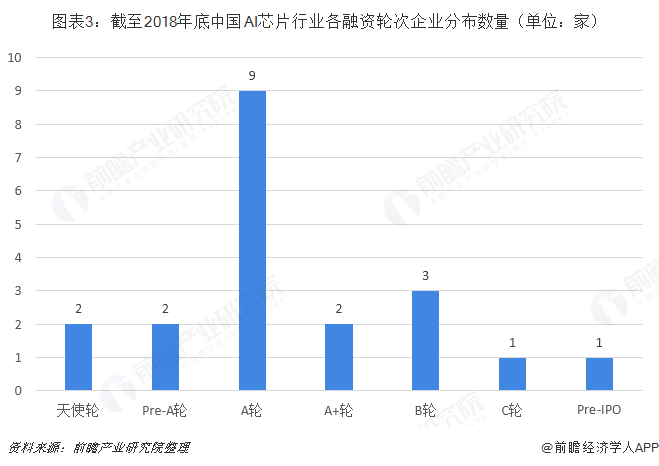

从融资轮次角度看:截至2018年底,以AI芯片设计为主要业务的企业中,有20家参与了融资活动。其中有4家企业融资轮次位于A轮之前,11家企业位于A轮融资阶段,3家企业位于B轮融资阶段,2家企业位于C轮融资阶段之后。

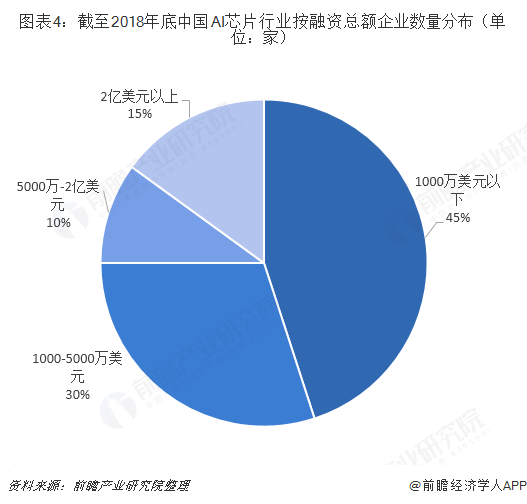

从融资金额大小角度看:截至2018年底,中国人工智能芯片企业融资总额超过30亿美元,但仅有3家企业融资总金额超过2亿美元,分别是比特大陆、地平线与寒武纪;有2家企业融资总额在5000万美元到2亿美元之间,分别是熠知电子和触景无限;其余15家企业的融资总金额都在5000万美元以下。

AI芯片制程与商业逻辑密切相关,市场趋势为资本方指明投资方向

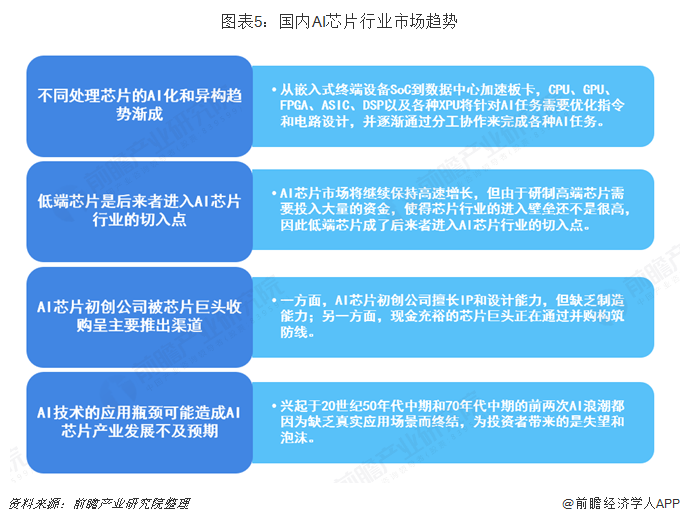

芯片制程与商业逻辑密切相关。当前以中芯国际为代表的国内芯片生产厂商长期以来处于追赶状态,但先进制程所需的大量前期投入需要后期盈利弥补,仅靠政策补贴难以为继。人工智能芯片市场需求多样化,或有足够的成熟制程芯片订单保证利润以及资本市场的额外投资,为芯片公司从低端芯片逐步过渡到高端芯片提供了可能。同时随着国内人工智能芯片市场上一些趋势的出现,也为资本方提供了一些投资方向。

以上数据来源于前瞻产业研究院发布的《全球人工智能芯片行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对AI芯片行业的发展背景、供需情况、市场规模、竞争格局等模式现状进行分析,并结合多年来AI芯片行业发展轨迹及实践经验,对AI芯片行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT