2019市场格局:《2019年中国智慧城市建设竞争格局全局观》(附市场份额、企业经营对比、竞争前景)

智慧城市是运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式。随着中国城市规模的不断扩大和城镇人口的增多,在信息技术飞速发展的推动之下,政府开始通过智能化管理打造智慧城市来提高城市的运转效率,以提升政府行政形象,提高居民生活质量。

产业链涵盖范围广,发展需求大

智慧城市是指利用新一代信息技术,以整合、系统的方式管理城市运行体系,让城市中各个功能彼此协调运作,为城市中的企业提供优质的发展空间,为市民提供更高的生活品质,让城市成为适合人全面发展的城市。

从产业链的角度来看,智慧城市建设的上游主要是所需的硬件和软件设计与制造。智能硬件设备是整个智慧城市建设提供信息采集入口和处理设备,它们是构建智慧城市的基础,包括广泛用于安防、交通等领域的视频采集硬件设施、信息传输设备,以及现代信息技术发展的核心——芯片制造,主要代表厂商有华为海思、清华紫光、中兴微电子等。在软件设计方面,东华软件、旷视科技、和利时、中控集团等具有一定的竞争优势。

产业链中游主要是智慧城市的建设运营,包括对整个智慧城市进行顶层设计的政府和各个设计院,进行系统集成的科大讯飞、金蝶、日海智能等企业,提供运营服务的三大运营商以及大唐电信、烽火通信等企业,以及提供行业解决方案的华为、中兴、浪潮、航天信息等厂商。

智慧城市产业链的下游主要是将智能化的信息技术应用到城市运行发展的各个场景中去,涵盖了智慧政务、智慧交通、智慧医疗、智慧物流、智慧安防、智慧教育、智慧企业等数十个场景。

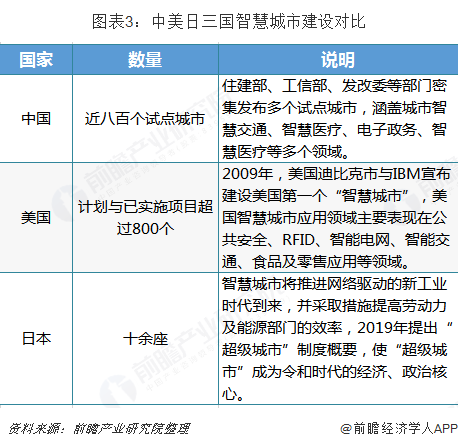

智慧城市建设加速,中国已成为全球智慧城市领先国家

进入“十三五”时期以来,我国智慧城市政策密集发布,主要推进电子政务、智慧交通、大数据与云计算的发展,同时完善智慧城市评价指标体系。在中央政策的指引之下,四大直辖市和各省份的省会城市或经济核心城市也在不断加快智慧城市建设。

从国家开始推进智慧城市建设以来,住建部发布三批智慧城市试点名单确定290个试点城镇。而如果计算科技部、工信部、国家测绘地理信息局、发改委所确定的智慧城市相关试点数量,目前我国智慧城市试点数量已经接近800个(其中部分城市有重叠)。

根据前瞻产业研究院数据以及日媒报道信息来看,作为亚洲强国的日本,目前在全球智慧城市建设中已经落后于中美两国。目前中国智慧城市试点城市已接近800个,美国在2015-2017年已实施300多个智慧城市项目,且规划实施超过400个项目,涉及交通、电网、零售、公共安全等多个领域。而尽管日本在传感器,人脸识别等领域拥有一流技术,在城市建设方面也处于领先地位,但是直到2019年4月召开的国家战略特区咨询会议上才正式确定了名为“超级城市”的制度概要,目前日本智慧城市数量仅十余座,日媒报道称“日本需要在超级城市的建设上尽快行动起来”。

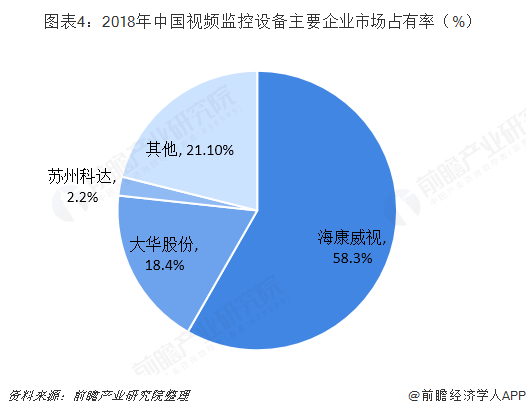

视频监控:海康威视具有明显优势

智能硬件设备是整个智慧城市建设提供信息采集入口和处理设备,其中视频监控产品设备可以广泛应用于智慧城市建设中的公安、交管、消防、金融、零售、能源等领域。目前国内以视频监控为核心的视频采集硬件厂商主要有海康威视、大华股份等企业,是以视频为核心的智能物联网解决方案和大数据服务提供商。

根据IHS报告,2017年中国专业视频监控设备市场规模为72.8亿美元,占全球比重已经超过44%,其中海康威视连续7年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的22.6%。2018年中国专业视频监设备市场规模约为80亿美元,折合人民币(按照国家统计局公布的2018年人民币兑美元平均汇率6.61741)529.4亿元。2018年,海康威视在视频监控前端产品和后端产品共取得308.6亿元的营业收入,占全国市场份额达到58.3%,站在我国视频采集硬件的第一梯队。大华股份作为老牌安防企业,2018年在产品领域取得97.6亿元的营业收入,占比约18.4%;苏州科达在视频监控领域取得营业收入11.61亿元,占比2.2%。

目前海康威视的视频监控前、后端产品均维持着10%的增长速度,在我国AI智能高速发展的情况下,公司将加强后端产品和AI、大数据等技术的融合,同时前段产品中进一步突破成像、补光等技术。

人脸识别:中国企业占据全球领先地位

人脸识别是基于人的脸部特征信息进行身份识别的一种生物识别技术,主要用摄像机或摄像头采集含有人脸的图像或视频流,并自动在图像中检测和跟踪人脸,进而对检测到的人脸进行脸部的一系列相关技术。人脸识别与视频监控有着紧密的联系,在我国智慧城市的智慧安防、智慧金融、智慧交通中有着广泛的应用,是我国智慧城市建设的重要支撑技术之一。

目前我国排名前列的人脸识别企业主要有旷视科技、商汤科技等专门成立从事人脸识别技术研发应用的创业型公司,老牌的安防及上市企业如海康威视、大华股份、川大智胜、欧比特等,同时还有互联网巨头腾讯、阿里、百度以投资或自有研发团队的形式进入人脸识别领域。

人脸识别技术的核心是算法,算法负责人脸特征的提取,并与库存的已知人脸进行比对,完成最终的分类,这是整个人脸识别最重要的过程,目前中国企业已经在算法领域取得了全球领先的地位。根据美国国家标准与技术研究院(NIST)的2018年全球人脸识别算法测试(FRVT)最新结果,2018年共有来自全球的39家企业和机构参与竞赛。在最新排名中,前五名算法被中国公司包揽,显示出了中国公司强大的竞争力。其中依图科技算法包揽前两名,商汤科技获得第三第四名,中科院深圳先进技术研究院获得第五名,旷世科技算法获得第八名。

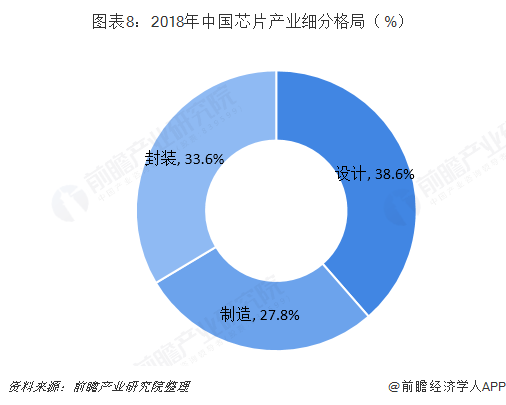

芯片产业:华为海思稳占芯片设计龙头地位

芯片一般是指集成电路的载体,也是集成电路经过设计、制造、封装、测试后的结果,通常是一个可以立即使用的独立的整体。芯片作为信息处理的硬件,是实现智慧城市建设的重要支撑。根据中国半导体工业协会统计数据显示,2018年我国集成电路(芯片)产业销售额达到6532亿元,同比增长20.7%,其中设计业占比38.6%,芯片制造占比27.8%,测试封装占比33.6%。

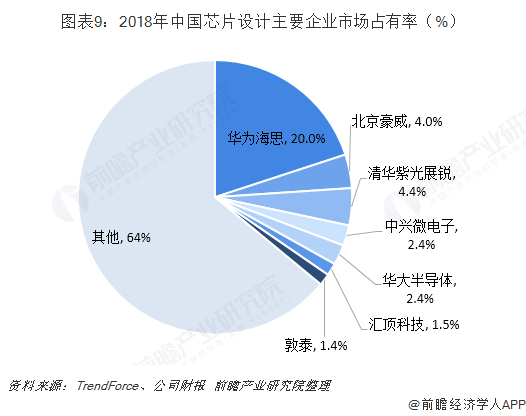

根据中国半导体行业协会数据显示,我国芯片设计业在芯片产业中的占比最高,2018年销售收入为2519.3亿元。根据全球市场研究机构TrendForce发布的中国十大芯片设计企业榜单数据来看,2018年我国十大芯片设计企业中,营收规模超10亿美元的企业有3家。其中,华为海思以503亿元的营业收入高居榜首,按照中国2018年芯片设计2519.3亿元的规模计算,华为海思在国内芯片设计业中的占比20%,豪威科技市场占比4.0%,清华紫光展锐占比4.4%。中兴微电子在2018年受到母公司中兴禁运事件影响,以及晶片出货下滑的冲击,营业收入有所下滑,2018年占比2.4%。

近年来,随着中国互联网的快速推进,智能化社会的建设下,对各种芯片的需求量不断扩大,但是我国芯片对外依赖程度较高,2018年我国进口集成电路4175.7亿块,出口2171亿块,净进口超过2000亿块。目前,在国内各类型芯片中,国外厂商占据着重要地位,在手机处理芯片领域高通、AMD等国外企业占据着重要的地位,我国多数手机厂商采购高通芯片,但是华为海思近年来加大研发投入,已经推出麒麟处理器和5G巴龙处理器,国内厂商的追赶步伐加快。

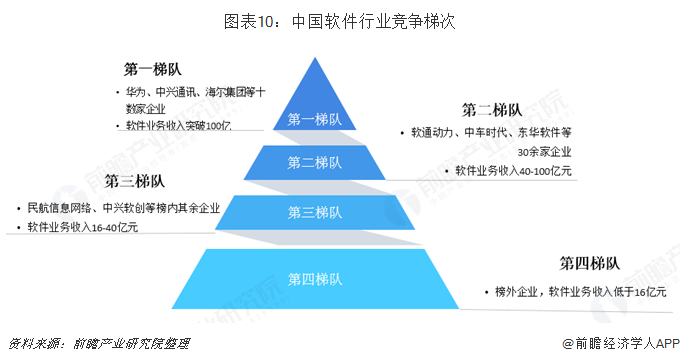

软件产业:入围企业门槛提高,四大梯队已经形成

软件是指与计算机系统操作有关的计算机程序、规程、规则,以及可能有的文件、文档及数据。随着我国互联网的广泛应用和深入推进,我国软件产业不断壮大。同时,在智慧城市建设中,不论是电子政务还是智慧交通、智慧安防、智慧物流的建设,都离不开软件的支持。

根据2018年工信部发布的《2018年(第17届)中国软件业务收入前百家企业榜单》显示,软件百家企业入围门槛为软件业务年收入16.2亿元,比第十六届提高1.7亿元,增长11.9%;2017年共完成软件业务收入7712亿元,比第十六届增长16.5%。

根据榜单显示,以华为为首的13家企业软件业务收入已经突破100亿元,形成了我国软件行业的第一梯队;以软通动力、中车时代电气、东华软件为首的企业,凭借40亿-100亿元的软件业务收入位居第二梯队;以民航信息网络股份公司、中兴软创、曙光股份等为代表的其余百强上榜企业形成了第三梯队;榜外的众多规模相对较小的企业形成了我国软件业的第四梯队。

运营服务:中国移动占比超过50%

智慧城市的建设离不开对网络的应用,换句话说,没有互联网的应用就没有智慧城市的建设,目前我国网络通信主要掌握在电信运营商手中。在智慧城市建设广泛应用的无赖女王中,电信运营商的位置处在物联网三个层次的传输层中,从最初的硬件设备到最后的应用端,电信运营商始终牵头两边,搭桥上下游资源和应用。运营商作为通信网络的建设和运营者,在智慧城市建设方面占据着重要地位。

目前我国四大基础电信运营商中,中国移动占比超过50%,中国电信和中国联通占比分别为26.9%和20.3%;中国广电2016年取得基础电信业务经营许可证,成为我国第四大基础电信运营商,但是目前市场占比仅在1.2%左右。

2019年6月6日,工信部同时向中国移动、中国电信、中国联通和中国广电四大运营商发放5G商用牌照,随着5G商用时代的到来,中国广电有望在万物互联的时代扩大市场份额。

解决方案:华为领衔,阿里、腾讯发展迅速

在智慧城市的建设中,智能交通、智能安防、智能医疗等具体行业将得到同步发展。智慧城市发展需要更强大的城市建设“大脑”——智慧化的电子政务,根据城市发展的实际需求,制定各行业相关的技术标准和平台协议,打破传统部门之间的数据孤岛和行政隔阂,实现政务信息资源共享和业务协同,让人民群众能够享受到“一窗受理、集成服务”、“一网申请、快递送达”、“一号咨询、高效互动”的高效便捷式服务。同时也更加需要一个完整的智慧城市建设的系统解决方案。

目前华为、中国电信、新华三、浪潮等企业在电子政务与智慧城市解决方案提供商排名中较为靠前,未来有望在电子政务行业占据一定的市场份额。

发展前景:巨头企业资源将愈发集中

2016年12月,国务《“十三五”国家信息化规划》,明确了新型智慧城市建设的行动目标:“到2018年,分级分类建设100个新型示范性智慧城市;到2020年,新型智慧城市建设取得卓著成效”。

随着我国智慧城市的不断建设,在硬件、软件、运营与解决方案服务方面的需求扩大,行业的巨头企业凭借技术和规模优势,将进一步提高产品和服务质量。我国视频监控领域,海康威视已经处于领先地位;人脸识别中独角兽企业发展迅速,人脸识别算法全球领先;软件业和芯片业中,华为均处在领军地位;在运营服务方面,中国移动凭借庞大的电信服务网络占据着一般的市场份额,且在5G方面有着较多的技术研发,未来在智慧城市运营服务中仍将占据重要地位。

以上数据及分析均来自于前瞻产业研究院《中国智慧城市建设行业发展趋势与投资决策支持报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧城市建设行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧城市建设行业发展轨迹及实践经验,对智慧城市...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT