预见2019:《2019年中国汽车金融产业全景图谱》(附产业布局、融资规模、发展趋势)

近年来,在消费升级、互联网金融快速发展等多重因素的影响下,汽车金融需求市场得到快速释放。根据银监会数据显示,截至2017年末,汽车金融业务贷款余额已达到6688亿元,同比增长28.39%,2018年汽车金融业务贷款余额预计将达到7691亿元,汽车金融整体渗透率达到40%。

汽车金融产业简介

汽车金融是以汽车主机厂为核心,向产业的上游和下游,直至终端消费者,所衍生出来的针对公司、个人、政府、汽车经营者等主体的各类相关金融产品,汽车金融产品的主要提供者包括商业银行、专业汽车金融公司、保险公司、租赁公司等金融机构或相关机构。典型的汽车金融产品包括经销商库存融资、汽车消费贷款、汽车租赁和汽车保险。

汽车金融服务涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。汽车金融服务现已在世界发达国家成为重要的金融业务,并且成为各大汽车厂商争夺消费者的一个新的竞争手段。

汽车销量下滑,新能源汽车销量逆势增长

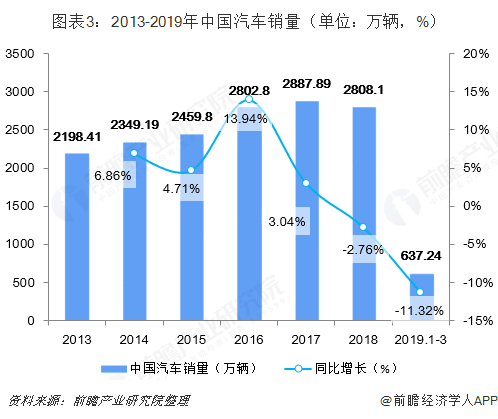

受中国经济增长迟滞,中美贸易摩擦及消费者信心疲软影响,2018年中国汽车销量迎来首次下滑,根据中国汽车工业协会统计数据,2018年中国汽车(不包含新能源汽车)销量为2808.1万辆,同比下降2.76%;2019年1-3月,中国汽车销量为637.24万辆,同比下降11.32%。

受鼓励政策及政策补贴影响,近年来中国新能源汽车销售市场取得逆势增长。根据中国汽车工业协会统计数据,2018年中国新能源汽车销量为125.62万辆,同比增长61.67%;2019年1-3月,新能源汽车销量为29.90万辆,同比增长209.71%。

但从总体来看,中国汽车销量仍呈下滑趋势。2018年中国汽车和新能源汽车总销量为2933.72万辆,同比下降1.07%;2019年1-3月,汽车和新能源汽车总销量为667.14万辆,同比下降8.93%。

汽车销量的下滑,将会对汽车金融公司带来压力,迫使它们重新审视自身业务结构并寻求新的业绩增长点。一些汽车金融公司开始考虑为非集团下属企业生产的汽车产品和二手车提供贷款,以实现业务的多元化。

政策规范引导汽车金融市场发展

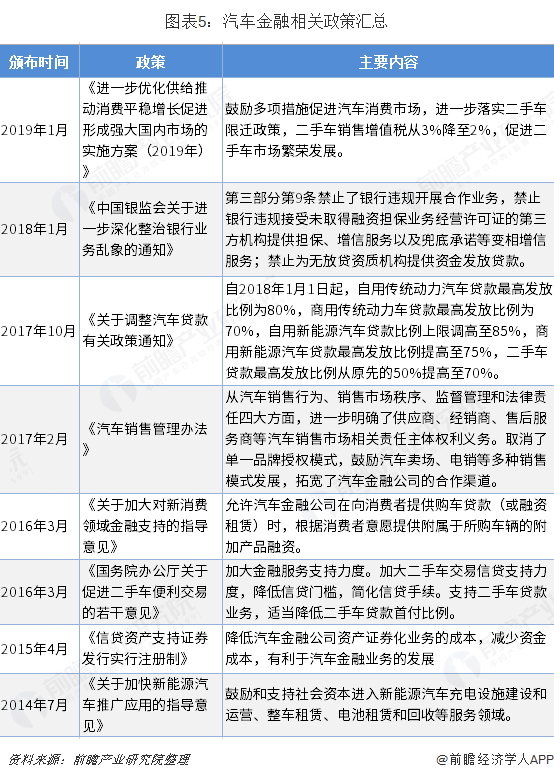

2017年2月,商务部发布了《汽车销售管理办法》,从汽车销售行为、销售市场秩序、监督管理和法律责任四大方面,进一步明确了供应商、经销商、售后服务商等汽车销售市场相关责任主体权利义务。取消了单一品牌授权模式,鼓励汽车卖场、电销等多种销售模式发展,拓宽了汽车金融公司的合作渠道。

2017年10月,银监会发布了《关于调整汽车贷款有关政策通知》,提高了汽车贷款的发放比例,自用传统动力汽车贷款发放比例提高至80%,自用新能源汽车贷款发放比例提升至85%。用户最低只需付15%的首付金就可获得新车,购车门槛进一步降低。

2018年1月,银监会颁布了《中国银监会关于进一步深化整治银行业务乱象的通知》,限制了银行对第三方机构的贷款渠道,其中包括了部分汽车贷款机构。

2019年1月,发改委、工信部、民政部等十部委联合发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,鼓励多项措施促进汽车消费市场,进一步落实二手车限迁政策,二手车销售增值税从3%降至2%,促进二手车市场繁荣发展。

汽车金融市场迅速扩容

——汽车金融业务贷款余额快速增长

近年来,在消费升级、互联网金融快速发展等多重因素的影响下,汽车金融需求市场得到快速释放,市场规模不断扩大。

根据银监会数据显示,2013-2017年,中国汽车金融业务贷款余额复合年增长率高达29%。截至2017年末,汽车金融业务贷款余额已达到6688亿元,同比增长28.39%;2018年贷款余额预计将达到7691亿元。

——汽车金融企业资产稳步增长

截至2018年底,中国汽车金融公司数量为25家,与2016年、2017年持平。

根据中国银行业协会汽车金融专业委员会发布的《2017年中国汽车金融公司行业发展报告》,截至2017年底,汽车金融公司总资产规模达到了7447亿元,同比增长29.99%。根据2018年汽车金融发债规模来看,2018年汽车金融公司总资产规模将达到8932亿元左右。

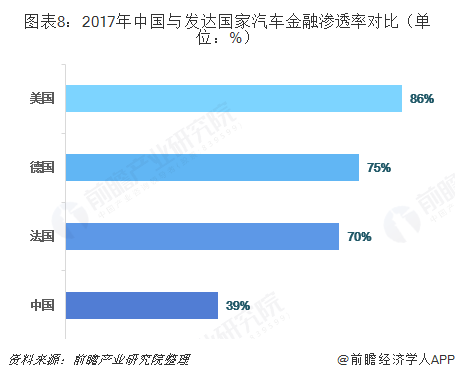

——中国汽车金融市场仍有较大提升空间

根据中国银行业协会数据,截至2017年底中国新车金融渗透率提升至40%左右;根据罗兰贝格观测数据,2017年,中国汽车金融总体渗透率为39%,仍然远远落后于同期发达国家。

随着新一代年轻消费群体超前消费观念成为主流,市场供给模式多元化,中国汽车金融市场将逐渐向欧美市场靠拢,未来5-10年汽车金融市场渗透率仍有较大提升空间。

汽车金融融资热度有所减退

2018年,在国内政策强监管去杠杆、汽车销量下滑、经济放缓背景下,汽车金融融资难度增加,风头对汽车金融领域投资热情有所减退。

根据融360大数据显示,2018年,中国汽车金融行业发生29笔融资事件,较2017年减少了35笔;2018年汽车金融行业融资金额为182.39亿元,较2017年下降85.86%;2018年平均每笔融资金额为6.29亿元,同比增长18.42%。

多因素推动二手车金融市场发展

——政策推动二手车交易市场全面开放

之前由于地方政府出于保护本地新车销售,对于外地二手车采取限制环保标准、限制年限等措施,避免二手车大量流入本地,阻碍了二手车市场的发展。

2016年3月,国务院发布《关于促进二手车便利交易的若干意见》,提出“营造二手车自由流通的市场环境”等8条意见,并明确要求各地人民政府"不得制定实施限制二手车迁入政策",已经实施限迁政策的地方,要在2016年5月底前予以取消。同时加大了二手车信贷支持力度。

2019年1月,发改委、工信部等十部委联合发文《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,要求进一步落实二手车限迁政策。

截至2018年3月底,全国统计的286个城市中,已有211个城市开放二手车限迁;全国31个省份中,有14个省份完全开放,8个省部分开放,3个省暂未开放。

限迁政策的开放,极大的促进了二手车交易市场发展。根据中国汽车流通协会数据,2018年全国二手车交易量为1382.19万辆,同比增长11.46%;交易金额为8603.57亿元,同比增长6.31%。

——供给端渠道多元化

过去几年二手车电商和移动社交平台的发展,已经大幅改善了二手车交易路径结构,一定程度上加速了信息交互,简化了价值链条,压缩了中间商的渠道加价环节,使得二手车交易价格更加透明、可控,推动二手车交易量的提升,同时也成为二手车电商进一步发展二手车金融,实现业务协同的契机。

根据罗兰贝格数据,中国二手车金融市场规模为6.2亿元,预计到2020年二手车金融市场规模增长到11.2亿元,年复合增长率为21.8%。

融资租赁市场快速崛起

相对分期付款,融资租赁具有明显的优势:办理手续方便快捷、首付金额低、租车购车双重选择,为消费者提供多重选择方式。2017年以来已有越来越多的电商盯上这块蛋糕。2017年12月份优信推出“一成购”就是典型的融资租赁方式。此外,“弹个车”“0元开走吧”“毛豆新车”都是去年以来较为热门汽车融资租赁产品。2018年,东风汽车、江淮汽车及上汽集团等多个汽车厂商也开始布局各自的的融资租赁公司。

目前,汽车融资租赁市场参与者包括了汽车厂商、银行、第三方公司、小贷公司和P2P企业,背景环境复杂。

融资租赁公司的业务在获客方式上可以分为线上引流型和线下进店型。易鑫、弹个车、瓜子、优信均是线上引流型企业代表。

2018年易鑫集团实现营收55.3亿元,同比增长42%,其中融资租赁收入达到41亿元,同比增长55%,占总营收比例达到74%。

2018年,相对传统经销商集团营收和利润明显放缓,“以租代购”直销企业开始发力,大搜车、花生好车、买买车等经营业绩快速增长。2018年大搜车及花生好车门店数量均突破4000家。

2015年之前中国汽车融资租赁渗透率不到1%,2017年汽车融资租赁渗透率上升至4%,2018年汽车融资租赁渗透率为5%左右,预计到2022年汽车融资租赁渗透率将达到7%。

更多数据请参考前瞻产业研究院发布的《中国汽车金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT