预见2019:《百货产业全景图谱》(附现状、竞争格局、发展前景等)

2019年 4月30日到5月5日共计六天的五一特惠活动时间内,全国苏宁线下百货门店客流及业绩都呈现出了爆发性的增长,门店客流突破1392万,同比增长61%;会员新增88.7万,会员销售占比突破42%;销售整体完成率达152%。而苏宁线下百货在418后也实现了第二次勃发,其优异的表现离不开苏宁百货在宣传、资源等方面的全产业协同支持,也对百货行业起到了极佳的增量作用。

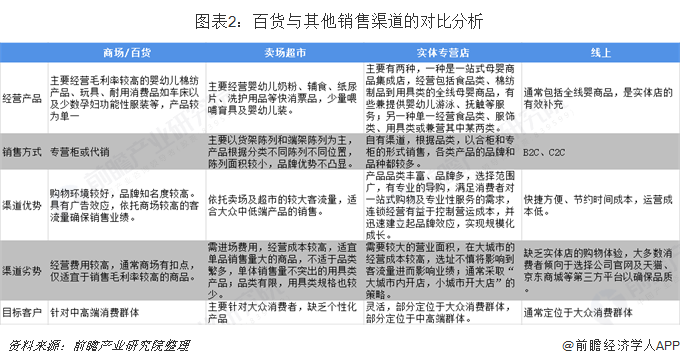

百货行业是涵盖面广的综合体

百货商店指在一个建筑物内,集中了若干专业的商品并向顾客提供多种类、多品种商品及服务的综合性零售业态。按西方概念,传统意义上的百货商店一般认为面积平均在7000平方米左右,商品至少包括流行服饰、化妆品、家居用品和其他更宽泛的品类,一般是不同的商品部分布在不同的楼层。这种零售业态始于19世纪中叶,现已遍布全球。

百货商场是集超市、卖场、装卖店于一体的综合体,涵盖生活的各方面。

以母婴童系列为例,线上线下竞争格局较为分散,未来百货商场和母婴专卖店市场将较大优势。一直以来,我国线下母婴童市场的集合零售商数量较多,竞争较为分散,如孩子王、乐友、爱婴岛、爱婴室、贝贝熊、丽家宝贝等具有一定影响力的集合零售商。由于定位、发展模式、资源掌控等方面的差异,大型母婴童集合零售商在收入规模、同店增速、省份覆盖以及店均面积方面的表现各有不同。且在百货商场、卖场超市、专卖店、线上商城针对的人群不一,基于当前母婴童市场的发展趋势,选择线上消费的人群逐渐趋多,但越来越多宝妈注重产品的品质及网购假冒产品泛滥,未来百货商场和母婴专卖店的市场占有率或将有增长。

欧美等发达国家百货行业市场集中度高

1852年,法国巴黎诞生全世界第一家百货公司(Bon Marche),1870年美国第一家百货公司成立(美国现代化百货公司),主要经营衣料,服饰。1920年,香港成立中国第一家百货公司(永安),并相继在广州,上海成立分公司。随着专业化和综合化的业态演进,零售业按品类和目标客户群细分业种,传统百货业的空间更趋“窄小”。

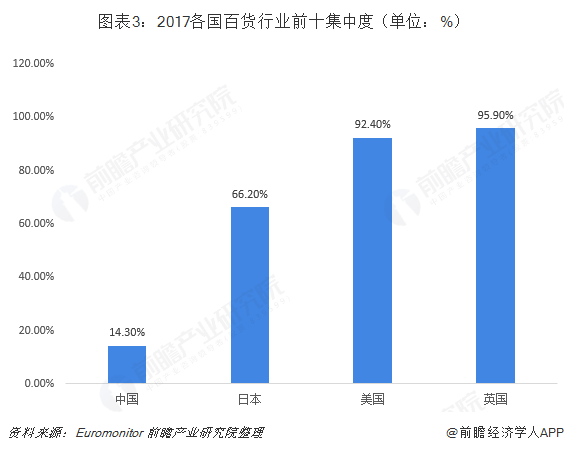

2017年各国百货行业发展不一,欧美发达国家的百货产业市场集中高,其中英国百货行业前十的市场占有率高达95.9%,美国的为92.4%。而我国百货行业分散度较高,大型的百货企业包括王府井百货、天虹百货、新世界百货、银泰百货等。我国百货市场竞争较为激烈,前十的市场集中度为14.3%。

2011年以后美国本土百货渠道仍然持续不景气,据美国媒体报道,近几年Macy's(梅西百货公司)情况持续恶化,继续关店;Nordstrom(诺德斯特龙百货公司)奢侈品卖得还不错,但同店销售较差;Kohl's(科尔士百货公司)业绩也不理想。根据Bloomberg的统计数据显示,美国百货渠道零售额从2011年的1,041亿美元下降至2018年的761.6亿美元,年均复合增长为-4.6%。

日本零售业增速是日本经济变化发展的一个缩影。1980-1985年,日本零售行业增速维持在1%-5%。进入上世纪80年代后期,日本零售额增速快速提升,直至1989年处于近20年的顶峰。进入90年代,泡沫经济的崩溃直接导致日本零售业陷入低迷,增速一直处于-3%—1%之间。2004年以后,随着日本经济的复苏,日本零售业逐渐复兴。

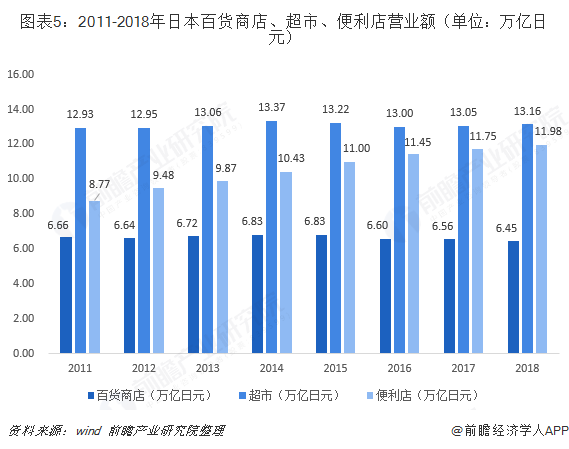

在日本批发零售领域,便利性更强、时间成本和决策成本更低的超市、便利店,先后取代百货商店。2011-2018年,日本百货店营业额一直维持在6.6万亿日元左右浮动,7-11等便利店的营业额呈逐年增长的趋势。截止至2018年年底,日本的百货商店、超市、便利店的营业额分别为6.45万亿日元、13.16万亿日元、11.98万亿日元。

我国百货行业市场集中度较低

《2018-2019年中国百货零售业发展报告》中指出,2018年的中国百货零售业在经历了实体零售转型之痛后,经营困难局面逐步改善,呈现出回稳向好态势。广大百货零售企业坚持以推进供给侧结构性改革和转型升级为主线,紧紧围绕以消费者需求为核心,以商品和服务为主要内容,主动适应消费升级需要、主动把握技术进步机遇,形成了拓展全渠道、发展新业态、优化供应链等主要转型创新模式,全行业呈现出前所未有的变革之相,朝着个性化、智能化和生活方式体验化的方向蓬勃发展。

2018年,百货行业增速0.64%,同比下降1.93pct;单季度看,2019年第一季度百货行业营收增速为-0.95%,比2018年第四季度的-1.48%环比提升了0.53pct;从企业类型来看,2018年第四季度和2019年第一季度,百货龙头(如王府井百货、鄂武商A、百联股份等)的表现优于一线区域百货(如天虹股份、北京城乡、徐家汇等),2019年第一季度百货龙头增速2.39%,一线区域百货增长2.25%。

2010年以来,我国实体零售扩张节奏开始放缓,与此同时超市、百货的投资回报率回调至10%以下并持续走低。超市行业的毛利率维持改善趋势,但由于人工、租金等成本的刚性上涨推动运营费用率持续提升使得毛费差缩窄,净利率维持低位;百货行业毛利率亦保持持续提升趋势,而由于部分百货公司为自持物业同时拓店速度降低,人工与租金压力相对可控,所以毛费差持续抬升。2018年前三季度,百货行业的毛费率为8.61%,超市行业的毛费率为2.08%。

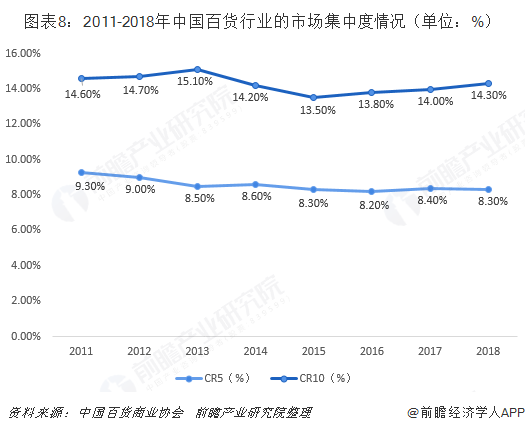

此外,国内百货零售行业向现代化经营模式转变的时间尚短,在全国范围内尚未形成具有较高市场地位的垄断性百货零售企业,行业整体市场集中度仍然处于较低的水平。以中国百货商业协会的统计数据显示,百货行业的集中度略高于超市行业,但CR10基本保持稳定,CR5出现轻微下滑趋势,2018年分别为14.3%和8.3%,市占率最高的王府井占比为2.5%。

我国百货行业竞争激烈

2018年销售额和门店数出现下降的百强企业中,以百货店为主营业务的企业占到一半。2018年,百强百货店总销售额同比增长3.5%,门店数量同比增长3.9%,线上销售同比增长46.1%,但均低于百强平均水平。毛利率17.4%,与上年相比下降0.2个百分点。虽然整体业绩一般,但部分百货店企业依然表现出较好的发展势头。

近些年,国内百货公司呈现多元化发展趋势,部分百货企业涉足多个领域,如购物中心业态、便利店业态、超市业态和其他业态。其中王府井百货企业有王府井购物中心、王府井爱便利、王府井首航、王府井吉选超市、自营王府井超市、王府井奥莱等

随着市场的逐步饱和,获取流量的增量越来越快困难。2018年银泰推出中国百货第一个付费会员体系,据官方公布的数据显示,数字化会员数量已突破500万。2018年上海新世界大丸单店会员数量已超过33万人,会员贡献率高达56.6%。而步步高提出2019年公司的核心工作,即顾客标签、全面云化、运营与供应链数字化,决胜数字化战略攻坚战,全面达成1000万数字化会员。如今各百货公司开通线上服务,实现线上线下管理,力争占据更大的市场份额。

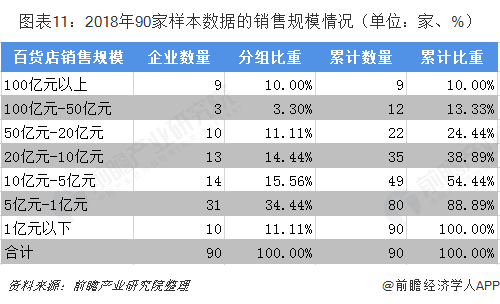

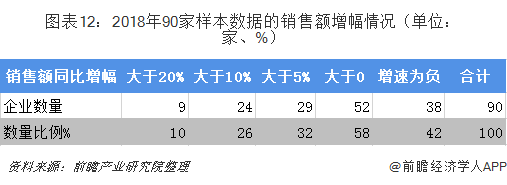

另外,在2018年,中国百货商业协会进行抽样调查了90家会员单位的销售业绩,统计数据显示,销售额同比增幅超过20%的企业有9家,增速大于10%的企业达24家,58%的企业销售额均有增长,但降幅超过10%的企业有6家。此外,百货企业中销售规模在100亿以上企业有9家,销售规模为1亿到5亿的企业数最多,有31家,占比达34.44%。

从2018年各公司公布的财报来看,天虹股份的总市值最大。2018年百货巨头企业的毛利率均超过20%,王府井百货和大商股份的营业收入均超过200亿元,王府井百货、鄂武商A和大商股份的净利润均超过10亿,总市值超过100亿的企业有王府井百货、家家悦和天虹股份。

数字化、智能化将成为百货行业发展新趋势

随着数字化时代的来临,百货行业也在超数字化、智能化方向发展,未来我国百货行业将会有如下发展趋势:

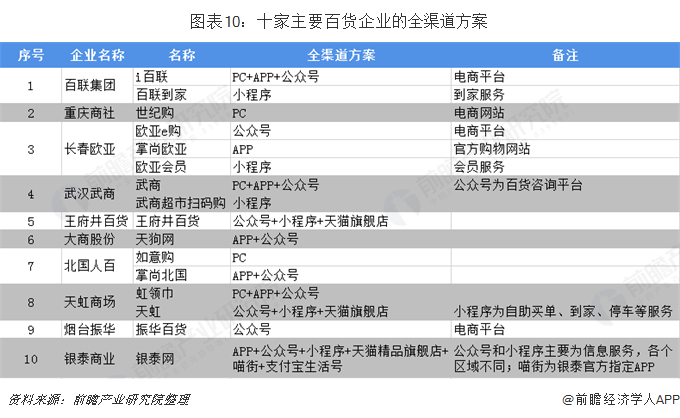

1、门店数字化、智能化、场景化等将成为主要的营销策略。据中国百货商业协会调查发现,59.6%的企业已布局电商业务,王府井百货,茂业百货,重庆百货,银泰百货等早在多年前已自建电商平台,探索线上发展,推进门店互联网化,拓展全渠道销售,以消费者需求为核心,未来门店数字化、智能化、平台化、场景化、娱乐化将成为百货行业的经营策略。

2、科技创新提升顾客购物体验。新世界百货推出智慧门店(SMART MALL),加入科技,时尚等元素,吸引更多年轻的消费者。2018年10月,新世界百货与阿里巴巴旗下的口碑平台展开合作,成为全国百货行业首家拥有口碑自助收银系统的商场。随着人工智能、物联网、地图技术、室内外定位技术、区块链技术的不断发展,这些新技术将会逐渐运用于百货行业。

以上数据来源参考前瞻产业研究院发布的《中国百货零售行业“十三五”市场前瞻与发展规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

目前,互联网+百货零售行业的竞争,已经进入商业模式竞争阶段。无论是互联网巨头在互联网+百货零售领域的投资布局,上市百货零售企业的互联网转型,还是创业公司在互联网...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT