预见2019:《2019年中国污水处理产业全景图谱》(附市场规模、竞争格局、发展前景)

一直以来,我国水资源短缺,水污染问题严重,同时废水排放量居高不下,水环境亟待改善。近年来,随着国家对环境保护重视程度的不断提高,“水十条”、“十三五”等一系列支持性政策的出台给污水处理行业带来广阔的市场空间。未来几年在PPP模式进一步规范和专项行动持续加码、打好“碧水攻坚战”以及环保大会召开的背景下,污水处理的市场需求将加速释放,行业发展潜力巨大。

污水处理产业链及历程概述

产业链是各个产业部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空布局关系客观形成的链条式关联关系形态。产业链中大量存在着上下游关系和相互价值的交换,上游环节向下游环节输送产品或服务,下游环节向上游环节反馈信息。

我国污水处理行业产业链包括上游污水处理科研、规划设计,中游污水处理设备制造、采购及工程建设以及下游的运营、管理、监督和维护。

回顾中国污水处理的发展进程,20世纪60年代-70年代,中国开始自行投资兴建一批污水处理设施和污水处理厂。在计划经济体制下,污水处理厂全部为国有事业单位,运营能力差,绝大部分污水厂为一级处理,污水处理厂运行专业人员极度缺乏。

2002年以后,中国城市污水处理无论在数量还是质量上都得到了迅速的发展。建设部陆续颁布了一系列相关文件,为国内外投资人提供了明确的政策预期和法律保障,为城市污水处理市场各类主体规定了行为准则。

中国污水处理市场化改革在探索中前进,2014年以来,污水处理行业的PPP模式逐渐兴起,该模式以“利益共享,风险分担,长期合作”为基础,促进政府和公司在污水处理设施方面的基础建设。

人均水资源稀少,水污染问题严重

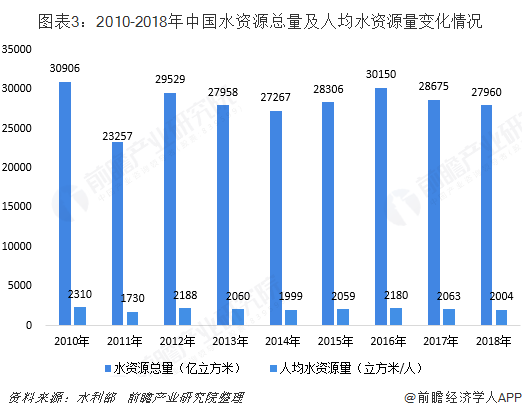

我国水资源短缺问题严峻。根据水利部发布的显示,截至2018年底,我国水资源总量27960亿立方米,人均水资源为2004立方米/人,仅为世界平均水平的1/4,是联合国13个贫水国之一,特别是北方和部分东部地区人均水资源量严重偏低。

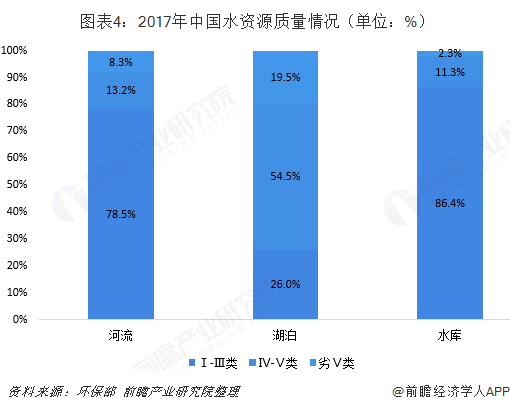

我国水资源污染严重。根据2017年中国水资源公报,全国河流优良(Ⅰ-Ⅲ类)水质、Ⅳ-Ⅴ类水和劣Ⅴ类的占比分别为78.5%、13.2%、8.3%;全年总体水质为Ⅰ-Ⅲ类的湖泊有32个,Ⅳ-Ⅴ类湖泊67个,劣Ⅴ类湖泊24个,分别占评价湖泊总数的26.0%、54.5%和19.5%;全年总体水质为Ⅰ-Ⅲ类的水库有920座,Ⅳ-Ⅴ类水库120座,劣Ⅴ类水库24座,分别占评价水库总数的86.4%、11.3%和2.3%。综合来看,水资源污染问题较为严重。

污水排放量巨大,生活污水成主要来源

随着我国经济的不断发展,人们的生活水平日益提高,生活用水量持续增加。近年来,我国的总用水量基本维持在稳定水平,从2014年6095亿立方米变动为2018年的6110亿立方米。同时,工业用水和农业用水作为最主要的用水方式近5年的用水量在缓慢降低。而生活用水量则相反,近年来逐年递增,从2014年的768亿立方米持续增长至2018年的850亿立方米。

国家统计局数据显示,2017年我国废水排放总量为699.7亿吨,较2016年稍有下降,但仍维持在较高水平,污水处理工作刻不容缓,2018年随着我国总用水量的增加,废水排放总量将会有所上升。在2017年的所有废水排放中,工业废水排放量181.6亿吨,占总排放量的26.0%;城镇生活污水排放量517.8亿吨,占总排放量的74.0%,城镇生活污水占比逐年升高,已经成为污水的主要来源。

政策扶持力度大,处理能力持续增强

近年来,政府对环保的重视程度不断增加,推出了很多支持性政策,这对环保行业的发展来讲无疑是特别有利的。作为环境保护的一个重要方面,水环境治理同样得到了政府的高度重视,《水污染防治行动计划》《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》等一系列文件陆续下发,积极开展水污染治理行动。

最近几年来国家不断推出政策加强环境保护力度,作为环保行业中的重要内容,污水处理行业在政府政策的支持下近几年发展态势较好。根据住建部发布的《城市建设统计年鉴》显示,城市污水日处理能力从2011年的11303万立方米增加到2017年的15743万立方米。污水处理厂座数也相应地从1588座增加到2209座,7年增长了39.1%,增长迅速。

县城污水日处理能力也从2011年的2409万立方米增加到2017年的3218万立方米,污水处理率从70.41%增加至90.21%,污水处理厂座数也从1303座增加到1572座。

区域分布差异明显、四川居全国榜首

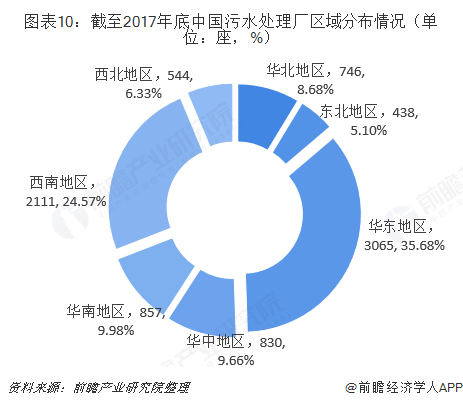

截至2017年底,全国累计建成污水处理厂8591座,其中城市建成2209座,县城建成1572座,全国建制镇建成4810座。从全国污水处理厂区域分布情况来看,主要集中在华东地区,2017年底有3065座(城市703座、县城332座,建制镇2030座),约占全国污水处理厂数量的35.68%;其次为西南地区,2017年底有2111座(城市281座、县城286座,建制镇1544座),约占全国污水处理厂数量的24.57%。其他区域分布情况如下:

从污水处理厂具体省份分布情况来看,截至2017年,全国污水处理厂数量最多的为四川省,达到942座,其中建制镇拥有720座,占比76.4%;江苏省和山东省分别以871和861座位列第二和第三。其他地区均在700座以下。

PPP模式逐渐兴起,政策规范利好民营企业

为解决地方政府债务问题,推进市场化进程,2014年起财政部和发改委开始大规模推广PPP模式,从2014年至今,PPP经历了快速的扩张。同时,从2014年12月开始,财政部陆续公布了四批PPP示范项目,总数目达到1093个,总投资2.6万亿元。其中,2018年2月最新公布的第四批PPP示范项目共396个,其中污水处理项目达到36个,占比9.09%,比例达到新高,总投资约150亿元。随着这些项目的逐步开展,将带动大批社会资本投入到污水处理行业中,有利于污水处理企业的发展壮大。

2017年7月,财政部等部门联合发布《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,要求政府参与的新建污水、垃圾处理项目全面实施PPP模式,有序推进存量项目向PPP转型,PPP模式将继续深化并加速落地。

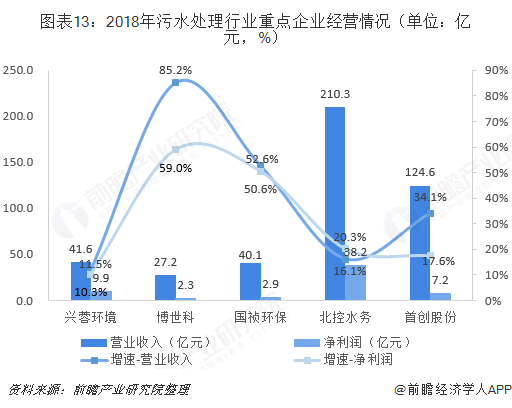

作为环保产业的重要内容,污水处理行业近年来发展状态良好,势头强劲,在PPP模式催化订单加速释放和社会资本投资力度不断增强的驱动力下,行业内公司业绩保持稳步增长,特别是博世科和国祯环保,2018年营业收入和净利润增速均高达50%以上。

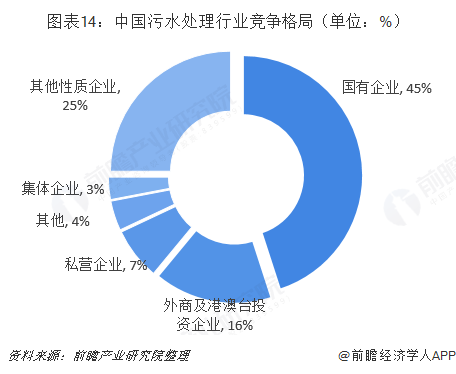

国有企业把持,拟在建项目规模巨大

近年来,中国污水处理业迅速成长,已经发展成为一个竞争激烈的行业。目前中国规模以上的污水处理企业有336家,行业快速发展,市场竞争激烈。

目前,国有企业、集体企业、外商及港澳台投资企业、私营企业和其他性质企业数量占整个污水处理行业企业数量的比例达到96%。从中国污水处理行业的竞争格局来看,国有企业目前市场份额(按销售收入)最高,其次是其他性质企业,不过国有企业在中国污水处理市场近几年的份额略有所下降。

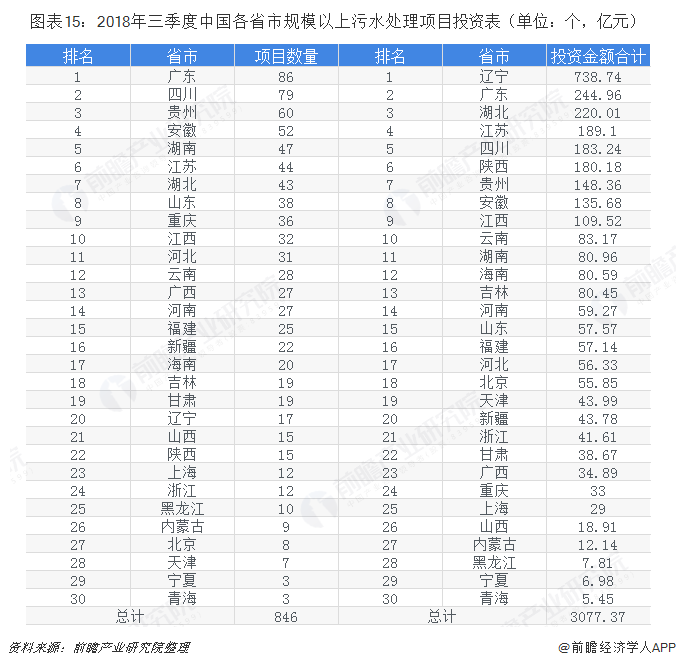

根据市场监测数据显示,2018年第三季度,市场共发布 846项,总投资约3077.37亿元,其中污水处理拟在建项目数量最多的为广东、四川和贵州,分别为86、79、60个,其余地区均在60个以下。以第三季度投资情况来看,我国污水处理是一个万亿级的投资市场。

投资额方面,辽宁省位列第一,合计为738.74亿元,主要受“兵器工业集团精细化工及原料工程项目”投资额巨大影响,单个投资额达到了695亿元;广东省和湖北省则分别以244.96亿元和220.01亿元为例第二和第三,其余省市则均在200亿元以下。

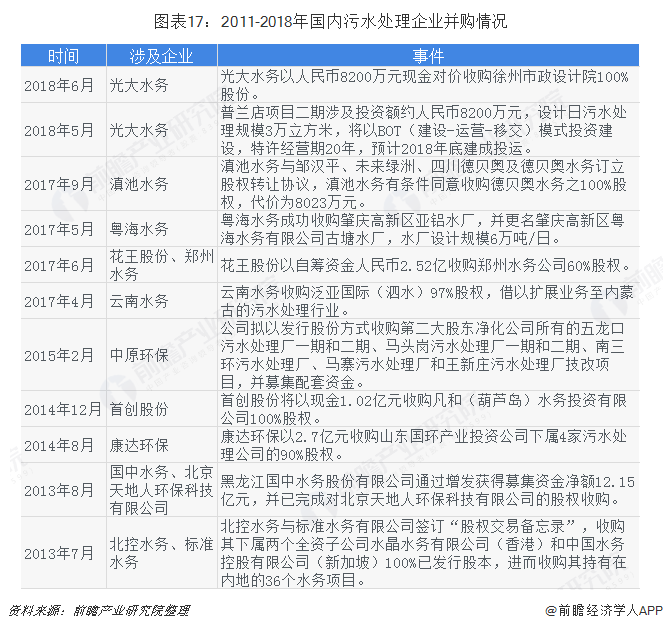

市场竞争激烈,并购整合之风日盛

在国内,随着领先企业实力不断壮大,通过投资兼并重组来抢占市场份额已成为龙头企业的做大做强的重要手段,行业并购整合之风日盛。与此同时,国有资本也开始进入该领域。

由于污水处理行业目前比较分散,尚未出现标杆性的龙头企业,它们需要借助并购整合迅速成长。近年来,专业化水务公司以其运营效果佳和优良服务逐渐得到越来越多的市场认可,污水处理市场的区域壁垒呈现松动迹象,一些龙头水务公司逐渐走出本地市场进入其他地区。而在全国攻城略地的过程中,一些公司还结合自身优势逐渐打造出污水处理企业并购重组的不同模式。其中具有代表性的模式分析如:

国内污水企业近年来正处于整合阶段,兼并和重组类案例较多。

随着环境监管及消费结构的变化,污水处理行业的“黄金时代”刚刚开始。显然,无论是资本还是水环境治理企业都意识到,该领域跑马圈地的黄金时代正在到来。能够抢占先机而后立稳脚跟的行业翘楚,正在定义污水处理领域新的排行榜。未来3-5年,污水处理行业的整合、重构必然会成为趋势,恒者恒强是亘古不变的道理。

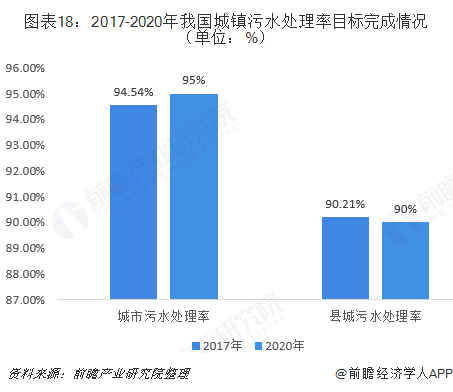

城镇污水处理接近饱和,乡镇污水处理成蓝海

城镇污水处理率接近饱和。截至2017年底,我国城市污水处理率为94.54%,距离“十三五”规划的目标95%已非常接近,县城污水处理率达到90.21%,“十三五”规划的相应要求基本已实现,城市和县城污水处理率均已达到较高水平,所以增加污水处理率已经不再是污水处理行业的主攻方向。

乡镇污水处理成蓝海,高速增长阶段即将开启。与城市和县城污水处理情况不同,我国乡镇地区经济较为落后,再加上环保意识不强,污水处理设施不完善,基础设施严重不足,使得乡镇污水处理率偏低。在2017年,全国建制镇的污水处理率仅为49.35%,与“十三五”规划中70%的目标相比仍有较大差距,集中处理率也仅为39.56%。在全国所有的建制镇中,对生活污水进行处理的数量仅占总数的47.06%,污水处理覆盖率较低。在乡村中,这一情况更为严重,全国污水处理率仅为17.19%,通过污水处理厂进行集中处理的比率只有8.20%,污水处理厂个数也只有874座。从数量上看,对生活污水进行处理的乡村仅占25.13%,污水处理能力严重不足。

国家高度重视农村环境污染问题,在政策以大力支持。在2017年2月生态环境部联合财政部印发的《全国农村环境综合整治“十三五”规划》中,明确表示到2020年,新增完成环境综合整治的建制村13万个,结合水质改善要求和国家重大战略部署,“十三五”期间,全国农村环境综合整治重点为“好水”和“差水”周边的村庄,涉及1805个县(市、区)12.82万个建制村,约占全国整治任务的92%。

更多数据参考前瞻产业研究院发布的《中国污水处理行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对污水处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来污水处理行业发展轨迹及实践经验,对污水处理行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT