预见2019:《2019年中国疫苗产业全景图谱》(附产业布局、市场规模、竞争格局、发展趋势)

疫苗行业隶属于医药行业,是医药行业中的细分子行业,具有医药行业的基本特征,其基本出发点是“健康—预防—健康”,疫苗行业基于这一出发点具有鲜明的“端到端”的行业特征,即基于人类健康目的而应用现代预防医学、生物技术等方法生产制造产品实现减少疾病、预防疾病、尽量保持人类健康状态的产业。

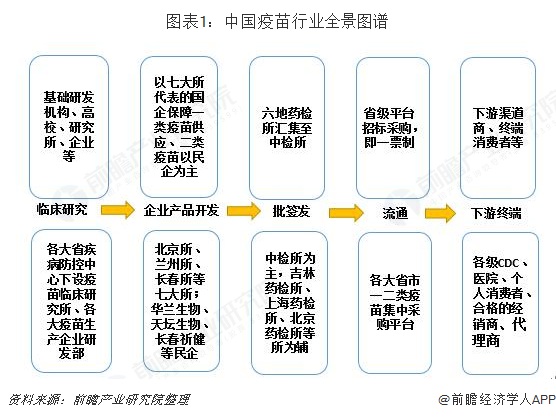

疫苗产业链图谱

从产业链分布看,疫苗行业的上游一般包括临床、流行病研究机构、基础研究机构或企业,还包括参与疫苗研发、生产的设备、培养基、化学试剂和药包材等制造企业。

疫苗行业本游则包括一二类疫苗生产企业,一类疫苗产品由七大所供应,二类疫苗市场呈开放性,生产商包括各大民营企业。

疫苗行业的下游为符合国家相关法规的合格经销商、代理商,实施疾病预防和控制工作的各级疾控中心、医院、接种点,最终端为普通消费者。

疫苗行业的产业链如下图表所示:

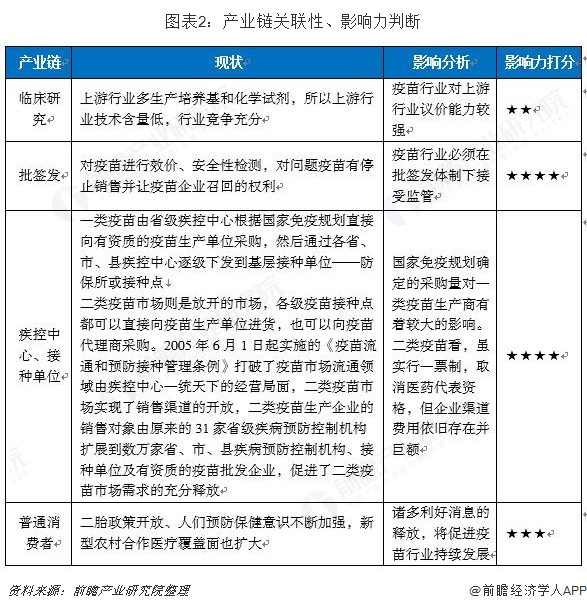

整体看,疫苗行业中,上游“临床研究”因技术含量低、竞争充分等客观因素,其对疫苗本游行业的议价能力较弱,而批签发机构则履行着疫苗产品的检测职能,疫苗产品想流通上市则必须经过批签发机构的效价及安全性能方面的监测。

另一方面,在下游渠道的建设中,一类疫苗由国家防疫计划决定,同时收益少;故疫苗生产企业的战场多在收益巨大的二类疫苗上;目前国家虽实行一票制,但在一票制前给医药代表的提成,转化成了一票制后销售费用中的推广类费用;故从本质上看,疫苗生产企业对于下游企业的销售费用并没有减少(可参见图3),下游渠道的铺陈是疫苗生产企业非常重要的一环。

另从销售终端看,普通消费者这一环节,因二胎政策开放、人们预防保健意识不断加强,新型农村合作医疗覆盖面也扩大,故诸多利好消息的释放,将促进疫苗行业持续发展。

疫苗行业基本情况

1、疫苗行业批签发量

随着我国疫苗市场的快速发展,特别是几次大的疫情之后,从政府到民众对疫苗的认识都得到不同程度的提高。中国是全球最大的人用疫苗生产国,根据中检院数据披露,我国每年批签发疫苗5亿-10亿瓶(支),全球排名第一。2012-2015年由于国内缺少重磅品种上市,疫苗产值均保持在150亿元左右,行业增长陷入停滞。2016年由于“山东疫苗”时间,导致疫苗签发量下降,直到2017年有所回升达到5.9亿甁/支;2018年,疫苗签发量进一步上升为为6.13亿瓶/支。

从规模上看,目前国内疫苗市场总规模约为300亿元,2018年预计中国疫苗市场规模为286亿元,同比下降5.92%。未来以及宫颈癌、肺炎、流感等重磅疫苗也将达到百亿销售额。且进一步分析,二胎政策开放,未来每年新生儿约1800万人以上,需求量较大。如Hib苗、AC流脑结合苗、水痘疫苗及一些联合疫苗等,虽然是自费苗,甚至有些售价极高,家长依然选择为子女接种。这些需求将显著刺激疫苗行业的蓬勃发展

(2)细分市场疫苗批签发

细分市场看,2008年迎来了国家的扩大免疫规划,众多的Ⅱ类疫苗变身成为Ⅰ类疫苗,价格也出现大幅度的下降,其市场份额的比例也发生了相应变化。从下图中可以看出,总体上目前国内一类疫苗为主,在疫苗总批签发量中一类疫苗占比均在60%以上,2018年一类疫苗的批签发量为5.03亿人份,占比76.21%。

(3)具体产品分析

从产品分类来看,2018年批签发量最大的是吸附无细胞百白破联合疫苗,占比为8.98%;居第二位的是人血白蛋白,批签发量市场占比为7.37%;居第三位的是冻干人用狂犬病疫苗(Vero细胞),占比为7.31%。

疫苗竞争情况分析

1、国内外企业研发实力对比

从下图表可以看出,国外企业中,葛兰素史克赛和诺菲-巴斯德的在中国销售的疫苗产品较为丰富,而辉瑞和诺华产品稍少。国内企业中,中生集团疫苗产品线丰富,此外民营企业产品线也较为丰富,其中以智飞生物较为典型。

2、主要疫苗企业专利与在研项目数量分析

疫苗企业是否具备垄断技术、能否提前抢占市场,决定了企业持续发展和获取超额利润的能力。为应对科技创新瞬息万变和国际科技竞争日趋激烈的局势,各国际大型跨国疫苗企业争相加大科研投入。借鉴国际疫苗企业发展的经验,目前我国疫苗企业也非常重视研发投入、技术创新以及新产品的研发,国家也支持疫苗企业不断加大研发投入。我国主要疫苗企业专利与在研项目数量如下:

从上图表可以发现,在国家政策大力的支持下,民营企业迅速成长,在专利数量,研究产品数量方面,都显示了较强的成长潜力。四大上市疫苗生产企业研发能力较强,在研项目较多。

3、细分产品市场集中度分析

关于疫苗行业的政策监管均十分严格,这导致行业壁垒较高,加上疫苗研发风险大,行业具有技术、资金密集度高的特点,大型企业无论在大规模生产技术、质量控制体系,还是疫苗产品升级换代上都明显领先业内。

我国疫苗行业同样如此,各细分市场集中度均较高。

1)乙肝疫苗

以乙肝疫苗为例,乙肝疫苗是国内疫苗的重要产品,包括一类疫苗和二类疫苗。根据中检院数据,2018年乙肝疫苗批签发约7140.17万瓶,主要生产企业有GSK、华北制药金坦、大连汉信、北京天坛、华兰生物、深圳康泰等。2018年,深圳康泰、大连汉信、华北制药金坦市占率位列前三,分别达43.61%、33.65%、15.95%,合计比重高达92.76%。

2)狂犬疫苗

再以狂犬疫苗为例,我国上市共四种狂犬疫苗,分别为人二倍体细胞疫苗、鸡胚细胞纯化疫苗、Vero细胞疫苗和地鼠肾细胞产疫苗。生产人用狂犬病疫苗的企业也较多,但以地鼠肾细胞和Vero细胞为主,成都康华是唯一一家生产人二倍体细胞狂犬疫苗的企业。

2018年,我国狂犬疫苗合计批签发7546万支。2018年辽宁成大的批签发占比为24.26%,排在第二是广州诺诚生物制品股份有限公司,占比是13.91%;第三为宁波荣安生物药业有限公司,占比为11.64%。前七大生产企业市占率超过73.89%。

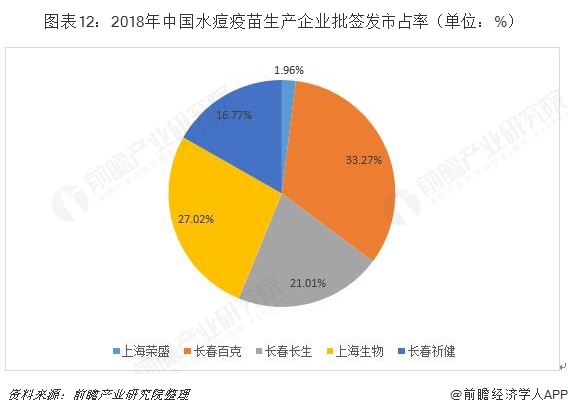

3)水痘疫苗

水痘疫苗同样如此,2018年水痘疫苗批签发略超历年水平,2018年我国水痘疫苗批签发量为1956万剂,其中百克生物批签发650.74万剂,占比33.27%,长春生物批签发411万剂,占比21.01%,长春祈健批签发328.1万剂,占比16.77%,上海所批签发528.6万剂,占比27.02%。

总体而言,我国疫苗行业集中度较高,而且在政府干预下仍继续提升。2018年11月11日,市场监管总局发布《中华人民共和国疫苗管理法(征求意见稿)》,首次制定专门的疫苗管理法对疫苗的研制、生产、流通、预防接种、异常反应监测、保障措施、监督管理、法律责任等进行全链条管理。在监管日趋严格下,经营合规的大企业有望巩固竞争优势,占据更多市场份额。

疫苗行业未来趋势分析

——行业将持续、稳健发展

尽管近年来受负面事件影响,疫苗行业发展蒙上一层阴影,但长期来看,疫疫苗行业受需求驱动,且不受医保控费及降价影响,未来几年有望保持10%以上稳健较快增长,发展前景依旧可期。

同时,2017年以来,国内进入大品种集中获批和放量的时代,AC-Hib三联苗、HPV疫苗、13价及23价肺炎疫苗、EV71疫苗、百白破Hib四联苗等陆续进入销售放量期。2018年新的疫苗大品种9价HPV疫苗、五价轮状病毒疫苗以及四价流感疫苗病毒获批上市,有望在2019年推动行业继续保持较快增长。

——强监管时代到来

受2018年7月长生生物事件影响,中检院的批签发制度执行趋严,18年第四季度及19年第一季度国内疫苗批签发总量均呈现同比下滑现象,其中多个品种如人用狂犬病疫苗、水痘减毒活疫苗、EV71疫苗、23价肺炎疫苗、IPV疫苗的批签发量同比下滑明显。1月4日疫苗管理法草案通过十三届全国人大常委会审议以及4月2日国务院办公厅同意建立疫苗管理部际联席会议制度,意味着疫苗强监管时代到来。

——行业集中度持续提高

根据中检院披露,2017年国内具有批签发记录的疫苗企业共计45家(外资4家、本土41家),然而2018年以及19年第一季度国内具有批签发记录的疫苗企业数量分别减少至39家(外资4家、本土35家)、29家(外资4家、本土25家)。从细分产品的角度来看,上市时间久且同质化较为严重的疫苗如Hib疫苗、流感疫苗、AC多糖疫苗、狂犬病疫苗等相关生产厂家,随着行业监管趋严,一些小疫苗生产企业的批签发逐渐停滞,行业集中度逐渐提升,未来龙头企业将显著受益。

更多数据参考前瞻产业研究院发布的《中国疫苗行业深度调研与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对疫苗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来疫苗行业发展轨迹及实践经验,对疫苗行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT