预见2019:《中国社区团购产业全景图谱》(附现状、竞争格局、趋势等)

社区团购模式兴起于2016年的长沙地区,经过两年的积累沉淀,目前已经成为资本市场上的新兴宠儿。由于中国消费者的典型特征,使我国产生了培育社区团购模式的优良土壤,并促使其发展壮大。在社区团购模式中,原生创业者类型平台数量较多,未来,我国社区团购模式既可以成为传统零售模式的重要补充,又可以基于大量用户流量,从而发展成为独立的优质企业。

社区团购产业链简介:站在风口浪尖,轻重模式兼有

2016年诞生于长沙地区的社区团购,已经变得越来越热门。社区团购为社区电商O2O在渠道模式上的创新,式类似于S2B2C社群分销,主要有三方参与:团购平台提供产品供应链、物流仓储及售后支持;团长(通常是宝妈或社区便利店)负责社群运营、链接投放、订单收集和最终的货品分发;社区居民加入社群后以低价参与拼团。

从产业链上看,各大电商平台为内容提供者,提供的内容为产品与服务,产品类似于生鲜、果蔬、日用品等社区生活中常用到的需求量比较大的产品;服务类似于本地生活、家政服务、社区服务等家庭日常生活消费常用到的服务内容。产业链中游为社区团购服务,社区团购企业可以分为原生社区团购、快消B2B企业、零售企业以及供应链服务企业,通过在社区招聘团长,由团长负责组织活动和发掘用户,从而带动各个社区用户拼团的积极性。下游用户主要是各个社区的居民,通过团长与社区居民之间的亲密关系及信任和低廉的产品价格维护用户,降低获客成本,从而在社区中由点及面的推广社区团购模式。

从企业上看,社区团购上游供应商企业主要为知名的电商平台,例如百度糯米、美团点评、喵鲜生、一号店等已经成熟的且背后有较大资本支持的主流电商平台,可以提供优质且廉价的产品和服务,以及附属的售后客户服务、物流仓储、产品供应链等配套服务。由于社区团购属于新兴的电商模式,行业内的企业大多为初创类公司,融资阶段停留在B轮以前,不过作为新兴且迅速壮大的领先模式,社区团购站在资本界的风口浪尖之上,融资金额数目较大,例如原生社区团购创业者谊品生鲜仅天使轮就融资2.4亿元。

社区团购之所以能够如此火热,离不开其模式本身的创新和外部环境的促进,其中,社区团购最核心也是最大的动力为其独有的“团长”模式。社区团购是基于LBS的熟人和半熟人关系,由C端驱动B端的一种销售模式,在整个商业链条中,团长是一个非常关键的角色,每一个社区都要有一名团长负责商品的推广销售、配送和售后等工作,社区团购的增长和拉新,都要依赖于团长来拉动。10%的头部团长贡献了90%左右的销售份额,头部效应非常明显,这也是社区团购模式未来竞争所在,团长之争是未来社区团购企业可以预见的竞争中心,每争取到一个团长就相当于获得一个社区,同样,每失去一个团长就等于失去一个社区。

除了以团长运营这个核心驱动力之外,技术驱动、产品驱动、供应链赋能以及资本助力也是社区团购模式火爆的重要原因。微信技术的发展,小程序为团长推广产品,建立社区群体提供了便利,在用户的角度,小程序也成为获得信息最便捷的途径;产品价格低廉也是吸引用户的主要手段,随着随着流量提升和消费习惯养成,品类随着生鲜很快拓展到了生活日用品领域,而品类拓展的核心是用户和场景思维:社区团购主要围绕小区展开,消费需求主要来自家庭消费。供应链也是未来社区团购竞争的重点领域,能否提供持续、稳定、优质的产品将成为制胜之道。资本加持为社区团购插上了飞翔的翅膀,各路资金涌入社区团购赛道,巨头的入场,并不是社区团购的终结,反而意味着之后的竞合与分化形势可能会更加激烈。

与O2O模式刚开始兴起时类似,社区团购也可以根据资本的投入及维护分为社区团购轻模式和社区团购重模式,其中社区团购轻模式是以社区合伙人为主,符合社区团购标准的社区内设立团长,由团长全权负责团购发起、客户反馈、查验货物等职责,优点是投入资本少,扩张速度快;缺点是团长人选很重要,社区业绩靠团长努力,对团长依赖性强。

社区团购重模式为先建立社区直营店、再发展社区店主,将选择权交由用户手中,社区店主作为供应链的一环只负责社区推广和社区维护,与O2O电商平台类似,优点是团购产品可以由客户自由选择,培养平台客户而不是团长客户,客户粘性较大;缺点是前期建设成本较高,推广速度较慢等。

社交工具助力模式发展,消费分级催生社区团购

中国特有的社交平台为催生社交团购提供了庞大的用户基础,根据腾讯-BCG联合报告《决胜移动社交—— 新时代的中国消费者互动模式》,中国消费者每天花在微信上的时间长达100分钟,用户集中度较高,且远远超过美国其他社交软件的占用时间。微信平台整合了社交、购物、出行等各种场景,能满足消费者追求消费便捷和多样化的需求。以微信群作为购物场景的社区团购能够利用庞大的微信用户基数,而且产品和促销信息发布的即时性强,为下沉市场消费者提供了更加便利的购买方式,为社区团购提供和适宜成长的土壤。

社区团购诞生于低线城市对高性价比与社交结合的购买渠道的追求。当下,生活消费中的分级现象愈发显著:一二线城市购买渠道多样化程度高,而居民由于工作压力大、时间紧迫,在面对消费选择时更看重购买效率,并愿意为这种便捷性支付溢价,便利店的盛行即为有力例证;相比之下,三四线消费者的时间较为充裕,他们对时效的追求低于前者,价格敏感性更高,且购买渠道较为有限,这也是拼多多等实现野蛮增长的重要原因。相较于传统电商和现有团购模式,目前社区拼团综合成本更低,提供的商品更满足低线市场对性价比的追求。

此外,随着社交消费时代的到来,越来越多的人开始追求通过消费来建立人际关系,同时,各类社交应用也通过分享行为极大地刺激和推动着消费增长。2018年6月埃森哲发布的《中国消费者洞察报告》显示,购物社交化成为一大消费特点:近九成消费者有自己的兴趣圈子,多数消费者表示兴趣圈子会影响他们的购买决策,而在社交应用中,受分享刺激而购物、冲动购买增加的消费者占到四成以上。社区团购基于线下社群关系,满足了宝妈等人群的社交需求,并能够刺激消费、增加购买频次。

社区团购的星星之火燎起于长沙。之所以是长沙,有分析认为,一方面是因为当地缺乏一、二线城市成熟的电商和零售环境,另一方面是源于当地便利店业态表现出的高熟度。根据中国连锁经营协会发布的2017~2018年中国便利店指数,长沙市便利店密度接近每万人10家店的水平,这样的密度仅次于位于广东的东菀市,属于便利店成熟度最高的城市之一。而当消费者到店消费习惯养成后,社区团购模式兴起让零售企业迅速找到了挖掘消费者离店价值的突破口。

经济发达区域发展速度较快,原生创业者企业占据主流

我国社区团购行业兴起于2016年,在2016-2018年三年期间迅速成长,据不完全统计,全国范围内共计约有300余家社区购物平台企业,与B2B、无人零售等进入门槛相对较高不同的是,社区团购由于本身较低的进入门槛,在极短的时间内便在全国范围内呈现出了爆发之势,除华东、华南沿海地区外,西南、西北、东北等也开始出现区域性的社区团购平台,而这部分社区团购平台多由互联网创业公司或传统商贸企业组成。

在省份分布上,北京、湖南、江苏、广东的社区团购平台较多,分列社区团购平台分布省份第一至四位。通过对社区团购平台省份分布盘点,目前社区团购分布较多的省份具有以下特点:

(1)经济发展较快,消费升级需求旺盛。以湖南、河南为代表,消费者对商品价格更为敏感,对商品性价比的追求更加强烈,这很大程度上促进了区域性社区团购企业的出现和发展。

(2)生鲜优势产地,社区团购同样也较为活跃,如江苏、山东。以江苏为例,据统计,截止到2018年底,江苏省生鲜行业相关企业(规模以上)共有2072家,这为社区团购业态的发展提供的丰沃的土壤。

(3)经济发达区域,多通过全产业链渗透的方式切入社区团购,以北京、上海、广东为代表。这些地区平台零售、互联网较为发达,诞生了大量的新业态,如盒马鲜生、钱大妈、58等。由于社区团购的核心品类为生鲜,辅之以部分标品,随着原生性平台的发展,传统商超、生鲜零售企业的市场份额必然会被切割掉一部分,出于业务防御的角度,这部分企业多被动入局。

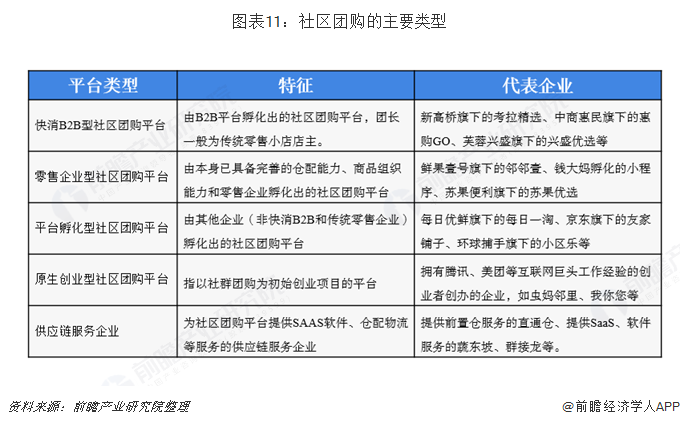

根据平台背景、企业基因、业务方向等可以将社区购物平台划分为五类:原生型社区团购平台、快消B2B型平台、零售型社区平台、企业孵化型平台和产业链服务企业。

在所有社区团购平台中,原生型社区团购平台企业数量最多,由于创业者多为互联网巨头内的高管自主创业,在借鉴互联网巨头的发展模式的基础上,加入自身对社区团购的思考,发展模式较为新颖,也更容易受到资本的青睐,因此,占据了社区团购平台中的绝大部分,市场份额约为61.29%;零售企业由于具有完善的仓配能力、商品组织能力和先进的零售经验,所孵化出来的企业也具备一定的市场竞争力,在社区团购平台中位居第二,市场份额约为16.77%。

2019年2月,我国“一带一路”TOP10影响力社会智库——电子商务研究中心特别发布《2018年中国社区团购电商平台“50强榜”》,根据平台营收、利润、行业影响力、用户规模等指标综合评估而定,榜单由导购类、生鲜类、服务类、母婴类等行业构成共50家平台,上榜平台均为各领域的国内领先平台。其中,生鲜类企业数量最多。

低成本与便利优势助力模式发展,互联网巨头纷纷抢先布局

社区团购模式中,团长提成所占成本覆盖了整个的人工成本、租金成本和营销成本。由于社区团购团长负责订单商品的发放,由用户自提,与传统生鲜电商模式相比,终端物流成本低,所以履单成本也就低很多。与大卖场和社区生鲜店对比,虽然社区团购模式在成本方面不占优势,但其服务更加便利,消费者也愿意为更方便的服务买单。社区团购模式正凭借着低成本与便利相结合的特点走出一条独特的生鲜品销售之路。

目前社区团购和线下零售正在加速融合中,其零售能力有望超过传统电商,线上巨头也正布局入场。阿里巴巴通过盒社群切入,京东旗下有友家铺子和京东FRESH、腾讯和永辉超市联手打造永辉生活、苏宁易购通过苏宁小店切入、拼多多投资虫妈邻里等。

社区团购有其创新之处,这是其竞争力所在,但又存在阻碍其进一步发展扩大的不足点。着眼未来发展,社区团购很大可能存在两种发展终局,一是作为实体门店的补充形态,二是前期迅速获取大量用户流量,最终发展为独立企业。

社区团购模式有获客成本低、终端物流成本低、易于复制扩张等优点,并且也得到了资本市场的青睐。但是有诸多因素阻碍其发展成长为独立业态,有很大可能发展为实体门店业态的补充形态。一方面,社区团购作为实体门店业态的补充,不用建设单独的货物存放点,而且可以专注经营某些特定商品,比如生鲜等,进而逐步提高运营效率,也有助于增加客户粘性。另一方面,实体店也会从中受益,因为其可以通过社区团购来增加用户流量。所以,放眼未来发展,社区团购很可能是作为实体门店业态的补充,成为线下零售店的流量获取方式,所有线下零售店都可能使用小程序团购来增加流量。

在社区团购玩家众多,竞争激烈,经营同质化严重的背景下,若想在这条赛道跑赢,脱颖而出,社区团购公司必须具备如下特质。第一,对团长要有成熟的管理体制;第二,要能够自主建设信息系统,做到数据沉淀,发挥出数据的价值;第三,要向供应链上游深耕拓展,做好产品品质把控,努力进行产品研发,建设自有品牌。其中前期流量快速获取和对供应链的把控能力显得尤为重要。未来社区团购中也会出现拥有大量用户流量,最终发展成为类似于饿了么的独立企业。

以上数据及分析均来自于前瞻产业研究院《中国社区服务行业市场前瞻与发展战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对社区服务行业的发展背景、运行环境、市场规模等行业现状进行分析,并结合多年来社区服务行业发展轨迹及实践经验,对社区服务行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT