预见2019:《中国地铁产业园产业全景图谱》(附现状、规模、竞争格局、趋势等)

2019年4月,中国城市轨道交通协会发布《城市轨道交通2018年度统计和分析报告》,报告显示,截至2018年底,城轨交通运营线路中7种制式同时在运营,其中地铁4354.3公里,占比75.6%。自我国经济快速发展以来,城市交通建设发展迅速,在技术和政策的推动下,我国地铁产业运营规模不断扩大,逐渐向智能化方向发展。

地铁建设虽起步晚 但迅速进入建设高峰期

地铁是城市公共交通运输的一种形式,对该词有两种理解:指在地下运行为主的城市轨道交通系统,即"地下铁道"或"地下铁"。指涵盖了都会地区各种地下与地上的路权专有、高密度、高运量的城市轨道交通系统。地铁是沿着地面铁路系统的形式逐步发展形成的一种用电力牵引的快速大运量城市轨道交通模式,其线路通常敷设在地下隧道内,有的在城市中心以外,从地下转到地面或高架桥上敷设方式。

除了上述的地下铁以外,城市轨道交通线路也可以敷设于高架桥和地面。因此,地铁是路权专有的,无平交,这也是地铁区别于轻轨交通系统的根本性的标志。在地下隧道行走的高铁、普铁线及其建造于地下的铁路站(如,广深港高铁的福田站),属于国家级铁路系统,因此不属于地铁。

地铁由车钩、高速转向架、车体、门、风挡等多个部分组成;有网络控制系统、制动系统、牵引系统、牵引控制系统等多个操作系统,构造较为复杂。地铁的建造主要分为三个过程,施工、设备制造及运营。目前,从事地铁工程施工的上市公司主要有隧道股份、宏润建设、中国中铁、中国铁建、上海建工、中国建筑、腾达建设等;从事设备制造的上市公司主要有中国南车、中国北车、辉煌科技、晋亿实业、鼎汉技术、南方汇通、世纪瑞尔等;从事地铁运营的上市公司主要有申通地铁、天津城投等。

世界上首条地下铁路系统是在1863年开通的伦敦大都会铁路,国外发达国家上世纪70年代开始进入城市轨道交通建设高峰期,10年内全世界共建设了约1600公里城市轨道交通线路,平均每年160公里。而我国地铁建设事业起步较晚,总体来看,其发展经历可分为以下四个阶段:

起步阶段(20世纪50年代),我国开始筹备北京地铁网络建设,1969年10月建成北京地铁1号线,全长23.6公里,随后建设天津地铁(7.1公里,现已拆除重建)、哈尔滨人防隧道等工程。该阶段地铁建设以人防功能为指导思想。

发展阶段(20世纪80年代),我国仅有北京、上海、广州等几个大城市规划建设地铁,该阶段地铁建设开始真正以城市交通为目的。

调控阶段(20世纪90年代),进入90年代后国内一批省会城市开始筹划建设地铁。由于项目多且造价高,1995年12月国务院发布国办60号文,暂停了地铁项目的审批,同时国家计委开始研究制定地铁交通设备国产化政策。

建设高峰期(1999年以后),国家的政策逐步鼓励大中城市发展地铁交通,该阶段地铁建设速度大大超过之前的30年。

随着地铁在我国建设热度的增加,我国地铁行业形成了多种运营方式同时存在的行业管理模式。从城市轨道交通的所有权与经营权关系上来看,其运营管理模式可分为国有国营模式、公私合营模式、国有民营模式、私有国营模式和民有民营模式等。

技术、政策更加明朗 地铁运营规模平稳增长

期初,我国地铁建造技术主要来自国外,导致我国技术自主化率较低。随着我国不断出台鼓励地铁技术自主发展政策,我国地铁建设技术自主化率提高,地铁轨道交通行业涉及的专业技术越来越多。按建设流程来看,包括建设施工领域、车辆装备领域、通信信号系统、电力监控系统四个方面。

其中,在电力监控系统方面,电力监控综合自动化系统借助于城市轨道交通内部独立的通信系统,通过变电所综合自动化系统对城市轨道交通牵引供电系统的各种电压、电流、交流、直流等设备的运行进行监控和管理。

除技术进步外,我国地铁行业建设政策也更加明晰。城市地铁交通作为城市公共交通的重要组成部分,也是城市基建的重要组成部分,其发展离不开政策的支持和推动。由于地铁交通项目建设周期长、投资大,特别是其设备主要依靠进口,价格昂贵,致使建设造价畸高,地方财力难以承受,制约了城市轨道交通产业的发展,1999年,我国发布《关于城市轨道交通设备国产化实施意见》,提出,其全部轨道车辆和机电设备的平均国产化率要确保不低于70%。

2017年《“十三五”现代综合交通运输体系发展规划》发布,提出到2020年,城市轨道交通运营里程比2015年增长近一倍,油气主干管网快速发展,综合交通网总里程达到540万公里左右。

在政策的支持下,国家对地铁轨道建设的投资不断加大,预计2019年开工的地铁建设项目最少20项。其中,主要以杭州、沈阳、武汉及上海为主,总投资超过5千亿元。

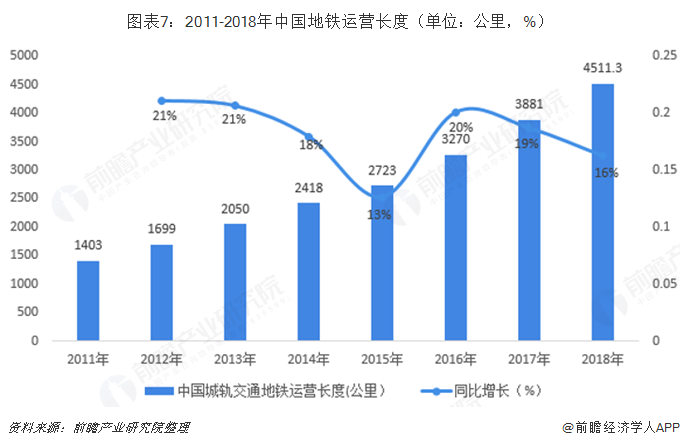

据交通运输部数据统计,2011-2018年中国城轨交通地铁运营长度不断增加。2017年,我国城市地铁运营线路为3881公里,同比增长19%;2018年,我国城市地铁运营长度为4511.3公里,同比有所下降,占比城轨交通运营线路总数的75.6%。

在建成地铁线路长度方面,2011-2018年,中国城轨交通建成地铁线路长度不断增加。截至2017年底,中国城轨交通建成地铁线路长度已接近4000公里,达到3967.08公里,同比增长30.58%,与2011年的1364.33公里相比大幅增长了190.77%。预计2018年,中国城轨交通建成地铁线路长度将达到4760公里左右。

“双铁”占主导地位 智能化呈“割据化”格局

虽然运营规模不断增长,但地铁建设在所需资金及技术要上方面都比较高,加上城市轨道交通建设的资质管理严格,仅有少量建筑企业拥有城市轨道交通的建设资质。全国性企业,如中国中铁、中国铁建,区域性的如长三角的隧道股份、宏润建设和腾达建设等,珠三角的粤水电和深天健等。

从市场份额来看,中国中铁和中国铁建都是全国布局,合计持有全国80%以上的市场份额;而隧道股份、宏润建设和腾达建设目前主要业务区域仍集中在长三角,但已经开始向其他区域扩张;珠三角地区的城市轨道交通建设主要建设单位为粤水电、深天健以及广州和深圳的市政公司。

地铁智能化建设趋势越来越强,目前地铁智能化系统行业呈现“割据化”市场竞争格局。各主要竞争主体在各子系统拥有相对优势,没有独个企业在整个地铁智能化行业取得全面竞争优势,各主要竞争主体市场地位差距不明显。

从国内地铁交通智能化系统招投标情况来看,在乘客资讯系统及综合安防系统领域,深圳市赛为智能股份有限公司、北京和利时系统工程股份有限公司、深圳中航电脑系统工程有限公司、中国铁路通信信号集团公司上海工程公司(上海通号)、广州杰赛科技股份有限公司、南京南瑞集团公司、神州数码信息系统有限公司、烽火通信科技股份有限公司、广州从兴电子开发有限公司等占据较大的比例。

投资呈现多元化 智能化发展是趋势

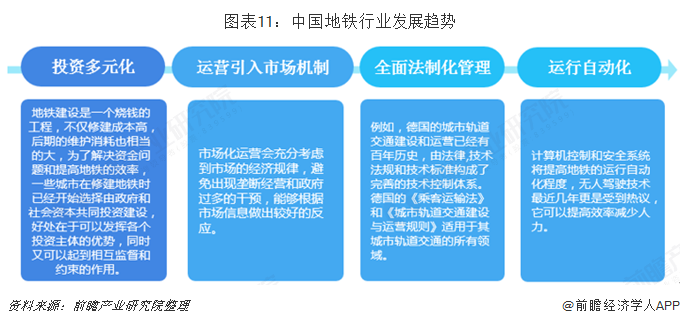

未来,我国地铁行业将向四个方向发展,分别是投资多元化、运营引入市场机制、全面法制化管理、以及运行自动化。

从投资角度来看,地铁建设因其修建成本高、后期维护需求大,一直以来由国家主导。为了解决资金问题和提高地铁的效率,目前已有一些城市在修建地铁时已经开始选择由政府和社会资本共同投资建设,它的好处在于可以发挥各个投资主体的优势,同时又可以起到相互监督和约束的作用。

从市场机制角度来看,地铁运营受经济规律影响较大,市场化运营会避免出现垄断经营和政府过多的干预,能够根据市场信息做出较好的反应。

从管理角度来看,法律法规和技术标准会逐渐健全,构成完善的技术控制体系。

从运行方式角度来看,自动运行可以通过计算机控制和安全系统将提高地铁的运行自动化程度,无人驾驶技术最近几年更是受到热议,可以提高效率减少人力。

而无人驾驶技术是地铁智能化发展的具体体现之一。轨道交通信号系统技术是保障行车安全、提高运输能力的关键技术装备。城市轨道交通信号系统随着微电子技术、计算机技术、通信技术的发展而不断智能化。CBTC(基于无线通信的列车控制)系统摒弃了传统的轨道电路,以无线网络通信平台作为车地通信媒介,实现车对地高精度列车位置报告以及地对车LMA(移动授权)安全数据通信。它具有灵活的系统分级控制架构、运营效率高、便于维修、易于延伸和改造升级等众多技术优势,日渐成为城轨信号技术的发展方向及城轨信号系统的首选制式。

地铁售票系统的智能化更加明显,目前全国许多地方都在为本地的信息化建设而积极推进城市一卡通或交通一卡通,但是相应的技术标准和规范制定却比较滞后,先行建立的系统缺乏统一的协调和规划,同一地区、同一行业之间的系统技术标准和水平相差较大,没有建立统一标准的信息平台。因此,一卡通标准化的有关标准、规范将被逐步制定和完善。

以上数据来源参考前瞻产业研究院发布的《中国地铁行业发展前瞻及投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对地铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来地铁行业发展轨迹及实践经验,对地铁行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT