预见2019:《2019年中国风电运维产业全景图谱》(附产业布局、市场规模、发展趋势)

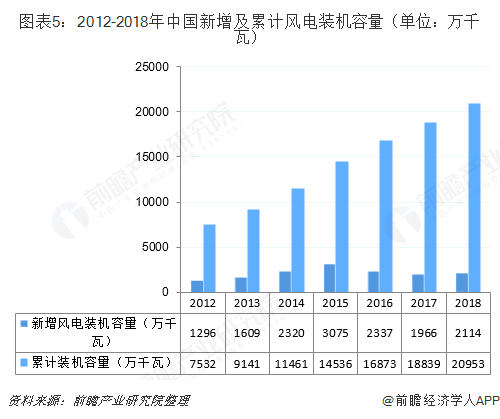

根据中国风能协会统计数据,2018年全国(除港澳台地区除外)新增风电装机容量为2114万千瓦,同比增长7.5%,累计装机容量达到2.1亿千瓦,同比增长11.2%。风电市场扩容,伴随风机检修高峰期的到来,催生了风电运维巨大需求市场。

风电运维产业简介

在风电项目的开发过程中,风机能否在运转时期发挥最佳性能是衡量风场投资成败的关键因素之一。因此,除考验风机本身质量外,其生命周期内的运营维护更为重要。

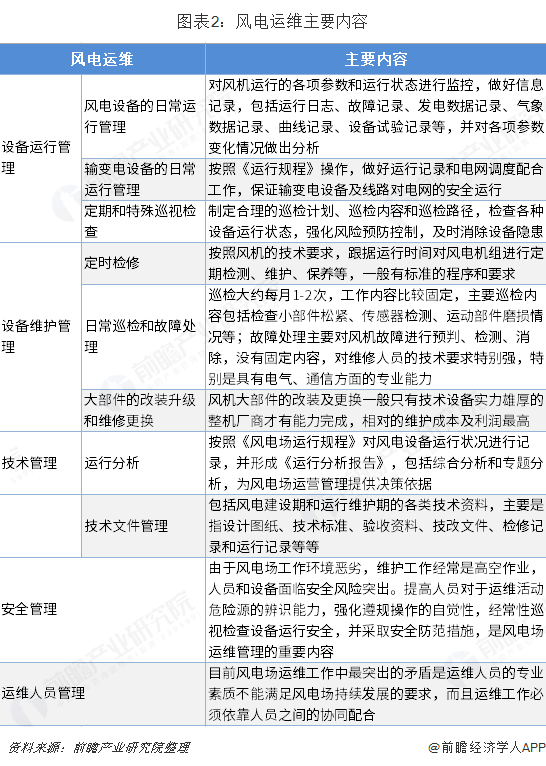

风电运维的主要内容包括:设备管理、技术管理、安全管理及运维人员管理四方面内容。其中设备管理可进一步划分为设备运行管理和设备维护管理。

设备运行管理:包括了风电设备的日常运行管理、输变电设备的日常运行管理、定期和特殊的巡查检视。

设备维护管理:包括定时检修、日常巡检和故障处理、大部件的改装升级和维修更换。

风电运维产业上游主要为各种风电设备整机厂商、风电配件商等;下游主要为风力发电场及风力发电企业。

全球风电装机稳步增长

20世纪80年代后期,由于人们的环境保护意识不断增强,逐步认识到化石能源所造成的环境污染危害,在寻求清洁替代能源中,风电逐渐引起人们的重视,开始快速发展。90年代以来,欧洲好美洲地区风电装机快速增长,21世纪以来,以中国为代表新兴市场风电装机容量快速增长。

根据全球风能协会(GWEC)于2019年2月份公布的全球风电统计数据,2018年,全球新增风电装机容量0.513亿千瓦(51.3GW),其中新增陆上风电装机0.487亿千瓦,同比下降3.9%,新增海上风电装机0.045亿千瓦,同比增长0.5%。截至2018年底,全球风电装机容量累计为5.91亿千瓦,同比增长9.6%。

中国风电装机引领全球增长

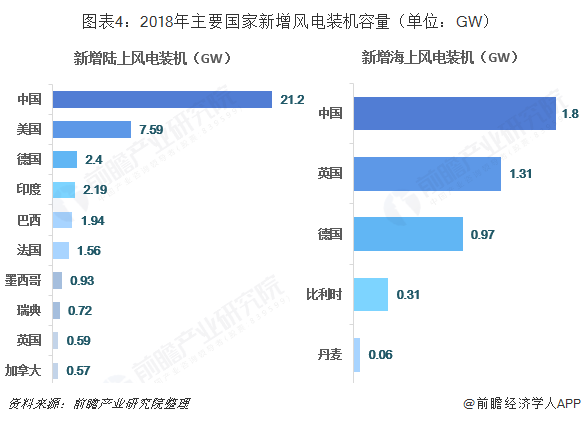

根据全球风能协会(GWEC)统计数据,2018年中国新增陆上风电装机容量为21.2GW,新增海上风电装机容量为1.8GW,新增陆上风电跟海上风电装机均位列全球第一,新增风电装机容量占全球新增风电装机的44.83%,占比接近一半。

风电市场扩容,催生风电运维巨大需求市场

2012年以来中国风电装机增速保持在10%以上。根据中国风能协会统计数据,2018年全国(除港澳台地区除外)新增风电装机容量为2114万千瓦,同比增长7.5%,累计装机容量达到2.1亿千瓦,同比增长11.2%。

通常而言,风机产品的使用寿命为20年左右,风机制造商提供的质保期为3-5年。在质保期内,制造商会负责全程维修服务,新机组的维护费用较低。超过质保期后,设备维护变为有偿服务,此外设备故障率随着使用年限上升而升高,风电运营维护需求支出快速增加。

2008年之后,中国风电装机进入高峰期,目前,出了质保期风机数量占比已超过一半。随着风电场运营时间积累,风电运维需求市场迎来发展机遇。2017年,中国风电运维市场规模达到124亿元,同比增长14.81%,2018年,中国风电运维市场规模达到138亿左右。

海上风电建设加速,海上风电运维市场进入爆发期

——海上风电建设进一步提速

中国海上风电起步相对较晚,主要以潮间带及近海区域为主,分布在山东、江苏、上海、浙江、福建和广东等沿海区域。

2018年,中国海上风电建设进一步提速。根据中国风能协会统计数据,2018年海上风电新增装机436台,新增风电装机容量165.5万千瓦,同比增长42.7%;累计装机容量达到444.5万千瓦,同比增长59.1%。

——海上风力发电优势较大,但是运维技术相对落后

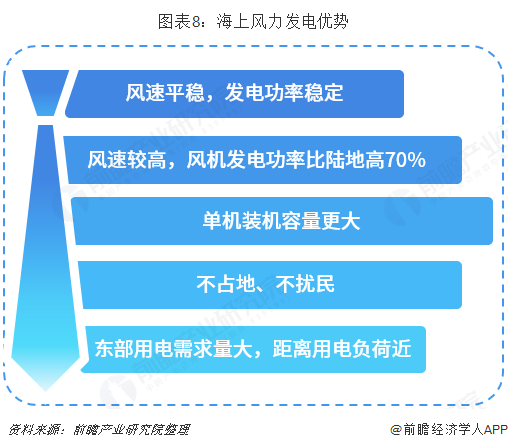

海上风力发电主要集中在东部沿海地区。中国东部沿海地区海岸线长达1.8万公里,海上风能资源丰富,可满足东部地区用地需求。

与陆地风力发电相比,海上风力发电具有风力平稳、风机利用率高、单机装机容量大、不占地不扰民等优势。

相对陆上风电运维,海上风电运维难度更高。

首先是机组故障率高,维修工作量大。国内尝试建造的海上风电项目,使用国产机组大多为陆上机组经适应海上环境改造而成,缺乏足够试验经验,使用的风机在复杂恶劣的海上环境下,故障率居高不下。

其次,运维作业受潮汐影响明显,存在较多的大风、团雾、雷雨天气,又有大幅浅滩,通达困难,交通设备选择困难,海上维护作业有效时间短,安全风险大且缺乏大型维修装备。

——海上风电运维市场前景广阔

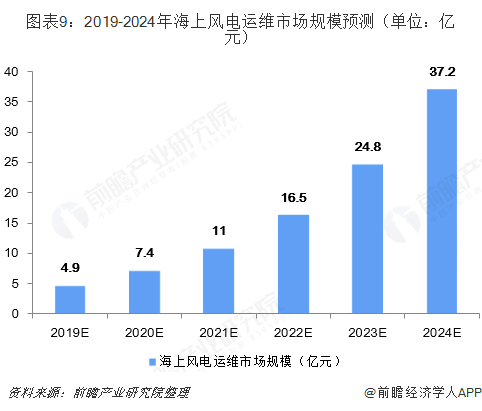

随着中国海上风电建设进入爆发期,未来海上运维市场需求势必将水涨船高。预计到2019年中国海上风电运维市场规模达到4.9亿元左右,2024年整体规模达到37亿元左右,年复合增长率达到50%左右。

风电运维市场两极分化

风电运维参与者包括三个阵营:风电场开发商、整机制造商和第三方运维公司。

风电场开发商:财大气粗,不惜重金打造自身运维团队,突破整机制造商“漫天要价”压力,占据风电后市场19%份额;

整机制造商:掌握核心技术,拥有独立风电运维团队,主攻高端风电运维,打造数字化智能运维,从单纯的制造商转变为综合服务商,占据70%左右风电后市场份额;

第三方阵营:既无技术优势,又无出 质保后“先入为主”优势,主攻中低端风电运维市场,利润较低,但具有资源调度灵活优势,占风电后市场份额的11%。

在风电运维市场发展过程中,市场竞争逐渐形成了利润分配两极分化现象。较大比例的风电运维市场利润集中在实力雄厚的大型独立第三方服务商及整机厂商运维团队中,较少的利润被众多参与方分配。其主要原因在于整机商拥有完整的风机技术和客户资源优势,而大型独立第三方服务商则具有机动灵活性,同时具有特定部改技术、维护方面优势。

智慧运维助力行业实现降本增效

随着大数据、云计算、智能传感等新兴技术的广泛应用,应用新兴互联网技术实现风机智能故障诊断、大数据预警防护、监测损失电量因素,对风电场实行区域统一管理,实现风电运维的降本增效成为行业发展趋势。

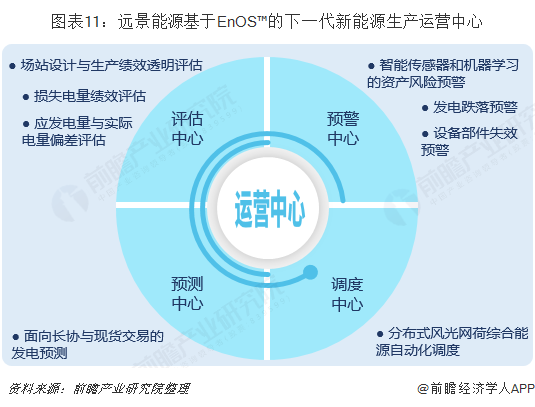

风电智慧运维领先企业远景能源,其能源物联网平台EnOS™智慧风场软件解决方案实现了从风机数据采集、集中监控,到高数据质量的损失电量分析、基于机器人学习的设备健康度预警、新能源功率预测和功率控制服务,减少了本地运行人员,降低了营运成本及大部件更换成本,同时提高了风机发电效率。

更多数据请参考前瞻产业研究院发布的《中国风电运维市场前瞻与商业模式创新分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电运维行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电运维行业发展轨迹及实践经验,对风电运维行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT