2018年人寿保险行业市场竞争格局与发展趋势分析 中、外资寿险公司并存【组图】

中、外资寿险公司并存

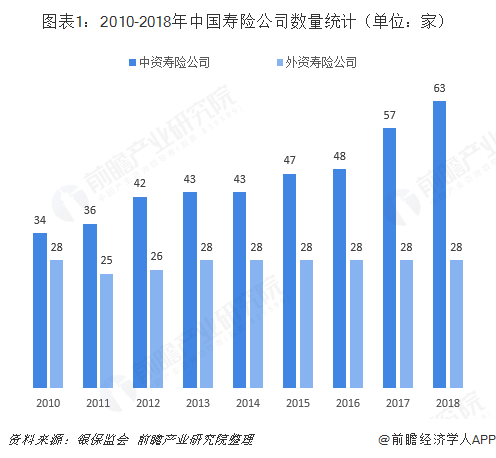

目前,我国人寿保险行业已初步形成了中、外资寿险公司并存,多家寿险公司竞争发展的新格局。根据银保监会数据统计,截至2018年末,我国共有91家人身保险公司,其中中资寿险公司数量达63家,较2017年底增加6家,外资寿险公司数量持平,仍为28家。

在中资人身保险公司中,2018年,原保费收入前十的为国寿股份、平安人寿、太保人寿、华夏人寿、太平人寿、新华人寿、泰康人寿、人保寿险、富德生命人寿、天安人寿。其中,国寿股份原保费收入最高,约为5362.06亿元;平安人寿其次,约为4468.85亿元。

所占比重方面,国寿股份、平安人寿原保费收入在全国比重均超过20%,分别达25.88%、21.56%;前十公司占比合计达93.13%。可见,我国寿险行业的市场集中度较高,前十家保险公司依然占据着绝大部分的份额。

在外资人身保险公司中,工银安盛、恒大人寿、友邦原保费收入位列前三,分别达336.81亿元、323.72亿元、261.34亿元,所占比重均在1%以上。相比中资公司,前十外资公司所占份额有限。

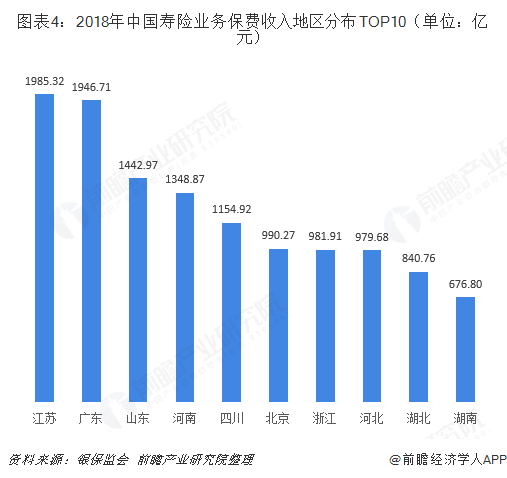

区域分布方面,目前,我国人寿保险企业主要分布于东部地区。2018年,我国寿险收入前十的省份分别为江苏、广东、山东、河南、四川、北京、浙江、河北、湖北、湖南。其中,江苏、广东寿险收入均接近2000亿元,领先全国。

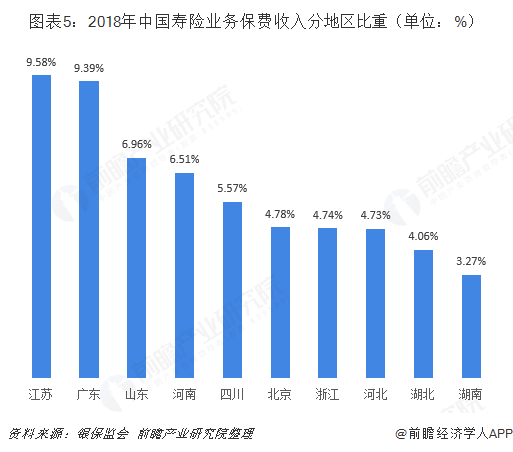

所占比重来看,江苏、广东在全国比重均超过9%,分别为9.58%、9.39%;山东、河南、四川占比也在5%以上,其余省份均不足5%。

从注册地来看,我国人寿保险行业区域集中度同样较高。数据显示,截至2018年2月末,在纳入监管统计的172家产寿险公司中,有111家注册地(总部)位于“北上广深”,占比超过六成。人身保险总公司中,有34家坐落于北京,占比恰好是50%;另有22家位于上海,占比也超过25%;广东省内,复星联合健康与珠江人寿注册地设在广州,富德生命人寿、前海人寿、招商仁和人寿、招商信诺人寿位于深圳,横琴人寿位于珠海。

未来发展空间较大

市场趋势方面,未来我国寿险空间较大。从国际保险市场的经验来看,美国在达到较高老龄化程度之前,保费增速与老龄化速度正相关,进入老龄化社会,老龄化速度稳定下来后,保费增速快速下降。日本同样,在进入严重老龄化社会之后,寿险保费也出现负增长。因此预计2030年我国将进入严重老龄化社会,所以在这之前是我国寿险发展的黄金时段。

竞争趋势方面,将形成由大型金融控股集团、专业保险公司和专业化服务提供商为主体的竞争格局。前者以追求规模经济效益,提供全面和标准化的产品和服务,强调在整个价值链上的领导地位。后者以追求在细分市场上的领导地位,提供差异化的产品和服务,强调在某一方面或者产业价值链中某一环节上专业化能力为特点。

产品趋势方面,产品和服务将多元化。随着生命周期、收入与财富、城市化进程、区域经济的发展、消费价值体系、保险意识、消费习惯等驱动要素的变化和演进,未来保险市场中消费者的保险知识和经验将不断增加,他们的消费行为将逐渐走向成熟。同时,客户细分也将得到保险公司的关注,市场将从多维度来提供各种产品和服务来满足“多元化”的保险消费需求。

以上数据及分析均来自于前瞻产业研究院发布的《中国人寿保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

业概况和影响因素;人寿保险行业发展政策、经济以及社会环境等;国内外人寿保险行业发展对比分析以及国外经验借鉴;行业整体经营状况、竞争格局、人寿保险行业各类业务市...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT