预见2019:《中国面板产业全景图谱》(附现状、竞争格局、发展前景等)

我国面板产业起步晚 发展速度快

面板产业主要是指用于电视、台式电脑、笔记本和手机等电子设备的触控显示面板产业。当今时代已经是信息的时代,信息显示技术在人们社会活动和日常生活中的作用日益剧增,人类信息的获取80%来自视觉,各种信息系统终端设备与人之间的交互都需要通过信息显示来实现。面板产业已经成为了光电产业的龙头,在信息产业中仅次于微电子行业,成为了最重要的产业之一。

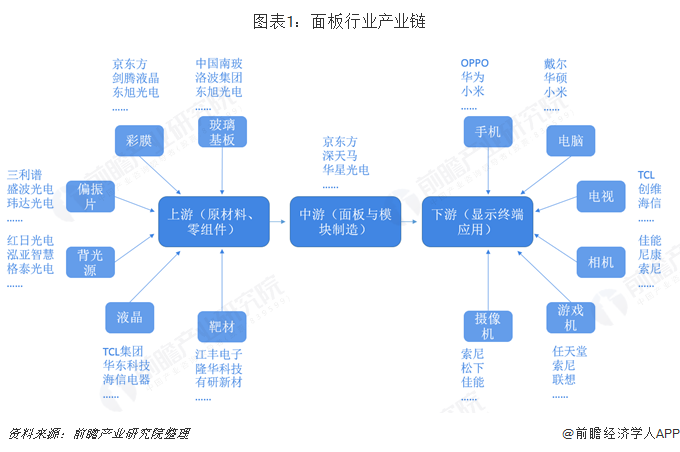

从产业链来看,面板产业可以分为上游基础材料、中游面板制造以及下游终端产品。其中,上游基础材料包括:玻璃基板、彩膜、偏振片、液晶、靶材等;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:电视、电脑、手机和其他消费类电子。

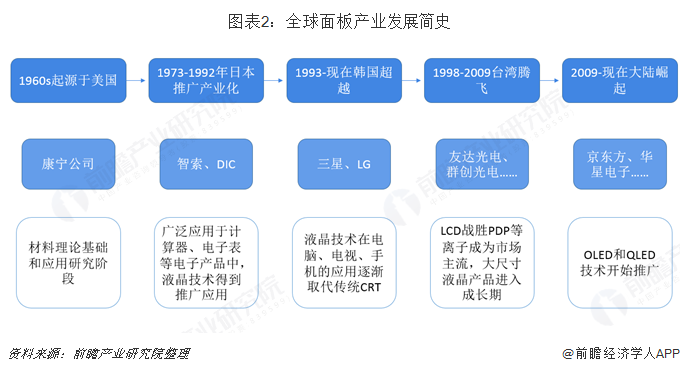

液晶技术的发明者是美国人,而将液晶技术广泛运用并且技术突破的又是日本人。液晶产业的“霸权”在不到60年的时间里,先后从美国、日本、韩国到中国易主了四次。1962年,美国无线电公司研发出第一个液晶显示模型,随后相关技术传入日本,日本对液晶有了近乎疯狂的投入,到上世纪90年代,日本企业几乎垄断了整个液晶市场。以夏普为代表的“液晶工匠”精神的企业,对液晶技术的研发作出了贡献。

90年代中期韩国利用液晶周期低谷大幅度扩张,到2000年前后取代了日本的地位。到2009年,国内的京东方宣布兴建8.5代线,打破了日韩台的技术封锁。随后夏普、三星、LG等日韩企业就以惊人的速度,敲定在华兴建8代线的计划。自此,中国大陆的液晶产业进入了十年的快速扩张期。

1997年亚洲金融危机诱发第一次LCD产业转移,LCD市场不景气日企亏损严重,韩国逆周期投资反超日本,并通过持续高投入迄今仍引领LCD前沿技术;2008年全球金融危机诱发第二次LCD产业转移,韩国、台湾、日本LCD企业均受波及,大陆LCD产业在政府政策、资金扶持下积极兴建高世代产线实现逆境成长,2016年LCD产业规模已跻身全球前三。2017年LCD产能占比预计达33%反超韩国跃居第一,预计大陆LCD市场规模份额有望进一步提升。

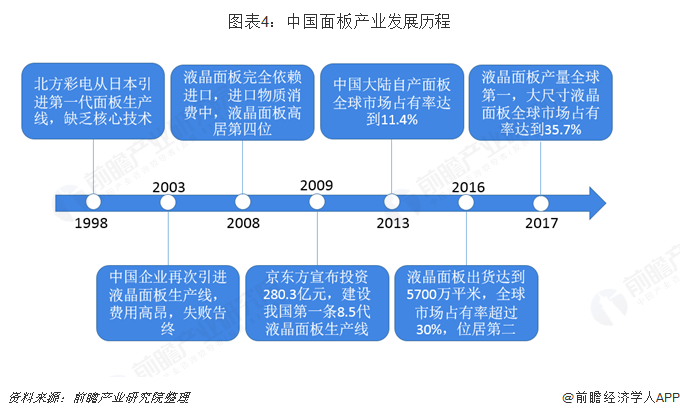

1998 年9月,北方彩晶从日本 DTI 引进了一条第 1 代液晶面板生产线,由于没有核心技术,企业无法持续发展。2003年中国有企业再次引进液晶面板生产线,但是由于专利费用导致产品价格没有竞争力,这次尝试也以失败告 终。至2008年,中国液晶面板仍完全依赖进口,甚至中国每年的进口物资消费排行中,液晶面板仅次于石油、铁矿石、芯片,而位居第四位。经过近年的发展,我国面板行业后来 居上;2013年我国大陆自产面板全球市场占有率为 11.4%,2016 年出货面积约5700万平方米,全球出货量市场占有率超 30%,居全球第二位。到 2017年底,中国大尺寸液晶面板产能将占据全球 35.7%的份额,超越传统大尺寸液晶面板制造大国韩国,液晶面板产量已位居全球第一。

虽然我国面板产业起步较晚,但其发展迅速,这主要归功于我国对面板技术的重视和支持。2011年12月,国务院颁布了《工业转型升级规划(2011-2015年)》,随后几年,我国相关部门相继颁布一系列政策鼓励面板技术的发展。2019年3月,工业信息部、国家广播电视总局、广播电视台联合发布关于印发《超高清视频产业发展行动计划(2019-2022年)》的通知。其中就指出坚持整机带动,突破超高清成像、高带宽实时传输、超高速存储、HDR显示兼容与动态适配、三维声编解码与渲染、三维声采集、视频人脸识别、行为动态分析、医学影像诊断等关键技术,支持面向超高清视频的SoC核心芯片、音视频处理芯片、编解码芯片、存储芯片、图像传感器、新型显示器件等的开发和量产。加强4K/8K显示面板创新,发展高精密光学镜头等关键配套器件。

液晶显示器产能逐年上升 面板产业开始出口大于进口

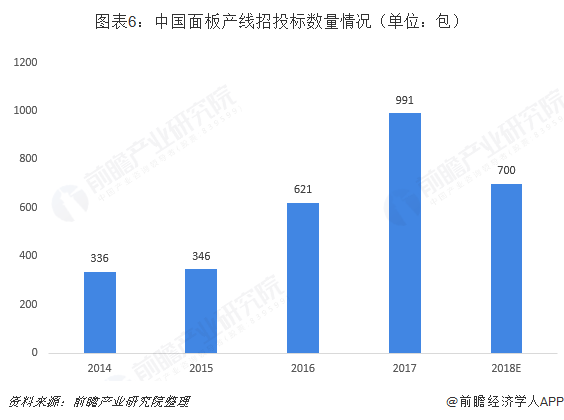

随着国内面板技术发展,得益于国内良好的投资环境,中国已经成功实现了全球液晶面板产能的转移。虽然面板产业相关技术与发达国家有些差距,但随着我国政府的大力扶持以及国内企业研发不断取得突破,我国面板产业链整合能力将持续提升,产能不断扩大。2014年,我国面板产线设备采购数量仅TFT-LCD有336包,到2017年采购数量达到991包。预计2018年,国内面板产线设备采购数量为TFT-LCD约为700包,第6代AMOLED产线采购数量约为680包。

此外,随着全球面板产业链的转移,日本、韩国、台湾地区的部分电子厂商将其液晶显示模组的生产线转移到中国大陆,使得中国液晶显示模组的产能每年以几何级数在上升。2011-2014年我国液晶显示模组行业产量整体处于持续上升区间,2014年,国内液晶显示模组行业的产量达到84.46亿套。2014年以后,行业产能有所调整,液晶显示模产量出现下滑。2017年有所回升,为55.65亿套。随着智能手机、平板电脑等产品的产量增长,对于液晶显示模组的需求也随之扩大,到2018年,中国液晶显示模组行业产量达到67.50亿套。

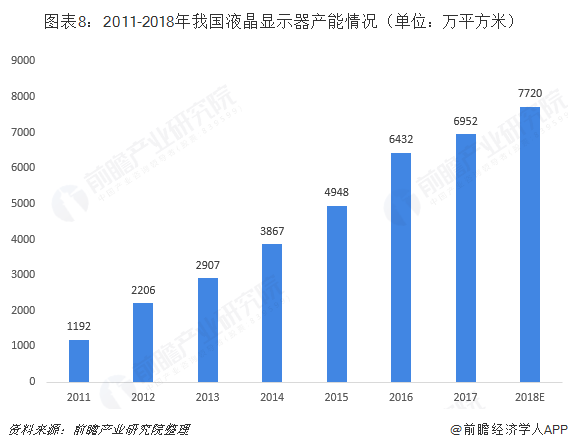

从液晶显示器的产能来看,屡创新高。2015年中国大陆液晶显示器产能约4948万平方米,较上年增长28.0%;截止到2017年中国大陆液晶显示器产能达到6952万平方米,同比增长率已下降至8.1%。虽然未来数年后续产能陆续释放,不过行业内落后产能淘汰也在稳步推进,预计2018年我国液晶显示器产能为7220万平方米。

再加上智能化的相关技术逐渐渗入百姓的日常生活中,如智能手机、平板电脑等,对液晶显示屏的要求也越来越高。但早期,我国相关技术不够,主要依赖进口。中国面板行业进出口产品主要包括“液晶显示板”(税则号:90138030)、“未列名未装配的光学元件”(税则号:90019090)和“装有液晶装置或发光二极管的显示板”(税则号:85312000)三大类。

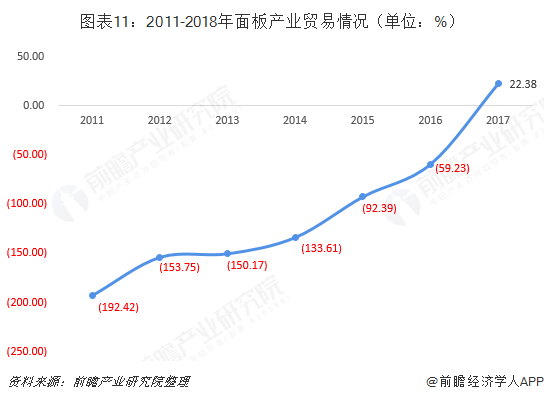

根据世界贸易数据库(UN Comtrade Database)的统计数据显示(注:系统暂未公布2018年我国办公家具相关进出口数据),2011-2017年,面板产业的进口产品呈先上升后下降的趋势。2012年,进口额达到最大为544.67亿美元;随后进口额逐年下降,主要归功于我国面板产业相关技术不断突破,并超越日本韩国,成为全球液晶屏幕最大产量国。2017年,进口额为265.36亿美元,同比下降23.10%。

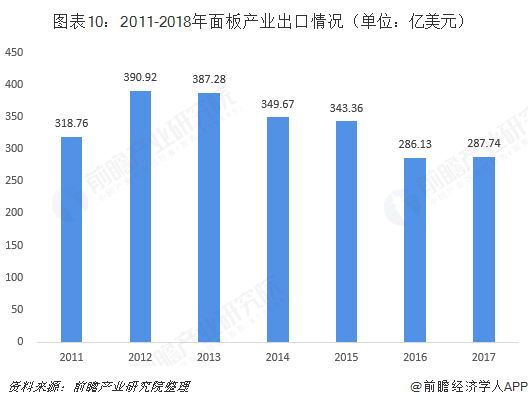

2011-2017年,我国面板产业的进出口贸易由逆差逐渐转为顺差。2011年的贸易逆差最大,为192.42亿美元。至2017年贸易差为正的22.38亿美元,其出口额为287.74亿美元。

市场需求量大 部分上市公司竞相布局

据媒体报道,OLED电视在全球市场推出后,销量持续飙升。HIS Market数据显示,在2000美元以上的高端市场中,OLED电视的渗透率在日本达59%,北美占44%,欧洲占45%。日本零售调查公司GfK Japan最新报告指出,2018年上半年日本OLED电视销售量较去年同期狂飙约7倍,8月份出货量同比飙增1.5倍。OLED电视市场销量暴增导致电视用OLED面板缺货,价格持续上涨。

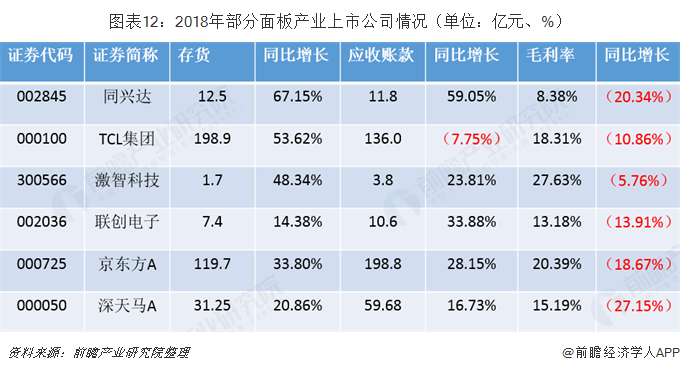

OLED电视普及最重要引擎的中国目前渗透率较低,但2019年中国OLED电视将增长88.7%,这将拉动OLED电视需求持续飙升。调查机构DSCC预计,2018年(电视用)大尺寸OLED面板出货量约为282.13万片,较2017年将大增6成。在市场的大需求下,为我国面板产业的发展带来了契机。近些年,我国部分上市公司纷纷布局面板产业,如TCL集团、京东方A、深天马A等,从这些公司2018年年报数据可以看出,存货和应收账款均有提升,虽毛利率有所下降,但这三家公司仍处于较高水平。分别为18.31%、20.39%、15.19%。

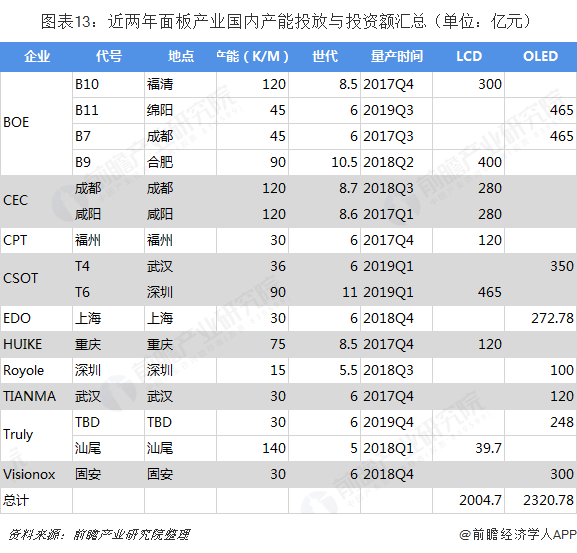

面板产业是一个资金密集型产业,产线建设需要大量的资金投入,其中约70%用以设备购置。近几年,我国面板行业进行了大规模的产能建设,其中大尺寸面板与中小尺寸面板均进行了投放。大尺寸面板投资以LCD为主,而小尺寸面板以OLED为主,两者投资总额达4000亿人民币,其中设备投资额可达2500亿人民币以上。面板厂商大规模的资金投入为上游设备厂商带来了无穷的商机。

这几年,京东方在福清、绵阳、成都、合肥布局面板产业,其中福清、绵阳和合肥的已经投入生产,而绵阳的计划在2019年第三季度可以实现量产。

面板产业市场发展前景可观 5G手机的面世将带动新一轮增长

据媒体报道,华为电视将于2019年4月发布,55寸的屏幕供应商为京东方,65寸的供应商则是TCL集团旗下的华星光电,目标销量是1000万台/年。 虽然华为官方尚未确认消息,产品也未见踪影。但受消息影响,3月22日显示板块强势,瑞丰光电、激智科技、聚飞光电涨停,TCL集团涨6%,京东方A涨3%。

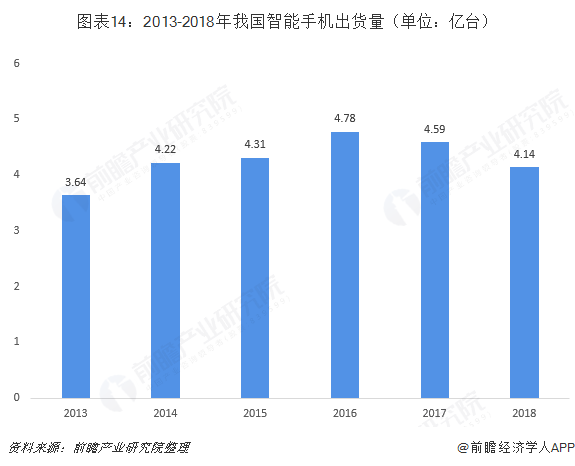

随着智能终端设备的应用场景越来越宽泛,促进了我国面板产业的发展。根据最近数据显示,2018年全年中国彩电市场零售规模为4774万台,国内智能手机总体出货量4.14亿部。虽我国智能手机出货量相比上一年有所下降,但预计5G手机正式投入使用后,智能手机行业将进入一轮新的增长。

未来面板产业将朝着超大尺寸发展。2017年是超大尺寸显示的元年,各大面板厂争相投入更多资源生产60英寸以上的面板,但超大尺寸面板产能大幅提升,还要等到2019年及以后超大尺寸面板生产线上线以后才能够扩大产能。根据IHS Markit的数据,主要是面板规格向向超大尺寸和超高清分辨率加速迈进。预计,2019年全球60寸以上电视面板出货量达到3000万片,2025年达到5400万片。2016年到2025年期间,从出货面积来看其总份额大约会增长三倍,从12%提升到33%。

以上数据来源参考前瞻产业研究院发布的《中国面板产业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对面板行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来面板行业发展轨迹及实践经验,对面板行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT