预见2019:《手机产业全景图谱》(附现状、竞争格局、市场规模、发展前景等)

据IDC发表数据,2018年全年,国内智能手机整体市场出货量同比下滑超10%。整个手机市场大环境的低迷,不仅带来的巨大出货压力,也让众多小品牌逐渐退场。技术的不断进步不仅是手机产业度过寒潮期的关键,也是品牌生存的根本竞争力。5G的争先发展,将会使手机产业重新变革。

手机产业迈向智能市场 产能中心向中国转移

移动电话,通常称为手机,日本及港台地区通常称为手提电话、手电、携带电话,早期又有大哥大的俗称,是可以在较广范围内使用的便携式电话终端。根据手机的构成情况,手机终端产业链从上游到下游主要包括六个环节:手机芯片设计和制造、操作系统开发、手机方案设计、整机制造、手机销售、手机应用增值等。手机芯片设计公司本身并不生产芯片,而是出售专利与设计方案,芯片方案是整个手机的大脑,控制管理支撑着手机的各项功能,是整个手机产业链中的源头,也是技术含量和利润较高的环节。

从行业的角度来看,该产业链上游半导体、PCB、显示屏、电池等是手机生产中重要的原材料和配件,这些原材料和配件价格的浮动都会引起手机生产企业成本的变动。从下游产业链来看,手机是居民的通信的用品,其产品性能必须满足居民的需要。

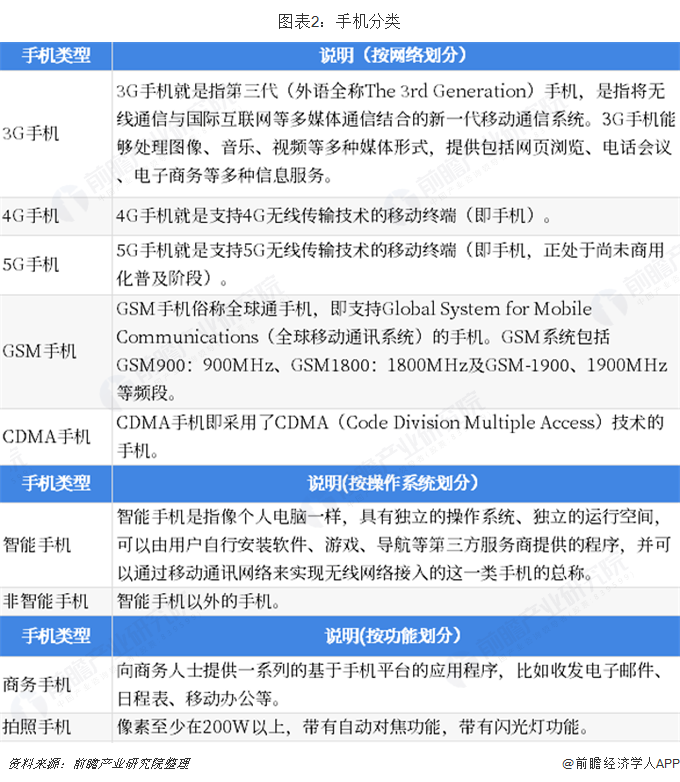

按照不同的划分依据将手机分类,首先手机按外在类型分类,可分为直立式、翻盖式(单屏、双屏)、滑盖式、旋转式、侧滑式、腕表式等几类;其次手机按网络分类,可分为3G手机、4G手机、5G手机、GSM手机和CDMA手机;最后手机按功能特点分类,可分为商务手机、拍照手机和音乐手机等几类。

从全球手机行业的发展历程看,手机市场的阶段性变化受到几个因素影响,一是通讯网络的代际发展,从1G到4G、5G,直接导致了手机市场在增量市场与存量市场之间切换;二是手机产品的变化发展,这种发展有大哥大到功能机、功能机到智能机的颠覆式变革,也有像素、屏幕优化等升级式发展。因此,手机行业在不同时期,市场增长点也不同,从最初的功能驱动型市场发展到性能驱动型市场,并进一步要发展到智能型市场。

全球手机产业链主要分布在美国、韩国、日本、中国等地,其中,美国以品牌和技术为核心,韩国和日本以核心零部件和技术为优势,中国是全球手机产业链最为完善的市场。全球手机产业转移路径第一阶段是从美国、韩国、日本等发达国家向中国转移,主要是由于相对发达国家,中国的劳动力成本较低,并且劳动力供应充足;其二,中国的需求市场也较大,综合考虑生产销售各环节,直接将产能规划在中国可以实现利润最大化;第三,将组装、非核心部件转移到其他国家,本土国家集中人力、资本进行创新研发助推企业可持续发展。

政策+5G技术推动 中国成全球最大生产消费国

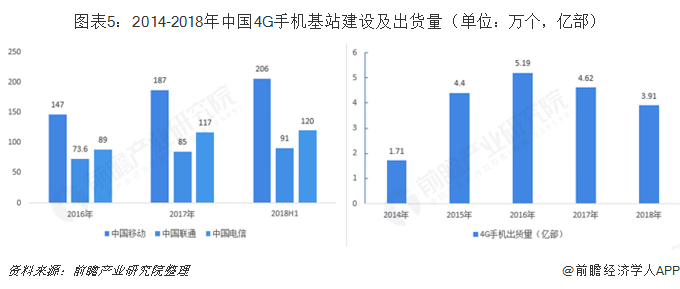

中国手机产业发展除消费升级外,离不开通信技术的快速发展。2G-5G的突破为手机产业发展提供了强大的驱动力。其中,2G+3G用户数在我国呈下降趋势,4G用户的普及率不断上升。4G基站是专门提供4G服务的网络公用移动通信基站。是运营商提供移动网络支撑的主要基础设施,4G基站建设数量的增加及布局覆盖范围的扩大,将有效为4G手机行业的发展提供基础的支持。

2014年以来,中国移动、联通和电信三大运营商4G基站的建设成为其竞争力的重要体现,因此其纷纷加大资本投入增加4G基站的建设。至2018上半年中国移动4G基站建设个数为206个万个,其凭借其长期的竞争优势,在4G基站的建设数量也最多,覆盖全国99%的人口。其次为中国电信,至2018年上半年,中国电信4G基站数量为120万个,较2017年全年增加3个,中国联通4G基站个数为91个,从数量来看,远低于中国移动和中国电信两家运营商。

随着4G逐渐普及,5G的发展迎来高峰期,5G网络作为第五代移动通信网络,其峰值理论传输速度可达每秒数十Gb,这比4G网络的传输速度快数百倍,整部超高画质电影可在1秒之内下载完成。5G技术的成熟以及上市,仍将推动手机产业进一步发展。

早在2014年,以三星电子和爱立信等为代表的企业就已推出相关第五代移动通信技术。面对来自欧美日韩等国的竞争,我国企业投入巨资,在5G技术和网络应用领域展开研发布局,并希望最终“拿下”5G标准,进而占据整个产业链的主导地位。目前,中国移动、中国联通、中国电信三大运营商均已公布5G部署。

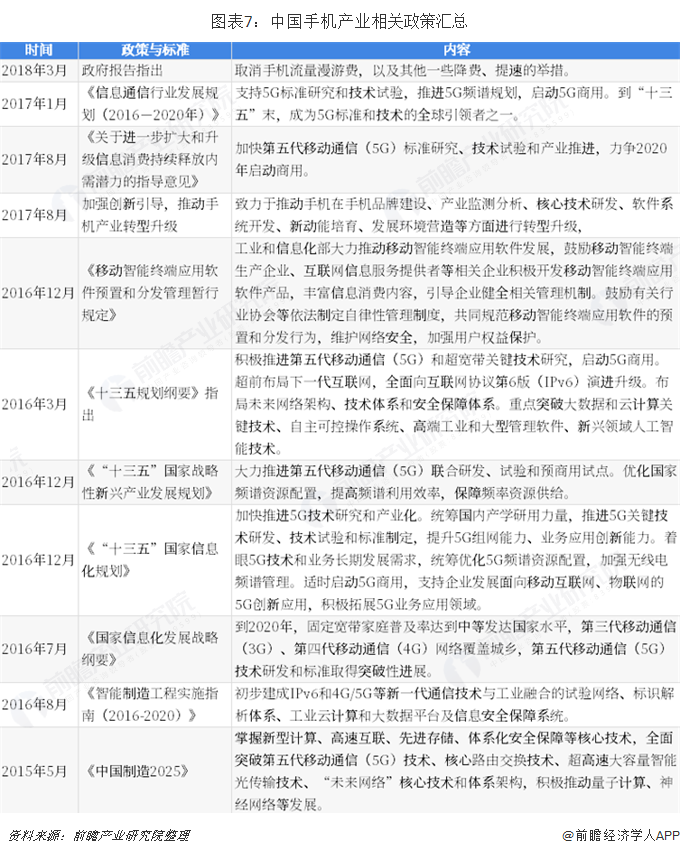

面对5G和物联网技术带来的可观机遇,加之随着移动互联网的普及为智能手机的发展提供较大的支持。国家纷纷出台政策,积极推进5G手机通讯建设,降低或取消手机流量及漫游等的费用,推动了手机需求的增加,也为手机行业的发展提供了助力。

在政策和技术的不断推动下,我国手机产业虽然起步较晚,但迅速发展。虽然从全年的数据来看,全球受宏观经济增速下行,消费者换机周期拉长,碎片化智能终端分流等因素协同影响,全球智能手机出货量有所下降,但中国始终保持在全球出货量第一的位置。2018年全年,国内智能手机整体市场出货量为3.97亿台,占全球智能手机出货量的28.3%,中国已成为全球智能手机的最大生产国和消费国。

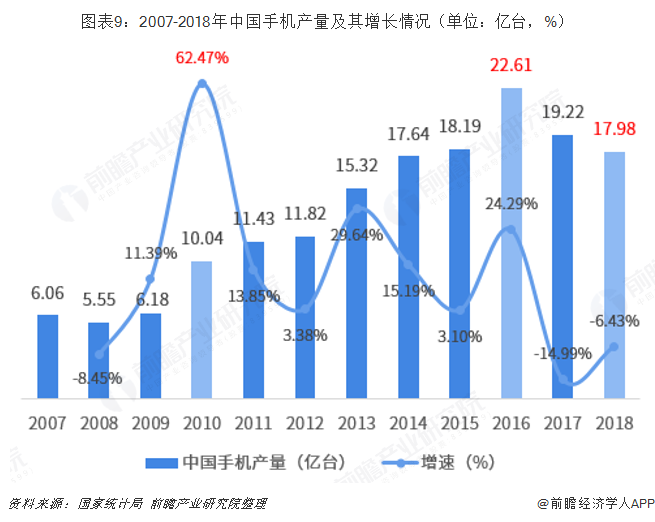

具体来看,根据国家统计局数据,中国手机产量变化呈现出三大特征。第一,手机产量在2010年出现了一个急速增长点,即产量增至10.04亿台,增速高达62.47%,历年增速最高,这主要是由于2010年处于3G手机推广应用期和4G手机研发期,高中低端手机新品争奇斗艳,3G手机产品市场扩大,数量小有规模。

第二,2016年手机产量为22.61亿台,历年产量最高;一方面,主要归功于智能手机的普及,4G手机产量超过7成;另一方面,中国手机品牌在全球地位不断增加,性能和外观受到全球的认可,国外销量大幅增加。

第三,2017-2018年中国手机产量逐年减少,一方面是因为近两年未出现革新的功能与设计,人们更换现有手机的想法比往年有所减弱,苹果公司的Iphone手机销量2018年首次出现减少;另一方面,从2010-2016年连续7年手机市场的快速发展使得手机市场整体较为饱和。中国政经文化研究院也表示,智能手机产量下降,其实是符合产业周期发展规律的,如果一个产业发展周期是四年的话,目前确实处在相对不景气的时期,但是同时企业也应该认识到企业自身发展的瓶颈问题。

从区域分布来看,我国手机产地主要集中在广东、重庆、四川、北京等省份,区域集中度较高。其中广东省2018年手机产量为8.08亿台,占据中国市场44.9%的份额,其次为重庆,手机产量为1.89亿台,占比达到10.5%。

头部优势明显 华为首当其冲

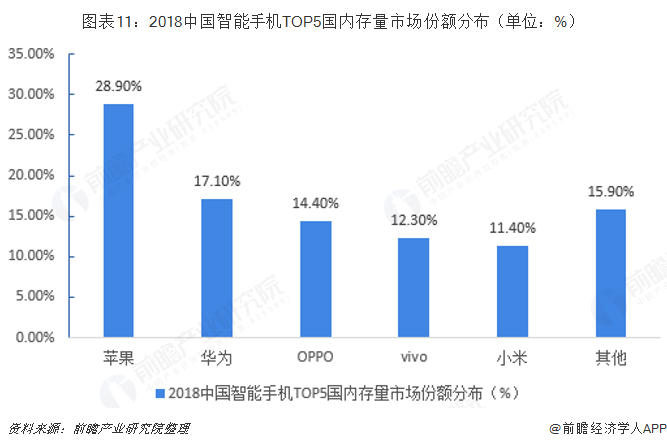

如今中国手机增量市场的消失,意味着市场的焦点将从增量转向存量,经过一年半的存量竞争,诸多小厂商小时,要不厂商上升空间基本封死,形成了五大品牌寡头式垄断局面。2018年中国智能手机国内存量市场份额排名前五的分别是iPhone、华为、OPPO、vivo和小米。其中,iPhone占28.9%,华为占17.1%,OPPO占14.4%,vivo占12.3%,小米占11.4%。

从出货量市场份额来看,2018年全球范围内,三星、苹果、华为、小米、OPPO五个品牌占据全球手机市场近70%的份额,其中三星和苹果仍居第一第二位,全球市场份额占比分别为20.8%和14.9%。国产品牌华为、小米、OPPO在国际的品牌竞争力逐渐提高,三者合计占全球市场份额超过20%,其中华为仅与第二大品牌苹果相差0.2%。

在中国本土,华为、OPPO、vivo、小米、苹果五个品牌市场份额达到87.5%,头部优势明显。其中华为市场份额最大,占据中国市场的26.4%,其次为OPPO,占比为19.8%。

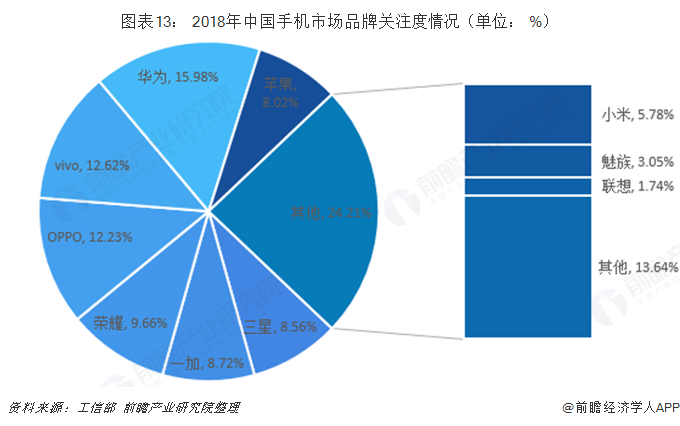

数据来源:具体来看,中国手机行业呈现头部优势明显,市场集中度较高的局面,其他小众手机品牌生存空间较为艰难。从中国信息通信研究院公布的中国手机市场品牌关注度数据来看,2018年,华为、vivo、OPPO关注度稳居前三甲。其他小众品牌例如联想、魅族也具有一席之地,关注度在2%-3%。

手机品牌建设方法从“快消化“走向”时尚单品化”,从注重品牌啊印象走向注重品牌形象。由此,各大手机厂商都在通过技术创新、频繁开发布会、邀请明显代言人等方式来提升自身的品牌知名度。跨界合作方面,联名定制、大人背书等加大宣传,不断升级线下渠道,发起颜色战争,以颜色塑人设、以颜色促换机。

目前,各大品牌主流旗舰机型的配色在近几年中经历了三个变化,分别是机型颜色选择越来越丰富、机身颜色越来越明亮以及机身处理趋于潮流化。从传统机身只有黑白金银四中选择,到如今大胆使用年轻明亮的颜色,如粉色、紫色、橙色等;机身处理也逐渐采用渐变、无光等处理,增强讨论热度。

用户更关注产的价值 价格或将呈两极分化

从京东消费者调研数据对消费者进行行为洞察发现,用户购机最关注手机费制是内存、CPU、手机续航、操作系统及屏幕分辨率等。同时也可看出,用户并不只是希望获得低端或低价产品,而是更希望所购买的手机物有所值,并且具有强大的品牌实力,同时也能够提供更完善的服务。

从手机产业的需求、竞争、价格、创新及操作系统使用来看,手机产业呈现不同的发展趋势。未来手机品牌将向第一阵营品牌稳定,二三阵营变化多端,国产手机阵营将迎来新一轮的自我革命方向发展;操作系统方面,随着诺基亚及更多厂商WP8终端的上市及苹果与中国移动的合作,Android操作系统结束高增长,由升转降;价格方面或将呈两极分化走势,高低并行,满足手机多功能的拓展及多样化需求,高端产品价格将持续升高;产品创新方面,更多曲屏、柔性屏手机将会出现,更大尺寸的产品形态在未来的增长速度将超越整体市场的增长。

以上数据来源参考前瞻产业研究院发布的《中国手机行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对手机行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来手机行业发展轨迹及实践经验,对手机行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT