2018年中国征信行业市场现状与发展趋势:征信行业走向市场化,个人信息保护问题如何破解【组图】

2018年2月23日,央行发布信息,百行征信有限公司的个人征信业务获得央行许可。这也是央行颁发的首张个人征信牌照,标志着国内个人征信行业打破了由政府主导的局面,向更加市场化、商业化的竞争模式转变。

中国征信行业步入市场化阶段

1932年,中国第一家征信机构“中国征信所”的建立,成为中国征信行业发展的开端。二十世纪80年代末开始,中国人民银行开始牵头引导社会征信体系建设。2018年2月23日,央行发布信息,百行征信有限公司的个人征信业务获得央行许可。这也是央行颁发的首张个人征信牌照,标志着国内个人征信行业打破了由政府主导的局面,向更加市场化、商业化的竞争模式转变。

百行征信成立破解数据孤岛难题

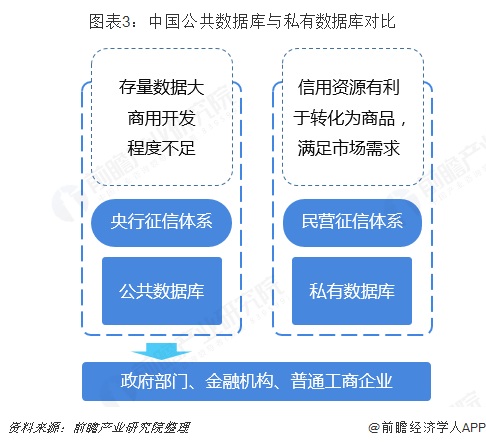

目前,中国具有两大征信系统,分别为企业征信和个人征信。由于人行的征信系统只纳入了银行和金融机构的借贷行为,覆盖面不够全面,例如民间借贷、小额贷款等行为就无法被记录到。

2015年1月,央行发布《关于做好个人征信业务准备工作的通知》,本质上是希望通过引入社会机构,建立起覆盖互联网机构的金融信息和商业信息共享平台。原来自律组织自行发起组建的征信系统,包括芝麻信用、腾讯征信等处于各自为政状态,基本不对外开放。各自录入的个人征信信息也存在较大差异,由此造成信息孤岛的广泛存在。

百行征信的成立,实现了社会上自律征信机构的信息共享,提高了征信信息的收集传输效率。从百行征信股东结构来看,其股份来自9家机构,包括芝麻信用、腾讯征信、考拉征信等自律机构,其中中国互联网金融协会持股比例为36%,为第一大股东。

数据分别不均匀决定了市场化是征信市场发展的最优解

目前中国有80%以上信息数据资源掌握在政府手上。其中在个人征信领域,中国人民银行运维的征信系统对国内持牌金融机构放贷业务实现了全覆盖。国内的持牌金融机构掌握了企业负债规模80%,个人负债规模的85%。由此造就了中国人民银行征信中心主导地位。其他各人征信机构的发展最终会寻求政府数据对接或与人行征信中心合作。

社会个人征信机构的数据孤立也为征信市场化提供了契机。社会个人征信机构通过大数据征信模式抓捕个人信用还款、网购、转账、理财、水电消费、租房信息、消费贷款等数据,形成征信数据库。由于个人征信机构数据来源存在较大差异,导致征信数据库内容存在较大差异。

数据的分布现状决定了市场化是个人征信市场发展的最优解。以互联网金融协会牵头成立的百行征信(信联)收纳了主要互联网个人征信机构,实现了数据共享。

中国人行征信加快与外部市场对接

2012年以来中国人民银行征信系统收录的自然人数量呈现稳定上升趋势,截至2018年8月末,中国人民银行征信数据库收录的自然人人数达到9.7亿,累计收录的信贷信息达到33亿多条,公共信息65亿多条,为2542万家企业和其他组织建立了信用档案。

同时中国人民银行征信系统还接入了各类放贷机构3900多家,意味着中国人行征信系统与社会民营放贷机构之间的信用数据壁垒被打破,其信用数据进一步对外开放,有利于提高公共数据库的市场利用率,促进社会个人信用体系健全健康发展。

个人信息保护将成为个人征信体系建设发展重点

目前中国《个人信息保护法》没有明确界定征信内容权力的边界,导致了社会不少企业机构为谋取私利,过渡采集个人信息行为,或是以打包系统方式出售用户的个人身份、信用信息,踩在法律边缘谋取不当利益。

根据路透社采访的信息贩卖者和金融家称,个人数据在中国普遍都能买到,保险公司、银行、高利贷企业和骗子都能以极低的价格购得个人数据。

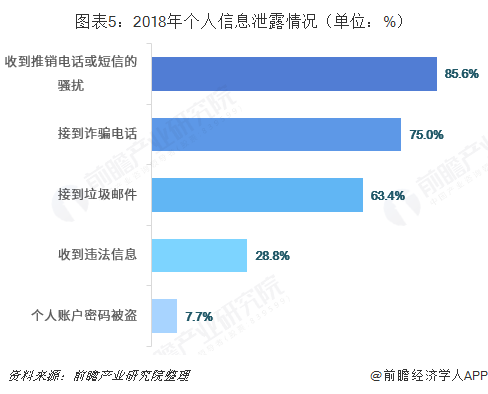

根据中国消费者协会发布的《App个人信息泄露情况调查报告》显示,超8成受访者曾遭遇个人信息泄露问题。

国外对个人信用隐私的保护法律体系比较健全,例如美国的《个人隐私法案》、《金融服务现代法》,欧盟的《关于个人数据处理和数据自由流动的个人保护指令》,均为个人信息保护提供了比较完善的制度支撑,值得中国借鉴。

以上数据来源参考前瞻产业研究院发布的《中国征信行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对征信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来征信行业发展轨迹及实践经验,对征信行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT