2018年中国在线教育市场竞争分析与发展趋势 K12、语言学习和职业教育竞争激烈【组图】

细分市场竞争:K12、语言学习和职业教育竞争激烈

中国在线教育按照受教对象和年龄层次划分,可分为学前教育、K12教育、高等教育、语言培训等细分市场。

不同的细分市场中,在线教育有着不同的作用和地位。在学前教育、语言培训和职业技能培训市场,在线教育则具有较高的渗透率,正在逐步打破传统教育的垄断性地位。对于语言培训和职业技能培训这一年龄层次的人来说,互联网和计算机早已是学习、生活中的重要工具和帮手,该群体对在线教育的接受度很高。

在中国教育体系下,K12教育的成功与否直接决定了学生能否进入一个好的大学,因此最受学生和家长的重视;此外,中国拥有世界上最庞大的中小学生人群。这些因素导致了K12课外辅导历来是中国教育培训行业的热门,因此发展较快。

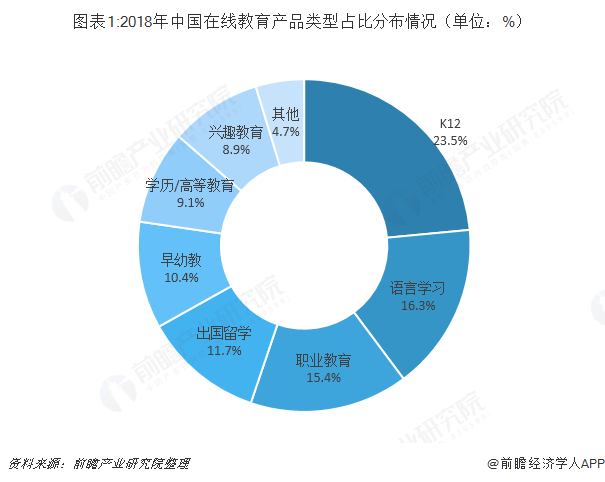

从2018年中国在线教育细分市场占比情况来看,K12、语言培训、职业教育占比超50%,其中K12就占了将近一半,为23.5%,三者是在线教育市场主要的产品类型。受国家二孩政策的影响,儿童早教类产品市场占比不断扩大,占比为10.4%。

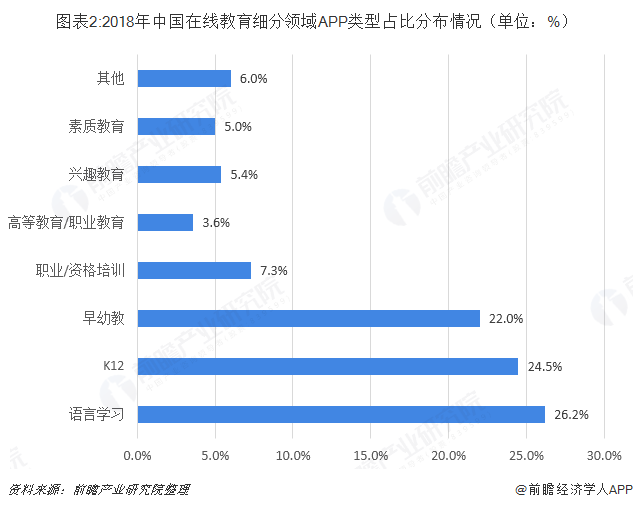

在2018年中国在线教育细分领域中APP类型占比情况中,语言学习领域APP类型占比最大,为26.2%;其次为K12教育,占比为24.5;早幼教领域中的产品占比虽然较小,但APP类占比却位列全国在线教育APP类前三,说明早幼教在我国在线教育行业的发展潜力较大。

综合2018年中国在线教育细分领域两种类型占比结果来看,可以得出中国在线教育细分市场中K12教育、语言学习以及职业教育三种市场竞争激烈。

市场结构竞争:在线教育企业成立1-5年的居多,以B2C商业模式为主

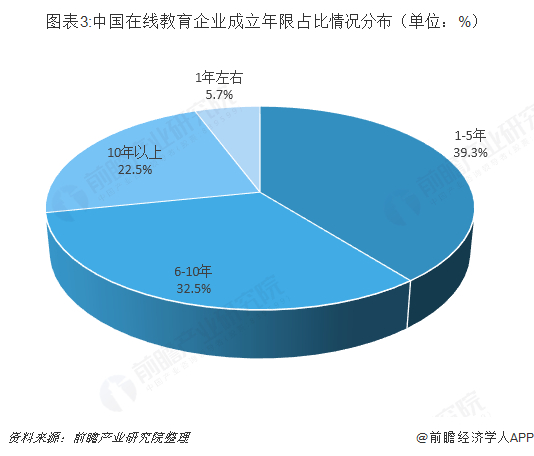

目前,中国在线教育平台遍地开花,经营比较好的企业有新东方在线、VIPKID、无忧英语、沪江网校等,但由于我国在线教育行业才发展了20余年,所以市面上的企业大多成立不久。从在线教育企业成立年限占比情况来看,在线教育企业成立1-5年的居多,占比39.3%;其次为成立6-10年的,占比32.5%。

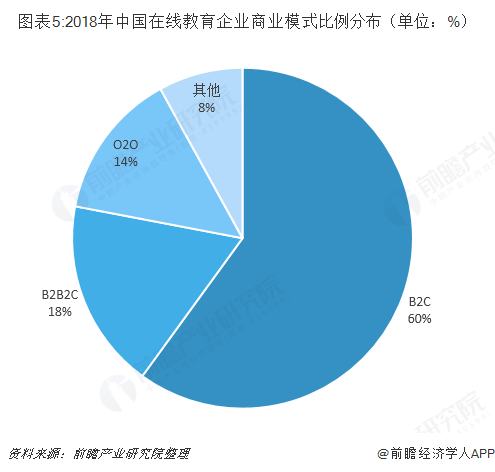

即使我国在线教育行业发展才短短二十几年,但由于国内互联网技术的发展,使得我国在线教育企业数量越来越多,而这些企业的商业运营模式不乏分为4种:B2B2C模式、B2C模式、C2C模式、O2O模式。其中C2C模式是近年兴起的一种新兴模式,以YY的100教育、沪江网校为典型代表。C2C模式的特征是搭建网络教学和交易平台,绕开传统的教育培训机构,使教师和学生直接通过网络平台进行教学和交易。而O2O模式是指原有线下培训业务的机构,开展在线教学业务或者是原有的线上在线教育企业,开展线下业务,并使二者相互结合的模式。几种商业模式具体情况如下:

在这四种主要商业模式中,B2C模式形成时间最长,所以在市场上所占的比例仍旧较大,为60%;而紧随其后的B2B2C模式是一种新兴的商业模式,其是源于目前的B2B、B2C模式的演变和完善,将两者结合起来后的一种商业模式,2018年在行业中所占的比例为18%,说明其发展较快。

区域竞争:北上广深超一线城市企业最为集中

由于东南沿海地区经济发展水平是我国最高的,所以会吸引大量的在线教育行业创业者前往,从而使得在线教育企业主要分布在该地区。另一方面,从具体省市企业分布情况来看,北京市的在线教育企业最多,占比达到35.7%;其次为上海市,占比为13.6%;深圳、广东位列第三、第四。由此可以得出,北上广深超一线城市在线教育企业分布最为集中。

发展趋势:在线教育用户逐渐向三四线城市下沉

目前,三四线地区的在线教育企业数量非常少,在每个城市只有几家从业企业,而北上广深有上千家从业企业,在互联网教育领域上的集中度和项目规模上都与一二线城市相差甚远。并且相较于一二线城市,三四线城市及农村地区的师资、教学设备等相对薄弱。而网易公开课、米乐英语等平台可以通过网络将优质的教育资源输送到更多地区,满足更多用户的需求。从而可以得出在线教育能够很好地满足三、四线城市及农村地区用户在教学资源方面的需求,通过移动互联网的连接,直观地接受优质的在线教育。因此,在线教育在非一、二线城市也将逐渐受到消费者的青睐。

以上数据来源于前瞻产业研究院发布的《中国在线教育行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对在线教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来在线教育行业发展轨迹及实践经验,对在线教育行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT