十张图了解全球250强零售商经营和分布情况 京东持续领跑中国零售

回顾2018年全球经济发展,欧洲、中国和日本GDP增速持续放缓;全球主要国家通胀普遍上升;受美国持续加息缩表影响,资金从新兴经济体向美国回流,引发全球主要新兴市场货币贬值,被迫加息,从而也导致借贷成本增加。全球宏观经济环境的变化,对零售商而言,意味着要面对物价上升、居民消费支出增速放缓、资本价格上升、跨国经营风险上升等诸多不利因素。那么全球顶级零售商经营、市场扩张表现如何?全球零售又呈现什么样的格局?中国企业有着怎样的表现?

2019年全球零售力量250强发布 前十集中度不断上升

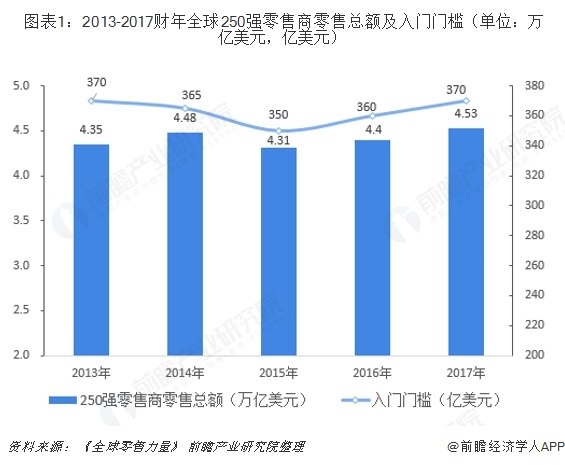

2019年2月13日,德勤发布《2019全球零售力量》,该报告基于2017财年公开的零售收入数据(截至2018年6月的财政年度)确定了全球250家具有规模的零售商排名。根据报告数据显示,2017财年全球250强零售商总零售收入为4.53万亿美元,较上年增长2.95%;每家企业平均零售额181亿美元,2016财年为176亿美元;2017财年上榜企业进入门槛为37亿美元,较上年的36亿美元上升1亿美元。

从全球TOP10零售商来看,2013-2017财年,前十零售商零售额和份额占比呈不断上升趋势,2013财年前十零售商零售总额为129.48百亿美元,至2017财年增长至143.04百亿美元,占50强营收比重也从2013财年的29.7%上升至31.6%,全球零售市场不断向龙头企业聚集。

2017财年全球前三大零售商沃尔玛、好市多、克罗格持续保持龙头地位,尤其是沃尔玛,连续20多年蝉联全球最大零售商,2017财年零售达5003.43亿美元,是第二名好市多零售额的近4倍(2017年好市多零售额1290.25亿美元),市场地位十分稳固。其余4-10强还包括亚马逊、施瓦茨集团、家得宝 、沃博联、 Aldi Einkauf GmbH & Co. oHG(奥乐齐超市和ALDI母公司)、CVS健康、乐购。其中Amazon(亚马逊)、Home Depot(家得宝)、CVS Health(CVS健康)和Tesco(乐购)排名上升。

全球250强零售商中欧洲企业数量最多 但美洲零售额占比最大

基于公司总部归属地对250强企业进行地理概念的划分,全球250强零售商主要欧洲、北美、亚太地区、非洲/中东、拉丁美洲5个地区。其中欧洲拥有排名前250名中数量最多的零售商——87家,占所有公司数量比为34.8%,主要集中在德国(19家)、英国(14家)和法国(12家);其次为北美,共有85家企业上榜,仅美国就有79家,为上榜企业最多的国家;亚太地区共有60家企业进入全球250强,其中日本有31家,中国(包括香港)有13家。

尽管欧洲拥有250强中最多数量的零售企业,但由于北美零售商全球化水平普遍较高,如L Brands、The Gap和Nike等品牌在全球的业务遍及30多个国家,使得北美企业零售额普遍较高,85家企业平均零售额为255.60亿美元,其中美国为263.80亿美元,远高于欧洲的175.92亿美元的平均零售额。从而使得2017财年北美地区上榜零售商零售额占比最高达到了48%,其中美国占比46%。

2017财年,欧洲87家零售商零售总额为15305.04亿美元,占TOP250销售额的34%。其中德国位居欧洲第一,19家上榜零售商合计销售额为4693.76亿美元,全球占比10.4%,欧洲占比30.7%;法国凭借242.2亿美元/家的平均规模位居地位,12家企业合计销售额为2916.4亿美元,全球占比6.4%,欧洲占比19.0%;英国14家上榜企业平均销售额为163.69亿美元,占TOP250销售额的5.1%。

相较于欧美国家,亚太地区零售商的国际业务拓展较慢,60家上榜企业综合收入中88%的来自于国内,近一半的公司仅在本国运营,故亚太地区零售商平均规模偏小,如日本31家零售商平价零售额为101.43亿美元,中国13家平均规模为136.70亿美元,远低于欧美国家。

全球250强零售商主要经营快消品为主,2017年上榜企业达138家

从全球250强零售商经营业务范围来看,主要集中在快消品(销售速度较快且成本较低的产品),250强中有138家经营快消品,占比55.2%;合计销售额30009.48亿美元,占比66.2%;前十大零售商中,快消品行业占了八家。快消品行业成为推动零售商250强增长的主要引擎。

耐用及休闲用品行业以50家是上榜企业数量位居第二,2017财年合计销售收入8174亿美元,占250强的18%;服装和配饰行业上榜40家,销售总额为4418.4亿美元,占比9.8%;250强中多元化经营的企业有22家,销售收入占比为6.0%。

京东持续领跑中国零售,唯品会表现亮眼

《2019年全球零售力量中》中国(包括香港、台湾)有14家企业上榜,分别为京东、苏宁易购、屈臣氏、华润万家、牛奶国际(香港)、唯品会、国美、永辉超市、周大福(香港)、百联集团、统一超市(台湾)、物美控股、重庆百货、王府井百货,较上年减少1家。其中物美控股和王府井百货为首次上榜。

在中国上榜的14家零售企业中,京东排第20名,较上年上升8个名次,且零售额远高于第二名的苏宁,京东继续领跑所有上榜的中国企业。结合历年中国企业上榜情况,除了京东排名领先且位次不断上升外,唯品会的表现也十分亮眼。2017财年,唯品会以105.88亿美元的零售额排92名,《2016年全球零售力量》发布时,唯品会才首次入榜,当时排名为246名。

京东和唯品会排名的快速稳定上升得益于近年来中国电商的崛起,带动了企业零售额的快速上升,根据历年《全球零售力量》上榜企业零售显示,京东的零售额从2013财年的108.27亿美元,上升至2017财年的490.88亿美元,年复合增速达145.9%;而唯品会2014财年零售额为37.01亿美元,至2017财年增长至109.39亿美元,年复合增速达143.5%。至京东和唯品会进入全球250强零售商榜单以来,基本每年都占据了增长最快零售商TOP10。

展望未来,尽管中国及全球宏观经济下行压力较大,居民消费和电商零售增速放缓,但我国电商业务仍然处于高速发展期,2018年网上零售增速达25.4%,远高于全社会消费品9.0%的增速。此外,随着新零售的兴起,线上线下结合成为主流,预计未来京东和唯品会将持续保持高增长,全球地位也将稳步上升。

以上数据及分析均来自于前瞻产业研究院《中国零售行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对零售行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来零售行业发展轨迹及实践经验,对零售行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT