重磅!20大产业迁移路径全景系列之——中国白酒产业迁移路径及白酒产业发展趋势全景图

2018年11月底,在人民日报上有这样的一个表述:中国白酒产量占全球烈性酒产量的比例近40%,但国际市场的份额却不到8%。暂且不论这组数据的准确度和时效性,但这句话却表述了一个事实,中国白酒行业的市场规模很惊人,但是其出口情况并不友好,国外对白酒的接受度普遍还不高。而从中国内部这个大市场来看,近两年白酒产量连续下降,企业竞争格局也发生了一些变化。回顾中国白酒行业的发展历程,白酒产业从周边向中心聚集,从河南、山东、内蒙古等地转移出,向四川、湖北和安徽等地集聚化发展。

全球烈酒竞争格局:中国白酒到底走出全球了吗?

全球烈酒品牌价值TOP10:中国占据五席

2018年年底,英国品牌评估机构Brand Finance发布“2018全球烈酒品牌价值50强”排行榜。进入榜单的前十品牌分别是:茅台、五粮液、洋河、尊尼获加、泸州老窖、杰克丹尼、轩尼诗、斯米诺伏特加、古井贡酒、百加得。其中,中国白酒品牌茅台、五粮液和洋河包揽前三名,进入前十名的中国白酒品牌还有泸州老窖、古井贡酒。据统计,50大烈酒品牌的总价值为920亿美元,其中,中国五大品牌的价值总和为499亿美元,占比将近一半。

全球畅销烈酒榜单TOP10:中国白酒品牌全线落榜

根据英国国际葡萄酒及烈酒研究机构(IWSR)和英国烈酒商业网站进行统计,2018全球最畅销的10大烈酒品牌数据公布,排名第一的真露,其全球销量也大到让其他品牌难以匹敌。真露是韩国烧酒中的第一大品牌,占据了韩国烧酒市场的半壁江山,出口至世界100多个国家和地区。值得注意的是,真露是兑水之后将酒精度降低到20度左右的烧酒,并且售价非常便宜。真露的销量第一与兑水度数低有关,但也是因为全球的低酒精度饮用潮流兴起,真露也正好迎合了市场需求。

中国白酒品牌全线落榜。分析其中原因,第一,中国白酒的计量单位通常是以升来计算,不便比较,企业方面也不愿意提供具体到箱的销量情况;第二,中国白酒度数偏高,按照箱的统计数量拼比,稍显不足。

中国白酒的“全球地位”全靠国人支撑:出口市场并不如想象中美好

2018年11月底,在人民日报上有这样的一个表述:中国白酒产量占全球烈性酒产量的比例近40%,但国际市场的份额却不到8%。暂且不论这组数据的准确度和时效性,但这句话却表述了一个事实,从中国白酒的品牌价值、行业产量、营收规模和利润等情况来看,“中国白酒”确实能称得上是一个具有全球竞争力的头衔,但是支撑起这个头衔只是中国自身的需求,中国白酒出口市场并不友好。

对比历年中国白酒行业的产量和出口数量来看,中国白酒出口量不及产量的一个零头,在全球的接受度并不高。在国外,威士忌、白兰地和伏特加相对更受欢迎一点。中国白酒行业距离走进国际大舞台的路途恐怕还很遥远;但从另一个角度看,中国白酒出口量远超过进口,而且出口市场增长速度极快。白酒如何融入世界,是中国酒业当前普遍面临的“痛点”。

中国白酒行业发展现状

白酒产销量连续两年下跌

从2001-2018年中国白酒产量变化情况来看,2005年,白酒行业一转过去产量下降的态势;2005-2016年,中国白酒产量逐年递增,就此迎来了白酒行业的“黄金十二年”;2016年白酒产量达到1358.4万千升,达到了历史峰值。2017年,由于受白酒质量安全事故、政府严加惩治政治贪腐以及多项禁酒令的影响,白酒行业产量出现负增长。进入2018年后,白酒产量延续上一年低迷态势,白酒产量约871.2万千升,同比减少27.28%。白酒销量的变化特征与产量基本相似。综上,2017-2018年产销量均连续两年下降。

从2001-2018年中国产销率看,白酒行业产销率基本保持在95%以上;2012年后,白酒产销率平均水平整体下降。结合产销率分析,近两年白酒产量下降的原因之一是:2012年后白酒产量增速超过需求,供过于求,导致部分库存;从而促使2017年以来部分企业考虑到清库存开始减产。

受多因素影响白酒产量下降

部分人士认为,白酒行业的下滑是由于消费者偏好的变化,消费者对啤酒和葡萄酒的偏好超过了白酒。其实并不然,通过一组数据发现,近两年,中国白酒、啤酒和葡萄酒的偏好均呈逐年下滑的趋势;产量又是紧跟销量进行调整的,增减趋势基本一致。因此,上述啤酒、葡萄酒对白酒的替代作用这一说法并不正确。更确切地说,随着近两年经济形势和相关政策的影响,“酒文化”确实是减弱了,人们更愿意选择健康饮品、瓶装水等。

除此之外,白酒行业“马太效应”显著,上市酒企等品牌企业的竞争力越来越强,使得中小酒企无法生存,企业停产。领先企业可以联合在一起进行“提价”或“饥饿营销”,都会影响其产量决策。虽然2018年中国白酒整体的产销率都大幅下降,但是通过梳理上市白酒企业2018年的经营数据发现,除金种子酒和皇台以外,其余酒企的营收都有所提高。

2018年白酒企业竞争格局

2018年白酒产量大幅下降的背景下,部分企业竞争力稍显不足,白酒竞争格局也发生了调整。在19家上市白酒企业中,根据2018年各白酒企业披露的年报数据,按照营收情况来划分,将白酒企业分为五个梯队:第一梯队为龙头酒企——贵州茅台;第二梯队为五粮液和洋河股份;第三梯队为泸州老窖、古井贡酒、顺鑫农业(营收大,但部分营收来源于养殖,故划分为第三梯队)和山西汾酒;其余上市酒企属于第四梯队;其他中小型酒企业属于第五梯队。

中国白酒产业转移路径分析

选取2011年和2018年两个时间节点进行对比,从而探究中国白酒产业的转移路径。2011年和2018年中国各地区白酒产量具体情况如下:

结合数据表和地图图示,可以总结中国白酒产业转移路径特点如下:

第一,从无到有,从有到无。上海和海南的白酒企业全部迁出或倒闭,2018年产量为0;西藏地区逐渐发展起来具有当地特色的酒,如索罗玛酒、藏泉、藏缘。

第二,部分地区白酒产业迁出,如河南、山东、吉林、河北、黑龙江、内蒙古、辽宁等地区的白酒产量份额大幅下降。

第三,中国白酒向四川、江苏、湖北、北京、安徽和贵州等地区转移,白酒产量份额大幅提高。

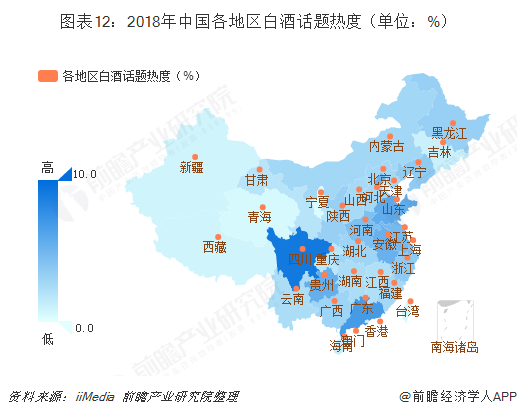

四川始终是中国白酒‘’扛把子,2011年产量占全国比重约30%;2018年全国产量大幅下降,但其占比仍高达40%。根据iiMedia机构2018年(统计截至2018年11月19日)中国网民对“白酒”话题的监测结果显示,四川网民最为关注与白酒相关的话题;四川网民受当地白酒文化的影响,对白酒相关话题的关注度极高。

中国31个省市白酒品牌图谱

中国各地区酒企百花齐放,除海南与上海外,各地均有其代表品牌,白酒的地域文化较为浓厚。除茅台、五粮液、洋河酒等著名品牌酒外,各个省市也有其具有地方特色的白酒品牌。前瞻通过对白酒市场的监测,汇总整理中国31个省市大小白酒品牌分布如下:

中国代表省市的白酒产地分布情况

中国白酒行业产量领先省市,即四川、江苏、湖北、北京、安徽、河南、山东和贵州等,其代表酒企分布如下,各省市白酒行业也呈现出集聚化发展的特征。

中国白酒产业发展趋势

在外部环境和行业内部企业调整的共同作用下,近两年中国白酒产量下降,行业不会很快进入衰退期或者停滞期,这也是在给整个行业一个信号,过分盲目扩大产能并不利于产业的长久发展,企业必须做到与时俱进,开展新的“竞争合作”关系,创新产品,尝试扩大海外市场。未来,大众消费白酒更将注重理性,产品价格既要合适,商品的价值也要得到体现。只要是有品牌、有口碑,消费者信得过的优质白酒,就一定会有空间和市场。

以上数据来源参考前瞻产业研究院发布的《中国白酒行业市场需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT