预见2019:《2019年全球矿业全景图谱》(附市场规模、经营效益、投融资、发展趋势)

2018年下半年以来,受到贸易战升级的影响,世界经济强劲复苏的势头戛然而止,巴西、欧元区等经济增速下降,发展中经济体也受到明显影响。与此同时,国际矿产品价格由快速回升转为大幅下跌,全球矿业资本市场受挫。发达国家放松矿产资源政策,一些发展中国家则普遍提高对矿产资源开发收益的诉求。展望2019年,全球矿业仍然面临贸易保护主义和资源民族主义的双重挑战。

全球矿业概述

世界上应用较为广泛的矿物约有80多种,其中的铁、铜、铝土、铅、锌、镍、磷酸盐、锡和锰等9种,具有产值大,国际贸易量较多等特点,地位相当重要。世界矿物开采的集中性明显,70~75%集中在10余个国家里,特别是少数几个工业发达国家。俄罗斯和美国是世界上采矿业规模最宏大的两个国家,澳大利亚和南非的采矿业,规模也很大。发展中国家,采矿业发达、规模较大的有中国、智利、赞比亚、扎伊尔、秘鲁、墨西哥、巴西和阿根廷等国家。

世界经济增速放缓,金属价格跌幅明显

受到贸易战升级的影响,世界主要经济体增速明显放缓,为2019年世界经济增长蒙上了一层阴影。国际货币基金组织(简称“IMF”)在2018年10月发布的《世界经济展望》报告显示,2018年第三季度,巴西、欧元区、日本、加拿大等经济增速下滑,其中日本GDP增速降至1.1%。

2018年,在全球经济增长缓慢的背景下,全球金属矿产品市场呈现震荡格局,2018年初,延续2017年上涨趋势,国际矿产品价格上涨,并创近年来新高。但是在下半年,受到贸易战升级的影响,国际矿产品价格开始回落,且跌幅明显。以铜为例,2018年6月曾创下7348美元/t的四年来新高,但是从下半年开始下跌,最低跌至5773美元/t,跌幅27%。其他金属,如铝、铅、锌、镍、锡等也出现类似的走势。

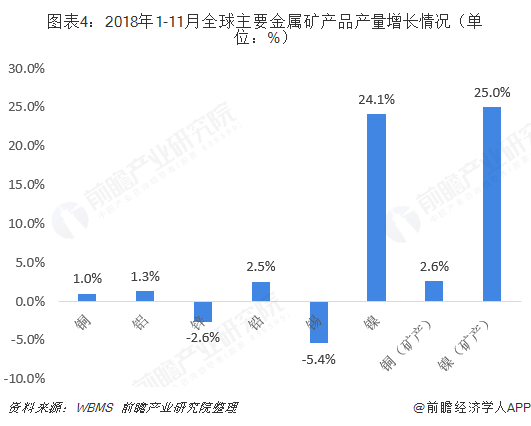

全球产销双双低迷,市场关键要看中国

2018年全球金属产量增长势头放缓,主要金属产量表现低迷。世界金属统计局(WBMS)公布2018年1-11月报告显示,全球基本金属品种中,仅有镍的产量较2017年同期出现显著增加,铜、铝、铅产量基本持平,锌、锡产量萎缩。

从国内供给来看,据国家统计局数据显示,2018年,国内十种有色金属产量5688万吨,同比增长6%,其中,铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。

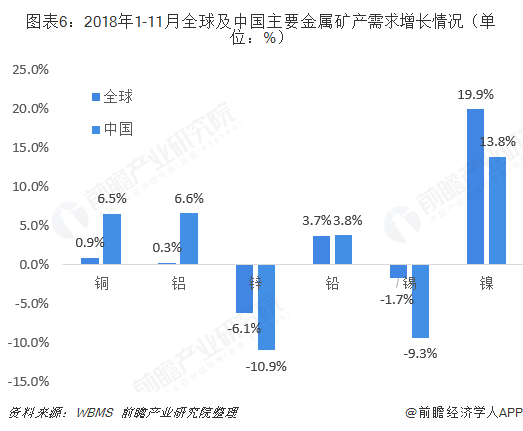

受到主要国家产业结构调整的影响,2018年全球金属矿产品需求走势分化,表现整体不及预期。世界金属统计局统计数据显示,1-11月累计,全球范围内仅有镍消费量较2017年同期显着增加,铜、铝消费量基本持平,锌消费量下降明显。就国内基本金属需求而言,1-11月累计,铜、铝和镍消费量均有较大增加,锌和锡消费量出现不同程度下降。从各品种需求增速对比来看,2018年中国铜和铝需求显着强于全球市场,而锌、锡需求则相对较弱。

多数商品短缺减轻,商业库存持续回落

2018年全球金属矿产品市场整体依旧处于短缺状态,但在供需两端双向微调的影响之下,多数产品的短缺程度有所缓解。就基本金属品种而言,1-11月累计,铝、铅、镍市场短缺程度较2017年同期明显减轻;锡市场短缺程度有所加剧,目前缺口已超过2017年全年;铜、锌市场由重度短缺转为中度过剩,目前过剩已超过5万吨。

市场整体持续短缺带动2018年以来相关商品的社会库存继续回落。截止11月末,全球库存基本金属合计,除锡库存增加外,其余品种均显着下降,其中铅、锌、铝、镍库存创过去多年最低,铜库存也维持在2017年以来低点。

企业经营效益回升,但增速有所下降

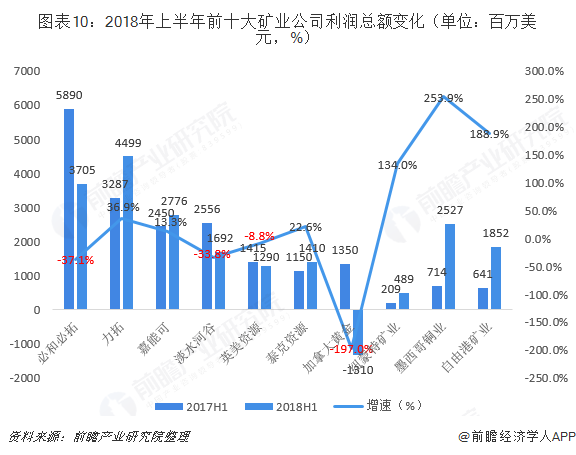

经历前几年的矿产品大幅下跌后,全球矿业正在回暖,自2017年以来,全球前十大矿业公司合计营业收入大幅增加,2017年全年营业收入增加三成,2018年上半年,全球前十大矿业公司合计营业收入略高于2017年全年的一半,但同比增速则较2017年下降一半。

就利润而言,2018年上半年十大矿业公司合计净利润达到189.3亿美元,略高于上年全年的一半,但同比增速不到上年五分之一。其中必和必拓、淡水河谷净利润大幅下滑,加拿大黄金公司由盈转亏成为主要拖累。

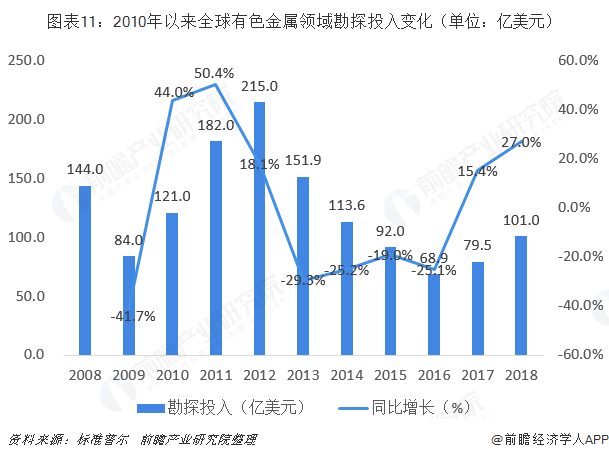

勘查投入连续回升,重大勘探成果显着

根据标准普尔全球市场情报对勘查投资预算在10万美元以上的1651家矿业公司的统计,2018年有色金属矿产(不包括铁矿石、煤和铝)勘查投资预算为96.2亿美元,估计全球矿产勘查投资为101亿美元,较2017年增长27%,这也是连续第二年回升,矿产品价格回升(2018年年均价格较2017年增长了6%左右)以及矿业公司利润增加是矿产勘查投资增加的主要原因。

2018年全球金矿勘查取得重要进展。2018年底,澳大利亚矿山资讯网评出十大钻探成果,分别是澳大利亚的麦格尼特山(Mount Magnet)金矿、福斯特维尔(Fmsterville)金矿、昆达纳(Kundana)金矿、达尔加兰加(Dalgaranga)金矿,加拿大的帕特森湖南(Patterson Lake South)铀矿、鲁克1号(Rookl)号铀矿和温德福尔(Windfall)金矿项目,民主刚果的曼诺诺(Manono)锂矿项目,马里的斯亚马(Syama)金矿,以及巴布亚新几内亚的凯南图(Kainantu)金矿项目。从以上项目看,有一半以上属于金矿项目,特别是在西澳地区,砾岩型金矿成为矿业公司关注的重点对象。一些项目金品位超出科学家的想象,例如西澳州的贝塔亨特(Beta Hunt)金矿。

从不同地区情况来看,拉丁美洲、欧亚、加拿大和澳大利亚保持勘查热度。拉丁美洲继续成为全球矿产勘查投入的热门地区,2018年预算总额较2017年增长18.6%,达到28.3亿美元,占全球勘查投入的28%。而作为勘查预算投入最为集中的三个国家,加拿大、澳大利亚和美国的勘查预算分别实现36%、37%和43%的快速增长。

全球矿业并购活跃,融资难问题在年末出现转机

根据标准普尔发布数据显示,截至11月末,全球金属及矿产领域并购事件已公布涉案金额合计905.2亿美元,较2017年增长超过40%,预计全年接近1000亿美元,将创2013年以来新高。其中,全球有色金属矿产领域2018年并购金额为533亿美元,较2017年增长超过10%。大型矿业公司(力拓)的业务布局持续调整及煤炭价格维持高位,是过去两年该领域并购爆发的主要推手。

2018年,全球第一大黄金公司巴里克收购兰德黄金资源公司是有色金属矿产领域最大的收购案。与前两年中资企业成为全球金属及矿产并购市场的绝对主角不同,2018年中资企业并购热情显着降温。截至11月末,在已明确交易金额大于1亿美元的项目中,仅20%的买方为中资背景企业,这一比例相对于2017年的超过30%大幅下降。

2018年前11个月,全球矿业融资困难进一步加剧,2018年初级公司和中级公司的融资完成数量从6月的33.笔高位大幅降低至9月的150笔左右,其后徘徊在这一历史最低点附近。11月融资额度仅为2.74亿美元,环比下降了65%,创下近33个月的新低。但在2018年12月,全球矿业融资出现转机,融资额较11月大幅增加45%,融资完成数目增加55%,达到2018年最高水平238笔。

多国加强战略资源管控,大幅提升矿业税费

越来越多的国家重视战略矿产资源,美国、欧盟等发达经济体建立关键矿产目录,放松政策限制,扩大国内供应。而刚果(金)、赞比亚则将优势矿产列入战略矿产目录,并大幅提高矿业权益金比率。

展望2019年,贸易保护主义和资源民族主义仍将是阻碍世界经济和全球矿业发展的重要因素,全球矿业发展仍面临诸多不确定性因素。如果贸易战缓和,世界经济则能重拾升势,发展中经济体增幅加快,矿产品需求持续增长,矿业勘查开发投资持续回升。否则,贸易战升级,更多国家受到影响,世界经济则面临下行压力,全球矿业也将再度陷入深度调整之中。

更多数据参考前瞻产业研究院发布的《中国文化产业发展前景预测与产业链投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对文化产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来文化产业发展轨迹及实践经验,对文化产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT