预见2019:《2019年中国消费金融产业全景图谱》(附产业布局、市场规模、竞争格局、发展趋势)

消费金融是指由金融机构向消费者提供包括消费贷款在内的金融产品和金融服务。根据美联储的年度消费金融报告(Annual Survey of Consumer Finances(SCF))的定义,狭义的消费信贷包括:汽车贷款、耐用品消费贷款、学生助学贷款、个人信贷额度、无抵押个人贷款、个人资金周转贷款以及房屋修缮贷款等,广义的消费信贷则将房地产抵押信贷纳入了范畴。

费金融产业全景

消费金融生态圈包括核心参与者和外围服务提供方,其中核心参与者包括消费品提供商、资金提供方和消费金融需求方,外围服务提供方包括征信服务提供方、支付支持方、大数据营销提供方等。

消费需求方有购买产品的需求,进而产生了资金借贷需求,随即他们向金融服务平台申请借款;消费金融服务平台则依据外围服务提供方,如征信机构所提供的信用报告以及消费者本身的贷款资质对贷款进行审批;在审批结束后,通过审批的消费者将获取的资金投入消费中,从而完成了消费金融产业的良性闭环。

另在消费金融产业中游,大量玩家的涌入也让消费金融产业枝繁叶茂。其中不乏商业银行的身影,如中国银行下设的中银消费金融、北京银行下设的北银消费金融;同时还有电商平台的加码——背靠淘宝商城的蚂蚁金服、背靠京东商城的京东白条等;消费金融产业另一批精锐部队则是大型非金融企业,建立消费金融子公司的初衷则为促进本集团产业的销售,如苏宁消费金融公司、海尔消费金融公司等;最后,则是中小型玩家,市面上小额贷款公司、P2P贷款平台则均如此类。

消费金融领域不同的玩家,在产业内有不同玩法,本文会在竞争格局中详细介绍。

消费金融市场分析

1、潜在发展规模分析

根据人民银行数据显示,截至2018年12月,我国金融机构个人消费贷款余额为37.79万亿元,同比增长19.90%。2013-2018年,住户消费性贷款由12.97万亿元增长至37.79万亿元,年均复合增长率为23.84%。

住户个人消费贷款则代表着消费金融的潜在市场规模上限,个人消费贷款的快速增长,也昭示着消费金融增长的巨大潜力。

2、实际市场规模分析

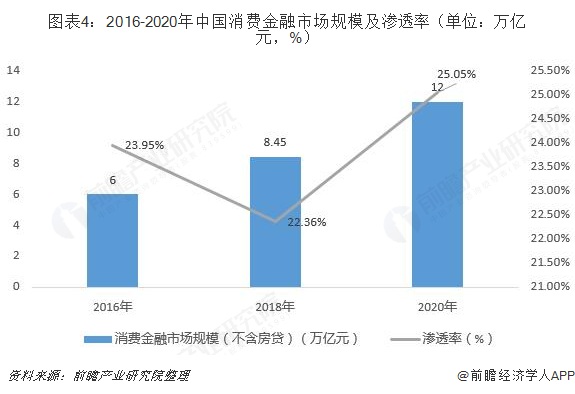

根据国家商务部发布的报告显示,2018年我国消费金融市场(不含房贷)规模为8.45万亿元,市场渗透率为22.36%,预计到2020年我国消费金融市场规模将达到12万亿元,届时渗透率将达25.05%。从渗透率判断,我国消费金融仍处于发展初期,仍有较大的增长空间。

3、政策导向分析

从经济角度看,2018年中美贸易战打响,在经济下行的压力下,投资、出口的经济催化剂实效大不如前,如今经济驱动转向消费驱动。根据清华大学所发布的《2018中国消费信贷市场研究》,2018年前三季度最终消费支出对经济增长的贡献率是78%,较上年同期提高了14个百分点。故从经济发展角度看,消费对经济发展贡献力度有所上升,未来消费金融产业有坚实的发展基础。

从政策角度看,近年来,我国互联网金融行业经历了爆发式增长,但同时,行业也暴露出了诸多不合规经营问题。故从长期看,消费金融前景被看好,但短期内国家的政策导向是整顿洗牌。如2017年11月,发布“监管部门不得新批设网络小额贷款公司”、“对现金贷业务做全面规范”的政令;受此影响,可以预见短期内行业将呈现出一定的增速回落迹象。

综合来看,未来消费金金融在经济环境下行压力及监管压力下,短期内会放缓发展速度。

消费金融竞争格局分析

从竞争角度看,消费金融行业的众多玩家具有多个赛道。不同的赛道不同的主体所具有优势也各有不同。

1、牌照赛道

首先,牌照是消费金融所绕不开的议题。在消费金融市场上,共有互联网小贷牌照、消费金融公司牌照两套牌照体系;其中消费金融公司牌照门槛更高,对于金融机构而言,要求具备“最近1年年末总资产不低于600亿元人民币,并连续两年盈利”的条件;对于非金融机构而言,则要求具备“最近1年营业收入不低于300亿元人民币,最近1年年末净资产不低于资产总额的30%以及最近2个会计年度连续盈利”等条件。而互联网小贷牌照则没有上述要求。

进一步看,因消费金融公司牌照门槛较高,目前市场上能达到要求并获取牌照的公司仅有27家;其中持牌主力军主要为金融机构,包括商业银行和地方银行;一来金融机构资金雄厚、有政策扶持,故敢为人先;另地方银行受限于地域限制,也更愿意在无地域限制的消费金融领域开辟疆土,放手一搏;除了金融机构,非金融机构如海尔消费金融、苏宁消费金融以及华融消费金融凭借其漂亮的销售业绩、强悍的盈利能力顺利持牌。

在牌照赛道上,金融机构玩家和大型非金融机构玩家具有较大优势,首先消费金融牌照属于稀缺资源,含金量非常高,不仅可直连央行的征信系统,获取征信数据,还可享受金融机构15%所得税的政策。同时,消费金融牌照持牌企业的经营杠杆相比其他无牌照消费金融公司更高,可以达到8-9倍。

其次是资金优势。互联网小贷牌照与消费金融牌照最大的区别在于资金来源,在互联网小贷牌照领域,要求公司的资金来源仅为资本金、捐赠资金,或融入资金;但在消费金融公司牌照领域,除了上述资金来源,持有消费金融牌照的还可通过向境内同业拆借,发行金融债券等方式获取资金。这意味着在增资、扩大自身经营规模领域,消费金融持牌企业具有更多主动权。

2、流量赛道和风险防控赛道

在金融行业,最核心的问题始终是流量和风控。首先在流量领域,传统小额贷款公司、P2P平台打法则为地扫模式、贷款广告宣传等,成本高但收效微小;而非金融机构平台和银行系玩家类似,靠着多年积累自带流量,且都在积极与消费场景连接,也都在利用大数据寻找或变现流量;但细细观察,上述二者在流量领域仍具有一定壁垒;综合来看,电商平台系消费金融公司在流量场景上无人能敌,天然带有电商DNA或社交DNA,利用这电商场景或社交场景即可完成流量的惊人裂变。

从风控领域看,银行系玩家和电商平台系玩家各具优势,银行系玩家背靠央行征信系统,且具有成熟的风控体系;而电商平台系玩家则拥抱大数据,大数据则能帮助其更精准的描绘用户画像,进行风控建模。

综合来看,电商平台在流量及风控赛道上的优势更突出,银行系玩家、非金融机构玩家次之,而小额贷款公司、P2P平台在该领域并无优势。

3、消费金融细分行业赛道

根据清华大学所发布的《2018中国消费信贷市场研究》显示,消费信贷的用途较为宽泛,满足了消费者在各个方面的消费需求。比重方面,买家电占比为26%,教育培训、旅游、家庭装修和非车交通工具比重分别为16.4%、10%、13.6%和7.8%。

因消费借贷资金多向上述领域倾斜,故可知未来,已在家电、教育、旅游、家庭装修领域布局的金融消费公司会获得较大的市场份额。

同时,根据统计数据显示,在家电消费金融领域,苏宁消费金融、海尔消费金融已布局深远,建起了较大的资金、技术、产品壁垒,故可推断苏宁、海尔消费金融未来所获机会较大;同时在教育领域,则是京东校园白条、百度有钱花、学好贷等领域在教育这一垂直领域具有较大优势;而在旅游消费金融领域,目前这一细分领域市场集中度较低,市场竞争格局尚未形成,未来企业在这一领域的厮杀也令人期待。

综合来看,未来,综合性电商消费金融以及在上述子细分领域耕耘已久,具有一定市场份额的企业,具有较大的发展优势。

消费金融发展趋势分析

通过前瞻产业研究院对2018年消费金融市场的观察,认为消费金融领域将呈现出如下发展趋势。

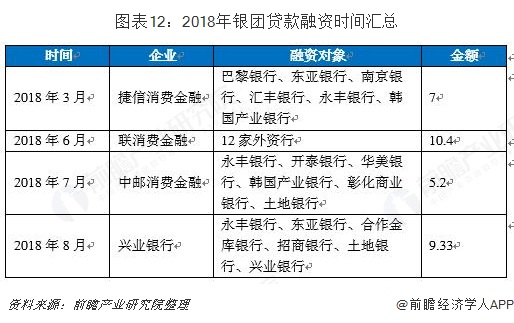

——消费金融银团贷款融资方式兴起

银团贷款是由获准经营贷款业务的一家或数家银行牵头,多家银行与非银行金融机构参加而组成的银行集团采用同一贷款协议,按商定的期限和条件向同一借款人提供融资的贷款方式。

在目前看来,银团贷款的利率相对于银行、保险、信托、ABS等融资方式较低,同时可获得性较强,是消费金融公司融资的新兴手段。

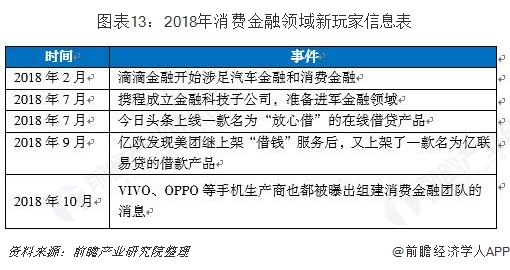

——更多玩家涌入消费金融市场

2018年开始,一批互联网“新星”开始跨界到消费金融行业,意在分食消费金融万亿级蛋糕,其中包括TMD、VIVO、OPPO、携程等。而通过对上述公司研究后可知,其在在消费金融方面都具有流量、场景、数据、资金等先天优势。

另值得关注的是,因旅游领域是消费信贷的较大的子细分领域,故携程在消费金融市场的后续发展令人期待。

——派系合作将更普遍

2018年,互联网消费金融个第一梯队的“队员”纷纷开启和传统金融巨头合作的模式,蚂蚁金服、京东金融、百度和腾讯于建行、农行、工行等银行传出合作消息,双方均表示将拿出自己的优势产品,深化在传统金融领域的多方位合作。前瞻认为,这些合作将对双方的发展带来特别的优势。

提升银行运营效率。传统金融机构对于在自己的短板,比如线上大数据风控和活跃用户运营等方面将有极大提升,业务将进一步突破传统金融模式。

互联网巨头加深金融理解。用户运营和流量转化等方面是互联网巨头的看家“法宝”,但对于金融的理解,特别是针对金融业务本身的“平衡性”理解不足是互联网巨头需弥补的短板。

更多数据参考前瞻产业研究院发布的《中国消费金融行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT