2018年激光雷达行业市场竞争和发展趋势分析 低价量产抢占车企合作入口【组图】

目前,激光雷达行业内企业多数仍处于创业阶段,国外Velodyne、Quanergy等企业由于具有先发优势,在市场上竞争力较强;而国内包括速腾聚创、禾赛科技在内的部分企业技术也相对成熟,在产品精度和价格上具有一定的竞争优势。

激光雷达企业普遍处于创业阶段,资金成为重要进入壁垒

目前,除了部分较为成熟的激光企业从相近技术切入激光雷达行业进行布局之外,多数激光雷达研发和生产商主要是初创企业。而由于激光雷达是精密的光学仪器,且需要结合大量软件算法、电路设计及其他自动化领域的高精尖技术,导致技术难度大,研发投入和量产成本高,产品未能广泛商业化,从而回收周期长,导致资金成为重要的进入壁垒。

从2018年激光雷达行业投融资情况来看,市场投资热情高涨,除了没有透露融资金额的机构以外,其他机构的融资额度大多均在千万元级别以上,包括速腾聚创、禾赛科技等在内的部分头部企业融资额度更是高达数亿元,为公司产品研发与量产提供了良好的资金基础。此外,从融资阶段来看,许多企业仍处于天使轮、Pre-A轮等较早期创业阶段,距离企业发展成熟还有较远距离。

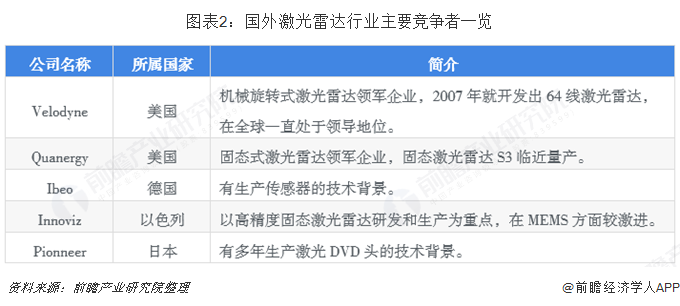

国外企业先发优势显著,固态激光雷达是发展趋势

从国外激光雷达行业发展现状来看,由于国外对激光雷达的研发和生产相对较早,具有显著的先发优势。目前,美国的Velodyne、Quanergy,德国的Ibeo以及以色列的Innoviz技术研发相对成熟,处于世界前列。总体来看,Velodyne是高级自动驾驶机械旋转式激光雷达的领军企业;而Quanergy是固态式激光雷达的领军企业;Valeo/Ibeo在低级自动驾驶领域也已实现了商用和量产。

值得一提的是,成熟的激光企业优势在于在很早之前就开始激光技术的积累,团队内光学方面人才积累较充足,技术团队较大。与此同时,该类企业已有能够产生充足现金流的产品,例如,Velodyne称其融资主要是为了进行深度合作,应下游需求进行定制开发,因此投资方多为无人车的开发企业(如百度、福特等)。

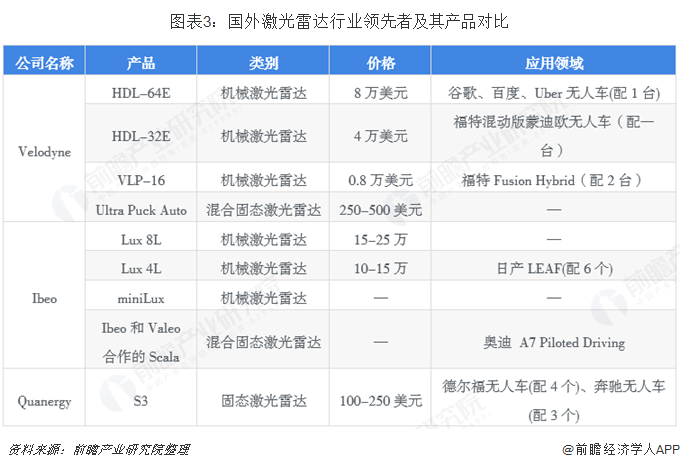

总体来看,全球激光雷达最领先的企业是Velodyne、Quanergy和Ibeo三家公司,其产品主要应用于无人驾驶领域,且产品价格均较高。此外,从研发的趋势来看,目前三家公司均开始将主力转向固态激光雷达的研发与商用。事实上,从技术发展路线来看,机械式激光雷达的后发者基本已经丧失了发展机会,因为这类型产品的生命周期不长,新晋的研发机构研发完毕再进入生产,需要时间比较长,可能产品已经进入生命周期的末端。因此,未来固态激光雷达将是企业竞争的重点。

国内企业同国外差距快速缩小,低价量产抢占车企合作入口

而从国内企业的竞争来看,国内企业目前主要专注于生产旋转式激光雷达,速腾聚创、禾赛科技、北科天绘均可接单量产,并且在精度和价格上与国外同档次产品相比拥有优势。此外,包括北科天绘、速腾聚创在内的部分国产企业在固态式激光雷达领域有所研发,分别应用于辅助驾驶和高级自动驾驶领域,加速追赶国外企业。按照产品的代差估计,国内激光雷达厂商与国外企业仅有1-2年的差距。

值得一提的是,国内企业速腾聚创在同国外企业竞争时已具有一定的优势,尤其是在价格方面。以16线产品价格为例,速腾聚创的产品售价仅为Velodyne的2/3,同时出货速度也更快。而目前,消费级别的车厂(如特斯拉)在购置激光雷达时优先考虑的就会是价格、安全和用户体验等因素,速腾聚创凭借巨大的价格优势已18家左右的车厂建立了合作关系。

此外,由于车规级部件在实际应用前需要进行大规模测试,厂商一般不会轻易更换装备提供商。因此,在产能能够满足需求缺口之前将是技术突破的关键期,在那之前能够低价量产抢占市场的厂家将打开与车企合作的入口,并在未来获得渠道优势,与厂家合作开发应用于高级别自动驾驶的激光雷达。

以上数据及分析均来自于前瞻产业研究院《中国激光雷达行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对激光雷达(LiDAR)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光雷达(LiDAR)行业发展轨迹及实践经验,...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT