十张图回顾2018年中国医疗健康行业投融资 数量及规模双双反弹

在过去的2018年,我国医疗健康行业改革持续推进:主管部门组织架构迎来重大调整、药品注册审批制度不断优化、“4+7”城市药品集中采购试点,为医疗技术突破、医药和医疗器械创新夯实了制度基础。医疗健康行业的种种积极变化,令其获得了更多资本的关注,即使在资本调整期内也聚集了大量的资金涌入。

整体情况:融资数量及金额大幅反弹

根据CVSource 数据,2018年,中国医疗健康行业共发生776起投融资事件,较2017年投融资事件数大增207起,实现了触底反弹,并超过2016年的历史高点;投融资总额104.01亿美元,同比增长46.41%,延续了过去三年的增长态势。

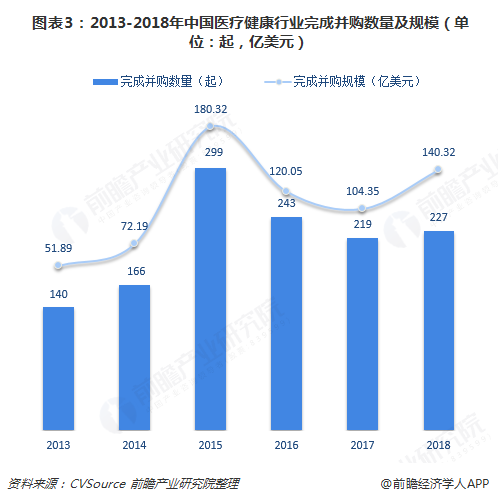

不仅融资数量及金额大幅反弹,医疗健康行业并购数量和规模同样显著回升。数据显示,2018年,国内医疗健康行业宣布并购数量高达568起,同比增长27.93%;宣布并购规模315.08亿美元,同比增长41.04%。

但相比宣布的并购情况,实际完成的并购数量及规模增长较缓。2018年,医疗健康行业完成并购数量227起,仅较上年增加了8起,同比增长3.65%;完成并购规模140.32亿美元,同比增长34.47%。

医疗健康行业并购数量及规模大增,表明产业整合趋势明显加速。一方面,2018年国务院进行医疗监管机构改革,形成较为完善的政策监管体系,并落地一系列政策,鼓励产品创新,促进产业升级,加速国内药品、器械市场与国际接轨,从而长期提升国产服务和产品的质量;另一方面,行业创新和高端化成为发展的必然趋势,企业通过并购交易打通产业链关键环节,主营业务向高附加值方向转型。

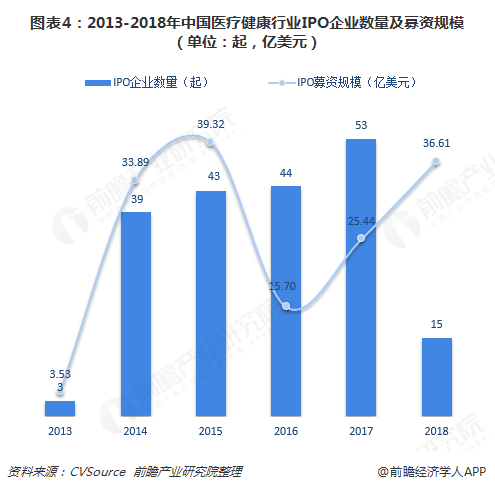

最后,IPO方面,去年港交所新规吸引了一批生物科技公司赴港上市,但A股因监管趋严导致IPO企业大幅缩减,医疗健康行业同样受到影响,从而拖累了2018年中国医疗健康行业IPO的整体表现。好在药明康德的巨额募资,带动了IPO募资规模维持增长。

具体来看,2018年全年,医疗健康行业IPO数量共有15起,较2017年大幅减少了38起;而得益于药明康德超10亿美元的大额募资,去年全年医疗健康行业IPO募资规模同比大增43.91%,达到36.61亿美元。

细分情况:医药领域大幅领先

——金额分布

根据动脉网数据显示,2018年,中国医疗健康行业融资额主要分布在1000-2000万元和1-10亿元两个区段,分别占到35%和33%;1000万以下和0.5-1亿元两个区段所占比重也超过10%,分别占到10%、11%。

从具体企业融资情况来看,平安医保获得融资11.5亿美元,为2018年度最大融资额,投资方包括软银愿景基金、IDG资本、SBI集团。

平安医保科技是平安集团旗下“大医疗健康”板块成员,其业务主要服务于国内医保、卫健系统、商保企业、医疗机构以及药品流通领域。平安医保科技致力打造的科技驱动管理式医疗服务平台,焦点在于如何利用科技去推动产品研发和服务创新。

目前,平安医保科技正在尝试以“云治理”为手段,通过平安多重先进科技技术驱动(生物识别技术、人工智能、区块链、AI、云计算/大数据),布局医疗健康领域的应用,打通医疗、医药、医保,解决三医难题。

——行业分布

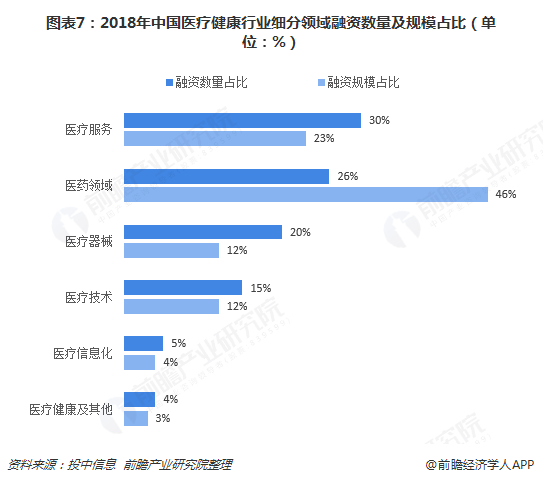

据投中信息数据,2018年,从融资数量看,在医疗健康行业细分领域中,医疗服务占比最高,达30%,医药领域、医疗器械占比也在20%以上;从融资金额看,医药领域遥遥领先,占比高达46%,这点在并购上更为明显。

2018年,医药领域的并购数量及规模占比均排在首位,大幅领先于其他细分领域。数据显示,在医疗健康行业完成并购的227起事件中,医药领域占据97起,所占比重达43%;在完成并购规模的140.32亿美元中,医药领域完成60.75亿美元,占比43%。随着药品保障供应制度日益完善及医药研发创新的促进,医药领域仍有望吸引更多资本的关注。

——地区分布

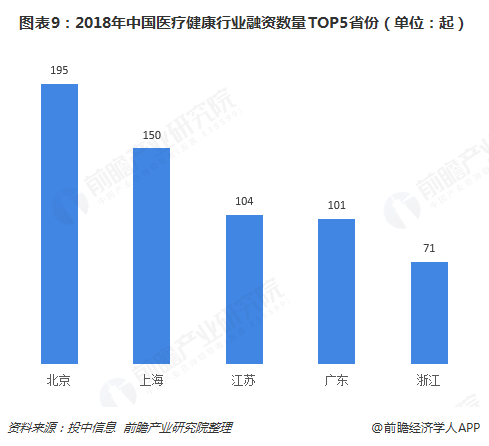

北京、上海、江苏、广东、浙江仍是2018年中国医疗健康行业投融资发生的主要区域,融资数量及规模均位列全国前五位。其中,北京和上海最为集中,这两大地区融资数量合计达345起,占比超过四成;融资规模合计达52.03亿美元,占总融资额的半壁江山。

更多数据参考前瞻产业研究院发布的《中国医疗健康行业并购重组趋势与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

前瞻产业研究院发布的行业并购重组趋势与投资战略规划分析报告正是基于这样的时代背景,从企业并购重组的一般理论出发,结合中国大陆企业并购重组的现状,重点分析国企改...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT