2018年中国203家独角兽所在行业解读之电子商务 互联网以及技术推动行业向O2O模式转变

独角兽企业数量占比为9.85% 估值规模占比为3.41%

根据前瞻产业研究院发布的《2018年中国203家独角兽企业背后的行业分布与企业成长趋势报告》显示,2018年中国共有203家独角兽企业,所涉及的大行业达18个。其中,电子商务行业的独角兽企业有20家,占总体独角兽企业数量的9.85%;行业独角兽合计估值为320.33亿美元,占总体的3.41%。从数量占比和规模占比来看,电子商务行业独角兽企业体量较小。

电子商务行业独角兽地区、估值、细分领域分布分析

电子商务行业中,估值最高的独角兽企业为美莱网,截至2018年末企业估值约为33.85亿美元,在“2018年中国203家独角兽企业榜单”中排名第41位。

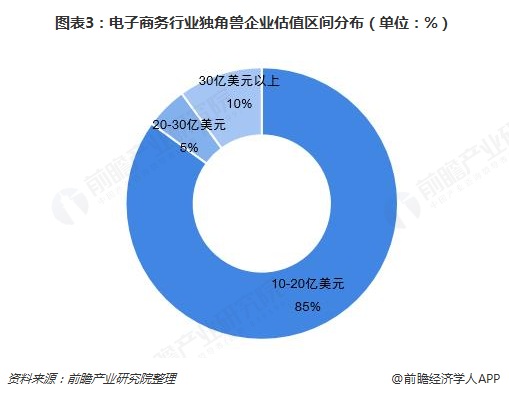

从估值区间来看,电子商务行业独角兽企业的估值大部分分布在10-20亿美元区间,估值普遍偏低。30亿美元以上的有2家,美莱网和汇通达,占行业独角兽企业数量的10%。

注:10-20亿美元区间包含20亿美元,20-30亿美元区间包含30亿元。

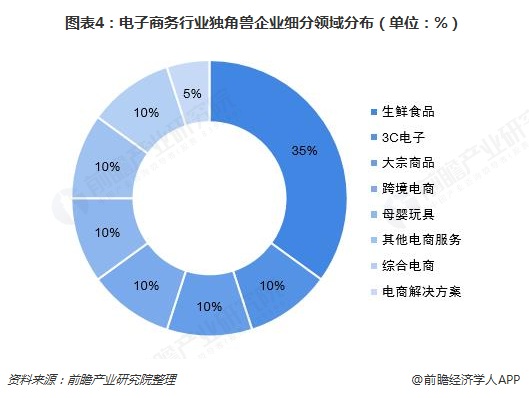

从细分领域来看,2018年电子商务行业独角兽企业大部分为生鲜食品。中国生鲜电商在经历了高速发展以及洗牌期后,目前处于后成长期,消费者生鲜进入品质时代。

从地区分布来看,中国电子商务行业独角兽企业多聚集在上海和北京,两个地区的独角兽企业数量分别为8家和6家。估值分布于地区分布相似,上海独角兽企业总体估值占行业独角兽总体估值的比重为36.67%,北京的占比为33.67%。其余独角兽分别分布在广东(2家)、浙江(2家)、江苏(1家)以及香港(1家)。

中国电子商务行业现状分析

——市场体量非常庞大

近年来,中小企业国际环境逐渐好转,我国政府继续出台财政政策加快中小企业应用电子商务,国内外环境均利好我国企业间电子商务的发展。且经过多年的发展,我国成为了全球电子商务的领先者,阿里系、腾讯系、百度系、京东系等几大主体从一开始的电子商务委商业活动服务到现在的生活服务,逐渐形成了一个全社会、全方位的电子商务发展服务平台。

2011-2017年间,我国电子商务交易额持续增长,2017年中国电子商务交易规模约为29万亿元,同比增长24.77%。其中,B2B交易额20.5万亿元,网络零售交易额7.17万亿元,生活服务电商交易额9986亿元。2018年前三季度,中国电子商务交易规模为22.69万亿元,同比增长11.2%。

特别是在网络购物市场中,阿里巴巴、京东等企业加大移动端布局,移动购物发展迅速,成为拉动网购市场发展重要力量,进而推动电子商务整体市场增长。根据国家统计局统计数据,2018年全国网上零售额突破9万亿元,达到90065亿元,网络购物发展迅速。

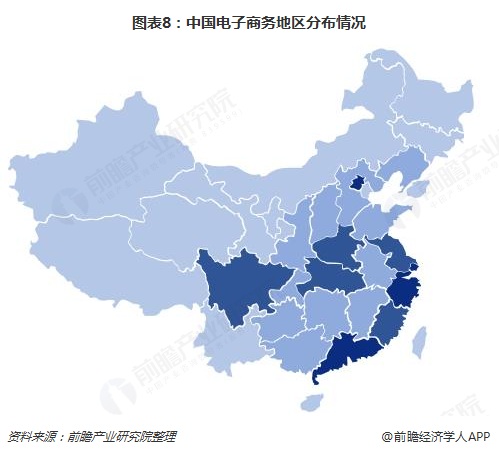

——主要分布在环渤海、长三角以及珠三角地区

中国的电子商务企业主要集中在环渤海、长三角以及珠三角地区。

环渤海地区以北京为首,北京作为国家首批电子商务示范城市,电子商务发展水平位居全国前列,软硬件基础雄厚,是华北区域电子商务核心城市。经过近年来的持续快速发展,电子商务已成为北京综合竞争力和信息社会建设成效的典型代表和展示窗口。具有知名电商企业京东、亚马逊、聚美优品、当当、美团等。

长三角地区以上海、杭州等城市为代表,以绝对的优势领跑全国,成为电商从业者的摇篮。目前,长三角地区的苏州、上海、杭州、宁波四个城市相继成为跨境电商综合试验区,极大的带动了长三角电商行业的发展。具有淘宝、拼多多、苏宁易购等知名企业。

珠三角地区经过多年发展,逐步形成了广佛、深港、珠澳等电子商务应用与服务都市区,辐射带动了珠江三角洲其他地区电子商务的发展。广东包括东西两翼和粤北地区在内的欠发达地区的电子商务都有了迅速发展。具有唯品会、柚子街、1药网等知名企业。

——跨境电商驶入快车道

在电子商务高速发展之际,伴随国内消费升级,跨境电商发展迅猛,市场增速显著高于电商整体。尤其是一站式推广、平台化运营、网络购物业务与会展相结合等模式出现,有力推动了跨境电子商务纵深发展。在此背景下,跨境电商发展驶入快车道。2017年,跨境电商整体交易规模(含零售及B2B)达7.6万亿元人民币,同比增速20.63%,延续中高速增长态势;2018年跨境电商交易规模增至9.0万亿元。

——巨头霸市格局基本已成定局

在市场竞争方面,阿里系、京东系霸市局面基本已经形成,特别是B2C电商方面,天猫稳居首位,占据的市场份额过半,达到52.72%;其次是京东,占据的市场份额为32.50%,两者合计占据的市场份额高达85.22%。

在B2B电商方面,阿里巴巴仍独占大头,占的市场份额为36.7%;其次是聪慧集团,占比为10.5%。相比于B2C方面的两大巨头独占局面,B2B领域则多方开花。

中国电子商务行业未来发展趋势

1、市场更加规范化

2019年1月1日,《中华人民共和国电子商务法》正式实施,电商发展正在出现积极变化。《中华人民共和国电子商务法》对消费升级下的电子商务行业起到了规范的作用,电商法实施后,大型的电商平台都在积极做好合规工作。

2、市场转向平台购物

电子商务将来的主战场不是在PC,而是在移动设备上。而移动用户有很多的特点,首先购买的频次更高、更零碎,购买的高峰不是在白天,是在晚上和周末、节假日,而移动购物将会革PC电子商务的命。

3、逐渐向O2O方向转变

移动互联网时代,O2O电子商务模式带来的不仅是消费和服务思维的改变,更是对传统电子商务的提升。相对于传统的B2C和C2C模式,O2O涉及到更多的服务性产业,且地域性较强。这一变化符合更多服务性产业想进入电子商务市场的需求,与此同时,生活服务性产业的地域性限制被智能手机等移动终端的出现而很好的解决。因此O2O电子商务是一个增量的市场,它的出现和发展是满足市场需求的必然结果。

以上数据分析参考于前瞻产业研究院发布的《中国电子商务行业发展趋势与投资决策分析报告》、《2018年中国203家独角兽企业背后的行业分布与企业成长趋势报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电子商务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子商务行业发展轨迹及实践经验,对电子商务行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT