预见2019:《2019年中国白酒产业全景图谱》(附规模、竞争格局、趋势等)

白酒消费:浓香为主

白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。我国白酒行业从改革初期的蓬勃发展,到“黄金十年”的昂扬向上和5年调整后的重新出发,不但从规模到效益都发生了翻天覆地的变化,并诞生了茅台、五粮液、泸州老窖、洋河等一批国内中流砥柱企业。

白酒主要分三种,分别为浓香型、酱香型和清香型。目前,中国白酒消费主要以浓香型为主,市场占有率为51.01%。

白酒的原料有粮谷、以甘薯干为主的薯类、其它含糖原料和含淀粉的代用原料,生产中主要是用前两类原料,代用原料较少。在白酒整个产业链中,白酒成本中占据比例最大的就是粮食和包装物,其中,包装物在白酒成本结构中占据的比例为45%。

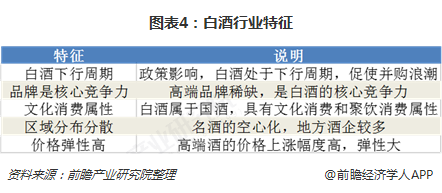

行业特征:并购是趋势

第一阶段:白酒行业在2003年之前,步入平稳发展时期,此阶段以贵州茅台、五粮液和山西汾酒扩大产能,平稳销售为主。第二阶段:2003-2012年,白酒行业快速发展,步入黄金十年,此阶段白酒产能的扩张,商务消费促进白酒的发展。第三阶段:2015-至今,白酒行业开始复苏,白酒市场在2018年进入了高端酒稳增、大众需求放量的时段。

白酒行业的特点主要包括:1)白酒下行周期,促使并购浪潮;2)核心竞争力是品牌,品牌稀缺性是白酒一项重要属性;3)具有文化消费、聚饮消费的属性,和餐饮关联度高;4)白酒呈现区域分布(分散性)——名酒空心化,地方酒企较多;5)价格弹性高,各个价位段都能实现汇量,但不同价格带的运作模式区别大。

2017年以来,白酒行业逐渐回暖,提价趋势明显,这些都被视为行业彻底走出低谷的信号。从并购数量来看,2017年并购数量增加,2018年并购数量有望超过2017年;从并购规模看,截止到目前2018年并购规模达52.49亿元,已经远超2017年的规模,但都远低于2016年的规模。

白酒行业并购呈现出集中化趋势明显,但产业整合速率放缓。随着名酒的率先穿越调整周期,产业集中化趋势越加明显,拥有强大资金实力的酒业或将用资本并购都手段加快行业的整合速度。

市场规模:政策利好,行业迎7000亿元市场

我国白酒行业现处于下行阶段,但是高端白酒消费还有较大提升空间。此外,利好政策的落地,促进白酒行业更好更快地发展。最近各省市对于白酒行业的支持举措正逐步出台,这也是判定行业未来发展趋于乐观的重要原因之一。以贵州省为例,从2012年开始,贵州深入实施白酒行业发展战略,结合市场不断转变生产经营发展思路,推动白酒全面升级发展。数据显示,2012-2017年贵州省白酒产量年均复合增长率为11%;2018年1-10月,贵州省白酒产量为30.6万千升,同比增长0.9%。

2018年底,贵州省人民政府发布《省人民政府关于印发贵州省十大千亿级工业产业振兴行动方案的通知》,提出到2020年,白酒产量达到50万千升,产值达到1200亿元;到2022年,白酒产量达到80万千升,白酒产值达到1600亿元。

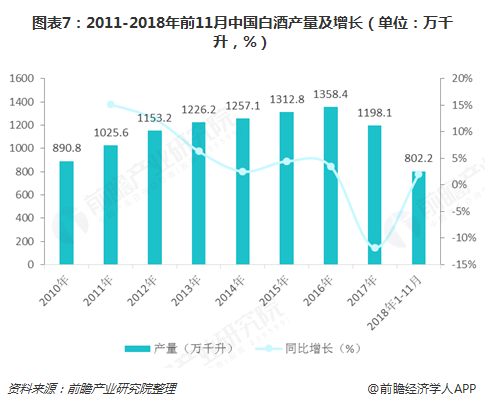

从近年的白酒产量来看,2016年以前,白酒产量呈现稳步增长,年产量由2010年的890.8万千升增长至2016年的1358.4万千升。但在2017年,受外部环境影响,白酒产量出现明显下滑,全年白酒产量下滑至1198.1万千升,比2016年少160.3万千升,同比下降11.8%。随着经济的回升,利好政策的落地,2018年1-11月白酒产量累计达814.7万千升,同比微增2.0%。

再来看需求端情况,白酒行业需求主要来自政务需求、商务需求和个人需求。在三公消费受限后,以及中央八项规定的影响,政务需求出现大幅下降,目前处于低位且短期难以改善;商务需求受宏观经济发展影响较大,而当下国内经济下行压力加大,且短期预计不会有大规模的经济刺激政策出台,因此需求提升的可能性较低;个人需求变化来源于消费升级,“少喝酒、喝好酒”成为共识。

所以,白酒行业销售收入与产量走势保持一致,2017年销售收入同样出现明显下滑,达到5531亿元,同比下降7.7%。2018年,受个人需求拉动,白酒销售规模预计在5875亿元,同比增长3.9%。随着政策的利好,未来几年白酒行业市场规模将维持低速增长,2023年白酒行业市场规模7071亿元。

竞争格局:高端市场格局稳定

经过五年的调整期,白酒行业的竞争格局日渐清晰,规模以上白酒企业数量不断增加,而以中小作坊形式存在的白酒企业数量进一步减少。数据显示,2017年全国规模以上白酒企业有1593家,相比于2016年的1578家有所提高。

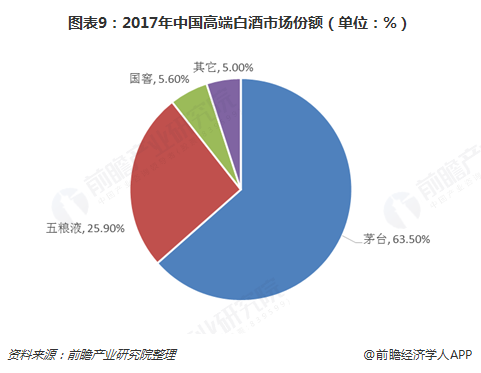

尤其是高端白酒市场,竞争格局更为稳定。这是因为高端白酒具有稀缺性,具有较高的品牌壁垒,一般白酒品牌很难打入。目前高端白酒市场主要以茅台、五粮液和国窖1573三大品牌为主,外加少量的梦之蓝等品牌。

具体数据显示,2017年,茅台在高端白酒市场占据一半以上份额,达到63.5%;五粮液紧随其后,市场占比为25.9%;国窖1573仅有5.6%份额,其余品牌瓜分剩下的5%市场。

次高端白酒市场竞争者相对高端白酒较多,但基本以区域龙头且全国名优酒酒企为主,包括剑南春、郎酒、水井坊、汾酒、舍得酒业、酒鬼酒、洋河等。目前,次高端白酒市场排位还没确定,竞争格局存在一定变数。除了高端、次高端白酒品牌,白酒行业参与者还包括地方强势品牌。地方强势品牌白酒主要以地方性龙头企业为主,包括口子窖、老白干酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争对手以本地酒企为主,本地其他酒企想赶超存在一定难度。从品牌力和酒的品质上看,地方品牌想进入次高端白酒市场难度较大。

从2018年前三季度白酒企业的销售收入和净利润来看,贵州茅台和五粮液排名为第一和第二,销售收入分别为549.69亿元和292.5亿元,净利润分别为265.71亿元和99.63亿元。

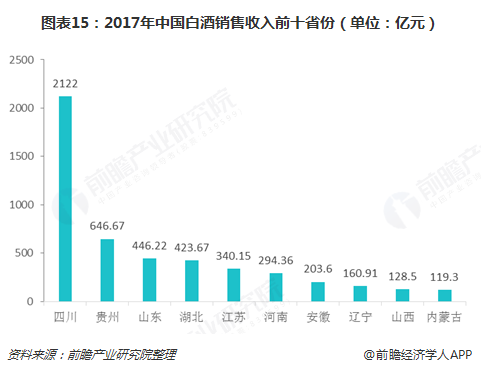

分省份来看,2018年前10月,全国有29个省份生产白酒,其中四川省、山东省、江苏省、湖北省、北京市、安徽省、贵州省、河南省、吉林省、广东省位列前十。四川省白酒产量大幅领先,前10月累计产量达28.92亿升,占同期全国白酒产量的39.7%;山东省、江苏省位列第二、第三,累计产量分别为6.73亿升、5.75亿升。

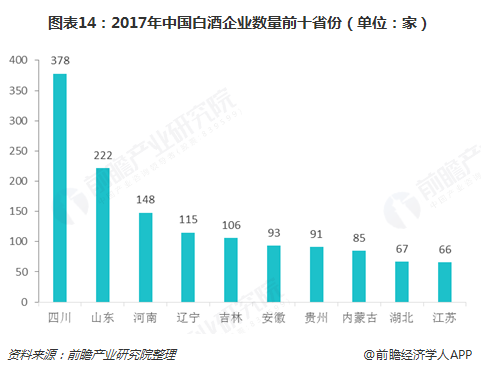

全国白酒大多数企业集中在四川、山东以及河南等省,其中四川排名第一,2017年企业数量378家。从各省的销售收入来看,白酒销售收入排名前三的省份分别为四川、贵州和山东,其中,2017年四川省白酒销售收入为2122亿元。

发展趋势:谨慎乐观

白酒在我国盛行已久,行业发展的有利因素如下:

宏观经济方面。2018年,我国经济有所放缓,一定程度上影响了白酒的消费需求。近年来,政府一系列政策的出台,依法打击粗制滥造、存在质量隐患的劣质白酒产品,规范白酒行业的发展。未来随着经济的回暖,法律法规逼退中小白酒企业,有利于高端品牌白酒企业的发展。

消费基础方面。白酒作为我国独有的酒种,是我国传统的饮品之一,在中国具有悠久的历史地位和独特的文化底蕴,拥有广泛的消费群体和深厚的社会基础,是我国人民喜爱的含酒精饮料。经过历史的沉淀,我国已经形成了独特的白酒饮用文化,满足了人们喜怒哀乐的情感需要和人际关系调节的社会需要。

消费升级方面。随着人们生活水平的不断提高,人们的消费观念逐步改变,消费不断升级。理性饮酒、健康饮酒的消费理念逐渐深入人心,在白酒消费的选择上,消费者的品牌意识逐步增强。因此,随着消费理念的升级,健康理性的饮酒方式将是中高档白酒发展的动力。

基于上述现状分析,我国白酒行业现处于下行阶段,未来发展需谨慎乐观。在行业下行阶段,高端酒消费还有较大提升空间。一方面,消费需求的改善和升级拉动下,高端及次高端白酒的销量占比有望大幅增加;另一方面,我国200元/升以上白酒消费量仅占4%左右,而高端伏特加酒在德国和法国的占比分别为12.5%和9.4%,高端酒消费占比远远超过我国,我国仍有提升空间。

长远来看,白酒行业分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,最具有业绩增长的持续性。

以上数据来源参考前瞻产业研究院发布的《中国白酒行业市场需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT