2018年快递行业市场竞争格局与发展趋势分析 行业趋向精细化发展【组图】

龙头企业集中度高 成本提升竞争优势

随着快递行业十余年的飞速发展,几家民营快递企业逐渐壮大,虽然同时代起步,但各个快递企业间发展策略和成长环境不同使快递业形成“三梯队”的竞争格局。顺丰和EMS始终处于第一梯队,先入为主,采取自营模式。相对来说,网点布局较为完善,定位于中高端的商务件市场。第二梯队为“四通一达”占据,电子商务的崛起,为其带来了发展机遇,通过加盟模式快速扩张,主要定位中低端的电商件,价格较低,运输较慢。位列第三梯队的中小快递企业,由于发展规模较小,差异化竞争优势较低,随时面临被收购和挤压的风险。

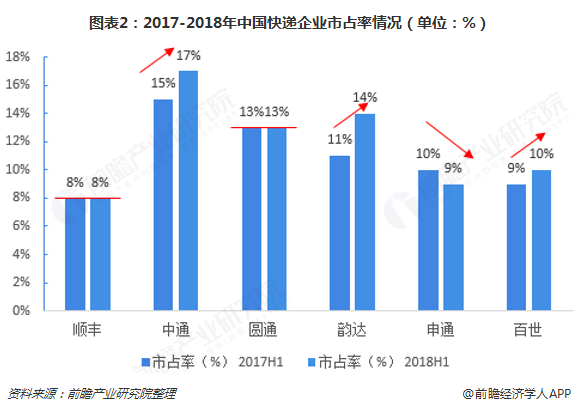

整体来看2017-2018年,几大快递公司市占率变化不大。其中,中通和韵达因总部在运输环节进行的成本优化,相对申通来说,价格更具加盟商优势和价格竞争优势。因此,中通和韵达在2018年上半年业务量保持高速增长,市占率分别同比提升约2个和3个百分点。

成本优化始终是企业核心竞争力提升的关键,但有技术帮助,企业运营效率将更快。这方面,韵达和圆通优势较为明显,尤其是韵达,2015年后期末机器设备净值快速增长,到2018年上半年,已经达到13.4亿元,而申通仅有3亿元,这也是韵达快递2018年上半年市占率快速上升的主要原因之一。

数据显示,截至2018年10月份,快递行业CR8已经达到81.3%,较2017年同期增长2.9%。比较2016和2018年上半年中国快递行业集中度,CR4从49%上升到52%,市场集中度持续向一线快递企业集中,位于二线的快递公司竞争压力不断加大,市场份额较难占据。

政策支持发展 行业将向精细化方向发展

2019年,《支持民营快递企业发展指导意见》编制提上日程,主要将从三个方面支持民营快递企业发展。首先要提升末端服务,增加末端服务站建设以及智能快递柜的投放,其次利用科技赋能,提升安检效率与准确性,最后在绿色发展方面,力争不再进行二次包装,增加废弃回收站等来减少浪费和污染。

目前,我国快递行业发展的主要矛盾还是服务能力、发展水平较低,不能满足经济社会发展和人民群众不断增长和变化的服务需求。随着消费者的需求从基础服务向高端精细化服务转变,快递企业不断更新,迎合用户需求,增强供给能力,为细化服务做出准备。另外,行业也更加趋向系统基础建设、技术融入以及区域改善。

以上数据来源参考前瞻产业研究院发布的《中国快递行业发展趋势与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对快递行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来快递行业发展轨迹及实践经验,对快递行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT