2018年医药流通行业发展现状及市场趋势分析 医药流通改革仍有待深化【组图】

医药行业产业链分析

概况来说,医药行业的产业链共分为三个部分。上游为医药原料供应,中游为医药工业生产,这一环节处于整个供应链的核心地位;下游则为药品分销渠道,既包括医院、诊所、零售药店等传统渠道,也包括电商平台等新兴渠道。

而医药流通的痛点,则流祸于下游流通渠道地位的强势。

销售代理之殇

在实施“两票制”以前,医药流通模式为:药品公司→产品代理(多级)→医药配送商→医院→患者。

在此环节下,产品销售工作由药品公司交给全国总代理负责,随之全国总代理层层分发,多级产品代理级级抬价。当药品由终端销售机构送达消费者手中时,药品价格已经虚长不少,增加消费者的看病负担。

为解决这一难题,2016年,“两票制”改革出台。实施“两票制”后,医药流通模式为:药品公司→医药配送商→医院→患者。由药品公司对接医药配送商,意为砍掉中间多余的分销商环节,降低患者看病负担,同时提高医药供应链效率。

理想丰满,现实骨感。“两票制”推出两年后,实施起来,依旧有不少困难。

其一“两票制”在降低患者看病负担的同时,加大医药企业的物流成本。在两票制前,医药企业只需要和一家全国总代对接,到现在需要和众多的下游终端商接洽,人工成本直线上升;其二药品企业在接洽下游终端商的同时需要筛选合适的第三方物流信息,公司药品的流通追溯对信息化管理的要求与日俱增,例如仓储管理系统、客户管理系统等投资也都被迫加大。

于是,上有政策、下有对策。药品企业更钟情于“两票制”改革前的医药流通模式,于是中间环节的医药代理商换了一个名头,顺势变成了医药推广商。故“两票制”推出两年后,在药企的“灵活变通”下,改革并未取得如期成果。

医院强势地位之痛

在医药流通中,下游医院地位十分强势。强势的地位体现在两处,一处为医院逐利,第二处为医院对上游药企应付账款的谈判十分强势。

首先在医药的流通过程中,医药逐利的事例并不罕见。一方面多年来的“以药养医”让医院自身思想觉悟不强;另一方面,在下游终端销售商在采购药品时,药企为了增强自身竞争力,回扣交易十分盛行,也进一步导致了药品价格虚高,加大民众看病负担。

另,因下游医院地位的强势,对很多中小企业来说,普遍的赊销方式以及行业整体较长的回款期,让处于弱势地位的中小企业面临巨大的资金链压力,为了应对资金压力,医药企业通常会与商业银行合作进行应收账款保理业务,资金压力本就大,银行机构还要分一杯羹,医药商业无异于饮鸩止渴。

医药流通中,下游医院地位的强势,不仅伤害了消费者的权益,还加大了上游药企的生存压力。

医药流通改革趋势分析

(1)互联网+的推动

推动“两票制”改革,医药电子商务会是极佳的助力。传统企业供应链的管理,即对应供应、需求、原材料采购、市场、生产、库存、订单、分销发货等的管理要耗费企业高达25%左右的运营成本。而通过网络实现交易,提高了医药行业信息的传播效率,也提高了医药行业与下游医药企业的沟通效率,同时一步到位,缩短流程,大大提高交易效率和降低交易成本。

(2)物流管理精细化

推动“两票制”改革另一个重要举措,是物流管理精细化。这一举措体现在要建立共享配送网络,从而降低仓储物流成本。

首先如今很多药企都建立了一二线城市的物流网络,实现点对点配送,提高配送效率。但三四线城市、五六线城市的销售网络的布局,则成为众多药企的难题,物流行业的配送真理是越往下配送成本越高,市场小,配送点数少,存在难以形成共享网络,也难以降低仓储物流成本。

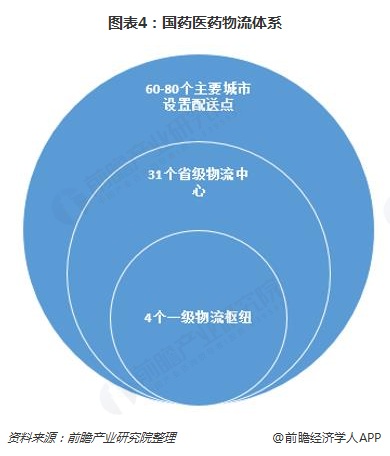

在此,国药控股医药物流有限公司的物流网络或可借鉴。

首先,在共享网络的构建上国药物流的物流网络打造经验是中心点向四周辐射。以上海、北京、广州、西安为一级物流枢纽、同时配合31个省级物流中心、在60-80个主要城市设置配送点,层层覆盖,形成了庞大的物流网络体系。而对应五六线城市物流点则以60-80个主要城市为支点进行配送。另外,在仓储成本上,因为客户订单繁杂、药品种类繁多,因而出库拣选模式在整个物流配送中心中极其关键,国药物流为适应各种不同的拣选需求,建立了U型拣选、地堆拣选、拆零拣选模式,极大地提高了企业的管理效率。

结语

互联网+以及物流管理精细化仅能推动“两票制”的改革,而对于回扣行为的扼杀,仍需庄法威严。

更多数据参考前瞻产业研究院发布的《中国医药物流行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药物流行业发展轨迹及实践经验,对医药物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT